本文来自“中金点睛”微信公众号,作者孔令鑫、张梓丁、张田、舒维康。

A/H股机械板块估值接近历史底部

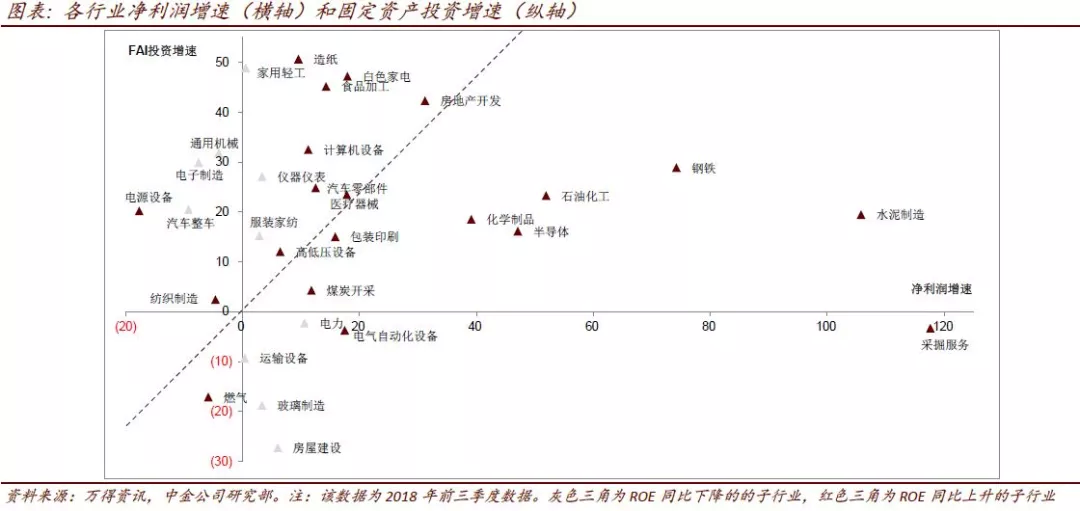

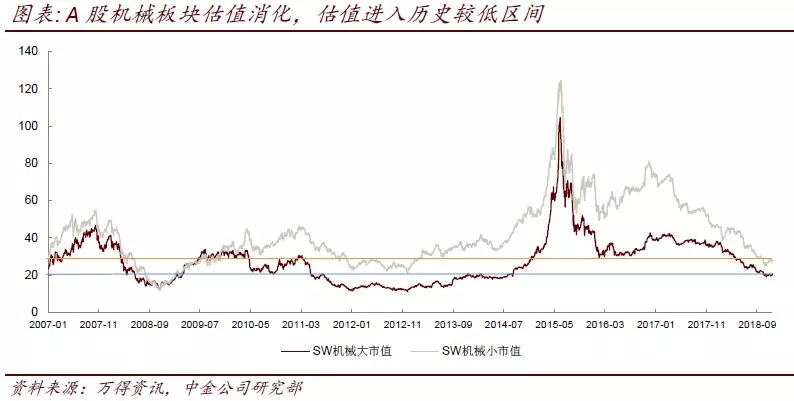

2018年1-3季度机械行业盈利同比增长17%,而年初以来行业A/H股指数分别下跌31.6%/18.8%,分别跑输大盘10.4/6.3ppt;盈利增长和股价下跌持续消化估值,A/H股机械行业P/E跌至24x/12x,其中A股80亿市值以上公司P/E约为21x,接近历史底部。当前时点投资者或不必过度悲观,2019年周期向上、下游景气较高的细分行业存在投资机会。

周期性板块重点关注轨道交通装备、工程机械、煤炭机械、天然气装备

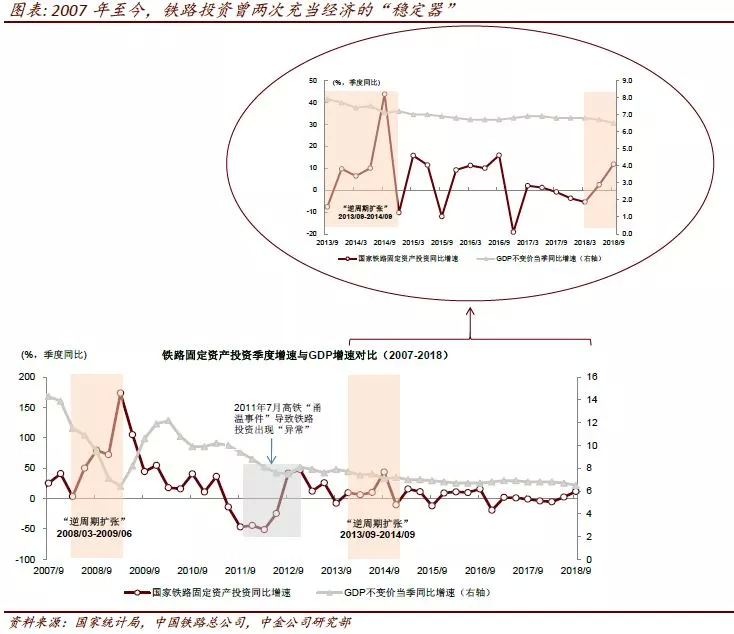

1)2019年基建投资有望加速增长,铁路投资将成为“稳增长”的排头兵,受益于通车里程增长、运输结构改革,轨道交通装备采购额将大幅增长;2)基建投资加速也将部分对冲地产投资的下行风险,工程机械下游需求平稳,更新替换需求释放,龙头份额有望提升;3)能源装备值得关注,受益于下游煤炭开采企业盈利改善和资本支出增加,煤炭机械行业景气度将至少延续至2019年上半年;而清洁能源综合利用,及减少天然气进口依存度将推升储气设施建设。

中游制造业重点关注景气向上的激光加工设备、锂电设备、半导体及面板设备等

随着制造业盈利增速放缓、工业企业产能利用率回落,预计2019年制造业固定资产投资增速或放缓至低个位数,但个别下游高景气板块仍值得重点关注。1)激光加工设备受益于人工替代、工艺升级,未来五年有望实现16%的复合增速;2)随着新能源汽车由补贴推动转向市场推动,高能量密度电池装机量增长,锂电设备需求向好,但需关注价格压力下盈利能力下滑风险;3)尽管消费电子需求不佳,但受益于全球产业转移,中国半导体设备、面板设备仍将维持一定景气。