在学历教育公司充斥的港股教育板块,即将上市的卓越教育(03978)将抢先饮到港市K12教辅领域的“头啖汤”。

自1997年在广州开设第一家教学中心以来,卓越教育发展至今已有21年的历史。而如今这家“元老级”的K12课外辅导品牌公司将在年末登陆港股市场。

实际上,市场对于这家公司并不陌生。21年来,卓越教育一直深耕华南地区市场,不断发展壮大。按照2017年招生人次及收益计算,卓越教育目前已成为华南地区第一、全国前五大的K12课外教育服务提供商。

众所周知,在民办教育政策及二胎政策等因素的共同作用下,当今国内K12课外辅导市场相当火热。在此大背景下,近年来卓越教育的发展成绩令人瞩目。

分析一家公司,投资者最关心的是其盈利模式的可持续性。对于卓越教育而言,经营与盈利模式均非常清晰。

作为一家教育公司,学费自然是卓越教育的核心收入来源。不同于目前港股教育板块中众多以学历教育为主的企业,身为K12课外辅导教育机构,影响卓越教育收入的因素不仅有学生人数,还有教学课时。

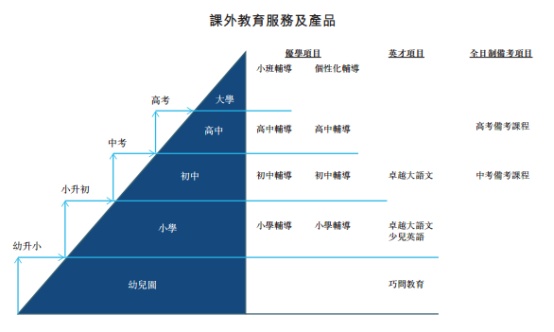

目前卓越教育旗下业务主要分为三大项目:优学项目,采用小班及一对一的形式提高学生成绩;英才项目,主要是课外特别兴趣课程,旨在促进学生的全面发展;全日制备考项目,专门针对初中及高中毕业生,以帮助他们通过中考及高考考入理想的高中及大学。

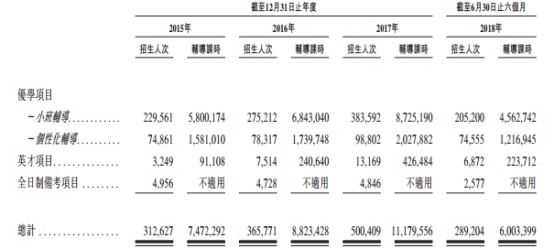

由于可以自由安排课程时长使得机构可以根据不同学习时间及能力的学生安排个性化的课程时长,这不仅有利于机构教学资源的配置,还能激发学生学习的积极性。这一合理的教学安排的确吸引了不少家长学生的关注,因此公司招生人数也在逐年上升。

从教学项目分类情况来看,主打各学阶升学辅导的小班辅导和个性化辅导(如一对一辅导)是目前卓越教育的核心收入项目,今年上半年该部分收入占总营收的87.90%。

从三大项目的业务结构分布可以看到,卓越教育推行的是目前教育领域最优化的正金字塔型结构布局。这种结构有利于培养学生和家长的品牌忠诚度,进而实现已有生源从低龄段到高龄段的流转,减少获客成本。

因为中高考等升学考试的存在,学生步入中学阶段后,追求升学率成为整个市场的刚需,从而导致家长对学费变化的敏感度大幅降低。

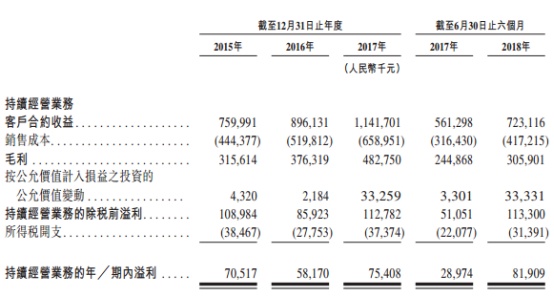

庞大的市场需求是公司发展的基石。智通财经APP观察到,2015-2017年,公司的客户合约收益从7.6亿元(人民币,单位下同)增至11.4亿元,三年复合增长率达22.5%;与此同时,公司期内净利润从7051.7万元增至7540.8万元,基本保持稳定。

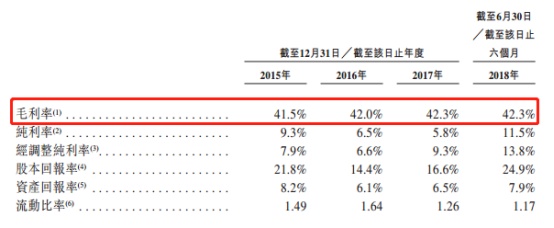

在毛利率方面,报告期内卓越教育的毛利率始终保持稳定在42%附近,与行业平均水平持平。

智通财经APP了解到,卓越教育目前所有的课程材料均属自行设计及研发。与此同时,公司还并拥有一支由343名员工组成的专职团队,致力于课程材料及教学方法的研发、更新及改进。2017年,卓越教育的研发开支占比高达12.3%,这突显了公司重视研发、注重精品教学的办学理念。

除了技术上的支持,深谙师资力量对实现高标准教育服务重要性的卓越教育,在师资力量上的投入也是巨大的。

2015年至2017年,卓越教育的全资教师总人数分别为1734人、2148人、2719人。在保持优质师资数量稳定增长的同时,公司的教师忠诚度同样保持着较高水平。三年间,教师的年度留任率分别为73.8%、78.1%及76.9%。这为卓越教育开展精品教学奠定了坚实的基础。

正是因为卓越教育优质的业绩以及强劲的发展潜力,因此吸引了众多投资者的关注,几何投资便是其中之一。智通财经APP了解到,几何投资是一家长期深度专注于教育领域的私募股权投资机构。其管理团队均来自于国际国内一线机构,拥有资深的教育投资经验。

此次,几何投资将作为基石投资者,与卓越教育订立了基石投资协议,以不高于2.90港元的价格认购部分发售的股份,这充分显示出机构对卓越教育的认可。值得注意的是,此次卓越教育每股发行价区间为2.20—2.90港元。按发行股本计算,上市后卓越教育的市值将不超过25亿港元。按2018年全年保守估计的净利润1.6亿元计算,卓越教育预估PE最高仅为12倍上下,与同期美股教辅股最低20倍PE相比,卓越教育明显“更便宜”,公司未来股价的上升引人遐想连篇。

K12教育行业目前是国内教育产业中证券化最为成熟的行业之一,已有大量公司在港、美股市场上市。而投资者对K12教育公司也是交口称赞。

目前港股教育板块的上市企业主要以学历教育业务为主,这类企业往往都属于重资产型,其招生及价格都会受到政府的约束,且许多企业都获取了政府的土地及税收方面相关优惠。相比于这类企业,K12课外辅导公司属于轻资产型,其市场化程度更高,也并未得到政府的土地或税收相关优惠,受政策影响较小。

而针对近期出台对培训类的监管政策,也有市场分析认为:这是对培训类市场的供给侧改革,小型不规范的培训机构可能很难再继续维持经营;大型规范的培训机构则会因此获得更多的市场份额。

直到现在,港股市场并没有一家纯正的K12课外辅导企业,而即将上市的卓越教育则会填补港股教育板块的这一空白,成为国内K12课外辅导行业中第一家赴港上市的企业,而标的的稀缺性也将让卓越教育深得投资者青睐。