本文由“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:12月6日,东方教育递交了港交所上市申请,旗下拥有广为人知的新东方烹饪,此新东方非新东方英语,本文作者华盛学院林海,为您介绍这家职业教育龙头。

一、公司概况:中国最大的职业技能教育供应商

中国东方教育控股有限公司(以下简称“东方教育”)是中国领先的职业技能教育供应商,主要提供烹饪技术、信息技术及汽车服务等三大技能培训,按平均培训人数(不计入退学/转学,每月底培训人数除期间月份数)算,公司三大业务均排名全国第一。

公司拥有知名的新东方烹饪学校,其他5大品牌包括欧米奇西点西餐教育、新华电脑教育、华信智原DT人才培训基地、万通汽车教育和美味学院,新东方烹饪和欧米奇西点西餐分别针对中国传统菜肴及高质量西式餐饮,美味学院为公司17年新成立的私人订制烹饪培训服务;新华电脑教育和华信智原针对信息技术培训,万通汽车教育侧重汽修、汽车商务及其他汽车服务培训。此外,公司亦通过25所学校提供职业中专学历教育。

公司快速扩展,15年至17年开办学校数量以33.2%的年复合增长率高速增长。截至18年8月31日共开办学校139所,遍布内地29个省份及香港,烹饪技术及信息技术学校占比最高。另外,公司美味学院旗下有17个私人订制烹饪体验中心。

资料来源:招股书,华盛证券

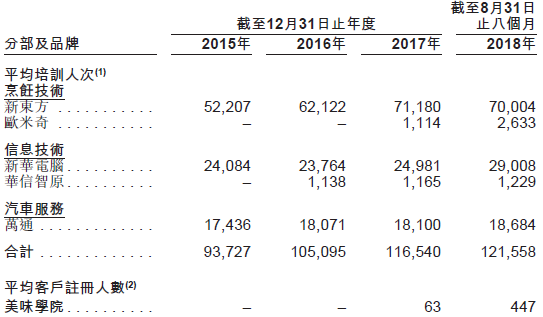

15年至17年平均招生人数分别以11.5%的年复合增长率增长,平均培训人次分别为93727人、105095人、116603人,年复合增长率为13.7%。截至18年8月31日,主要培训人次集中于新东方、新华电脑及万通汽车服务,18年前8个月同比增幅为4.8%。

资料来源:招股书,华盛证券

二、行业概览:三大市场规模提升,市场龙头地位

职业技能教育市场不断增长

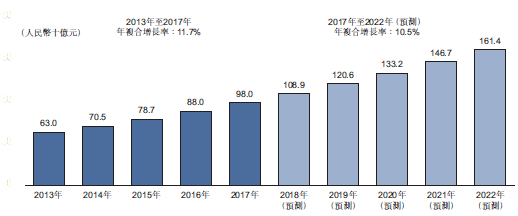

国内职业技能教育目标群体为15岁至21岁及22岁以上的学生,侧重于就职前培训,受益于政府政策推动、技术人才需求提升及就业竞争日趋激烈,职业技能教育重要性日益凸显,整体收入有望从2017年的980亿元增至2022年的1614亿元,年复合增长率为10.5%。

资料来源:招股书,华盛证券

三大教育市场占比逐步提升

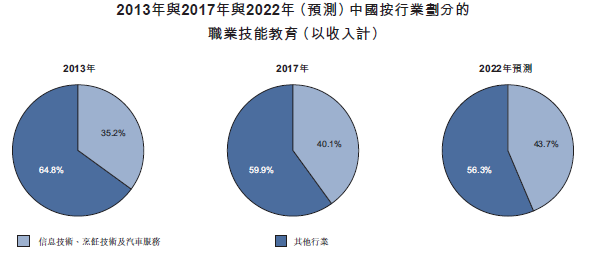

按细分行业收入计算,公司经营的烹饪技术、信息技术及汽车服务占职业技术教育总市场比例逐年提升,从13年的35.2%增至17年的40.1%,主要来源于就业市场需求的提升,到2022年有望增至43.7%。具体看,2017年至2022年三大细分市场收入的年复合增长率分别为9.9%、12.7%及12.6%。

资料来源:招股书,华盛证券

规模龙头,烹饪拥有绝对优势

信息技术教育市场相对分散,而烹饪及汽车服务市场规模相对集中,凭借多年扩张及模式化经营,公司三大业务市占率均排名第一, 其中核心业务烹饪教育公司为绝对的市场龙头,以市占率23.1%远超第二名的2.9%。

资料来源:招股书,华盛证券

三、财务简析:业绩大幅增长,盈利增速下滑

业绩稳定增长

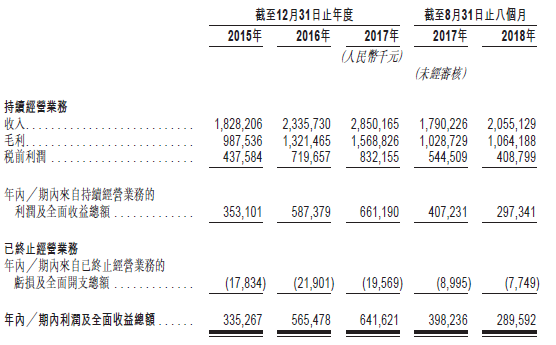

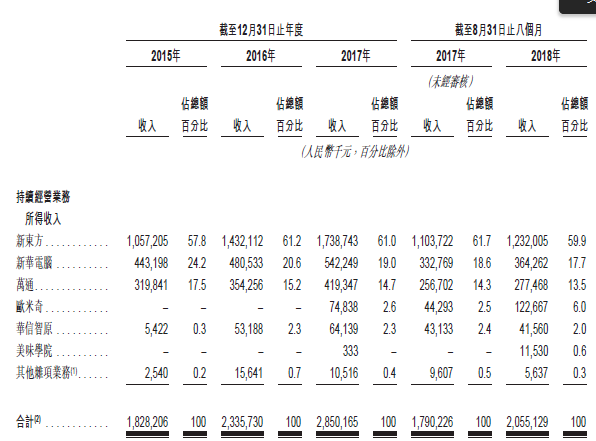

整体业绩方面,受益于平均培训人次提升及收费增长,集团持续经营营收、毛利及利润与全面收益总额均有大幅增长。公司通过收取预缴培训学费及服务费获取收入,2015年至2017年营收分别为18.28亿元、23.36亿元和28.50亿元,年复合增长率为24.9%;净利润分别约3.53亿元、5.87亿元、6.61亿元,年复合增长率39.5%。

资料来源:招股书,华盛证券

按收入结构,核心业务新东方收入占比稳定维持在60%的水平,其次是新华电脑与万通汽车教育,17年占比分别达18.6%及14.3%,较15年及16年有所下滑。

资料来源:招股书,华盛证券

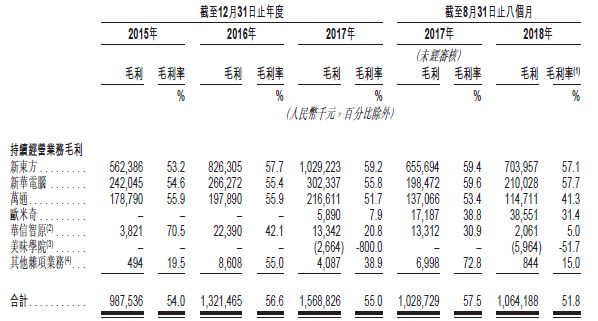

毛利率降低,盈利增速下滑

相比17年,18年前8个月公司各业务毛利率均出现下滑,其中新东方、新华电脑及欧米奇小幅下滑,其他品牌毛利率则均出现大幅下滑。2018年前8月平均培训人次仅同比增长4.8%,同比增幅放缓。因加大宣传销售开支大幅增长,同时扩展网络人员增长导致行政开支大幅提升,2018年前8月营收同比仅增长14.8%;毛利10.64亿元仅同比增长3.45%;净利润2.97亿元同比减少26.98%。

资料来源:招股书,华盛证券

四、核心竞争力及风险点:强大就业支持,面临政策及扩张风险

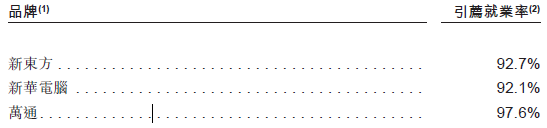

关于竞争力,一方面公司具备三大教育市场的规模优势,尤其是烹饪教育占据绝对龙头优势,另一方面,职业技术教育核心在于支持及改善就业,公司拥有强大的就业支持系统,与超过2.7万家企业建立了合作关系,三大品牌平均引荐就业率逐年提升,截至18年8月31日该比率均超过90%,另外,参与长期课程的学生比例长期稳定在90%左右的水平,规模优势及收入增长有望进一步保持。

资料来源:招股书,华盛证券

风险点方面,公司面临政策约束,今年8月教育部颁布了民办教育促进法征求意见稿,为民办学校加设监管限制,对对公司收购式扩展战略产生影响,公司可能仅收购营利性民办学校。另一方面,扩展校园网络带来的销售及行政成本大幅提升导致公司盈利水平下滑,盈利增长面临下行压力。(编辑:刘瑞)