本文编译自Morgan Stanley Research. Nov. 22nd, 2018. Gas Storage-A Story to be Realized in the Medium to Long Term.

解读人:松老师

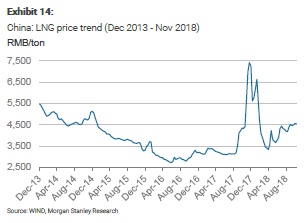

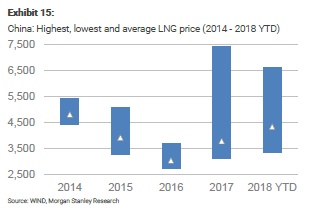

去年冬天,一场久违的寒冬让天然气价格飞涨,从往年的3000元/.吨暴涨到7000元/吨,凸显了我国天然气的窘境。

国内天然气到底啥情况?大摩从需求、供给、价格三方面进行了分析。

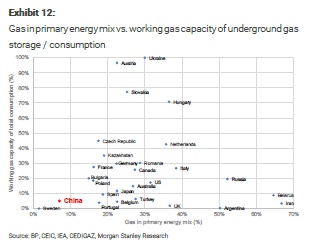

先看需求方面,当前国内天然气用量已占全部能源的7%,但存储空间占年消耗量不足10%,存储空间与同水平国家相比空间严重不足——国家目标已下,2020和2030年,这个数字要分别达到10%和15%。

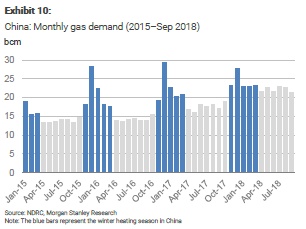

同时,国内的天然气需求存在明显的季节性波动,高峰用量能达到低估用量的10倍以上——这是去年冬天天然气价格暴涨的重要原因,也摆明提高存储能力迫在眉睫,这将有利于熨平波峰和波谷的价格差。

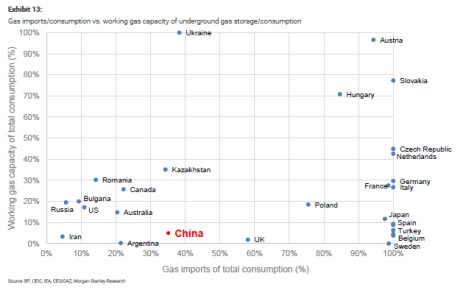

从供给上看,国内天然气供需存在空间的不平衡,因而才会需要类似“西气东输”这样的项目。同时,我国作为天然气供给大国,天然气存储水平与进口量的比例也严重低于同水平其他国家或地区——无论是为了提高效率还是战略安全,提高存储空间都十分必要。

最后看价格,前面已经说到,存储空间的扩大有利于熨平波峰和波谷的供需失衡,自然也将直接稳定天然气价格。今年冬天没有去年那么冷,但供需缺口和季节性波动仍然存在,预计今年价格会在6000元/吨。

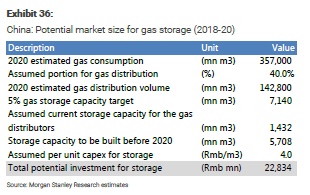

整个18-20年间的储气预测大概是这样的,总投资额超过200亿元:

基本情况了解了,大摩开始谈如何投资。

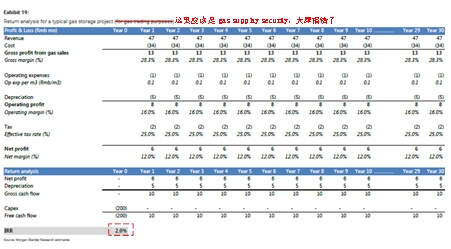

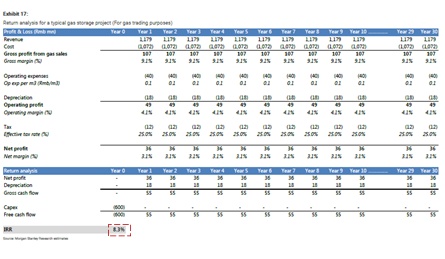

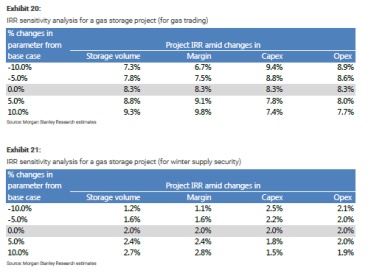

先算了一下,分乐观/中性/悲观不同情景,考虑到产能利用率、流转率、利润率的不同情形,大摩测算了一下,天然气存储项目的投资回报率在2%-8%之间,其中供气项目的回报率较低,储气项目的回报率较高。

具体到股票标的上,大摩推荐了两只:

一是昆仑能源(00135),基于LNG加工站和接收站的产能规划,公司有望在天然气扩储的进程中分一杯羹——别家储能不足的都要来找它租。大摩给予公司超配(OW)评级,目标价11.5港元,有不到30%的上涨空间。

二是中集安瑞科(03899),公司在LNG方面是全产业链布局,近看存储方面,公司有着大型储罐市场30%和小型储罐市场10%以上的占有率,没有理由不享受这波天然气红利。只是有一个问题,从资本投入到拿到收益,这个过程可能比较久,公司的业绩兑现会比较迟。因而,大摩维持公司持有(EW)评级,目标价6.8港元,建议大家关注。

这个冬天还是会冷,不妨考虑买只天然气股票,说不定就把取暖费挣回来了。