本文来源“安信证券研报”,原标题:《2019 年通信行业投资策略: 5G 大变局,激荡二十年》。

要点

2018年回顾:板块业绩、估值双触底,核心标的超额收益已现:自2017年底,我们就确定通信行业中长期的投资主逻辑——5G,并陆续发布九篇《5G系列报告》,分别介绍了产业链、投资时钟、大国博弈、国产替代机遇,以及滤波器/PA行业变革。在5G标的上,我们2018年沿主设备和射频两大方向,确立了独家5G投资组合,重点推荐5G主设备商中兴通讯和烽火通信,5G射频新龙头飞荣达(天线)、沪电股份(PCB)和生益科技(覆铜板),5G光模块厂商中际旭创和光迅科技。今年上半年,受行业阶段性向下,以及中美贸易战和中兴受罚等事件的影响,通信板块表现不佳,行业指数跑输大盘,整体业绩与估值也达到历史低位,三季度后5G作为未来确定性较高的投资事件或得市场更多认可,机构关注度逐步恢复,以沪电股份和飞荣达为代表的5G核心标的超额收益明显。

2019年展望之一:持续跟踪5G射频行业动向:5G大规模天线MassiveMIMO技术的商用,天线产业格局发生明显变化,器件设计需要达到小型化、轻量化的要求,同时射频前端器件用量会大幅提升。5G时代弹性空间较大且确定性的投资机会存在于射频前端,具体包括天线、印制线路板(PCB)、覆铜板(CCL)、滤波器和功率放大器(PA)等领域。1)天线:由于RRU与天馈集成,传统天线行业格局发生较大变化;2)PCB:市场弹性空间大,国内通信板行业集中度高,龙头厂商受益确定性强;3)覆铜板:5G高频高速材料需求大幅提升,4G时代技术长期为国外厂商垄断,5G时代国产化替代机遇显现;4)滤波器方面:看好新技术、新公司,同时传统企业转型机遇和挑战并存;5)PA:射频前端技术壁垒最高的器件,我国通过内生外延的方式掌握相关技术,实现自主可控。总体而言,目前射频器件的主流技术方案基本确定,下一步将继续深挖5G射频产业链确定性较强公司,探索投资机会。

2019年展望之二:挖掘5G基站配套设备新机会:5G配套主要包括基站电源及蓄电池、温控设备、机柜及防雷等。1)电源:5G时代,基站单站的供电功率相较4G将大幅上升。因而在现有供电系统的基础上,基站电源存在极大的扩容和新建需求。我们预计5G基站电源市场空间有望达到约315亿元,较4G时期大幅提升。2)机柜:通信机柜包括通信用户外机柜、网络综合柜、电缆交接设备、光缆交接设备等。5G时代,通信机柜朝着精密化、集成化和绿色化方向发展,持续的更新升级需求创造了更大的市场空间。3)温控:温控设备主要是应用于机房环境的高精度空调,为数据中心机房等场所提供温度、湿度、空气洁净度检测服务及调节服务;5G时代,运营商机房节能需求有望驱动温控行业不断技术革新,同时新增基站站址也有望同步提升空调需求。4)雷电防护:主要是对雷电(进入到建筑物内部体现为过电流/过电压)进行“拦截”,使过电流/过电压到达被保护对象时其危害程度降低到被保护对象的耐受范围之内。雷电防护产品在通信基站建设中必不可少。

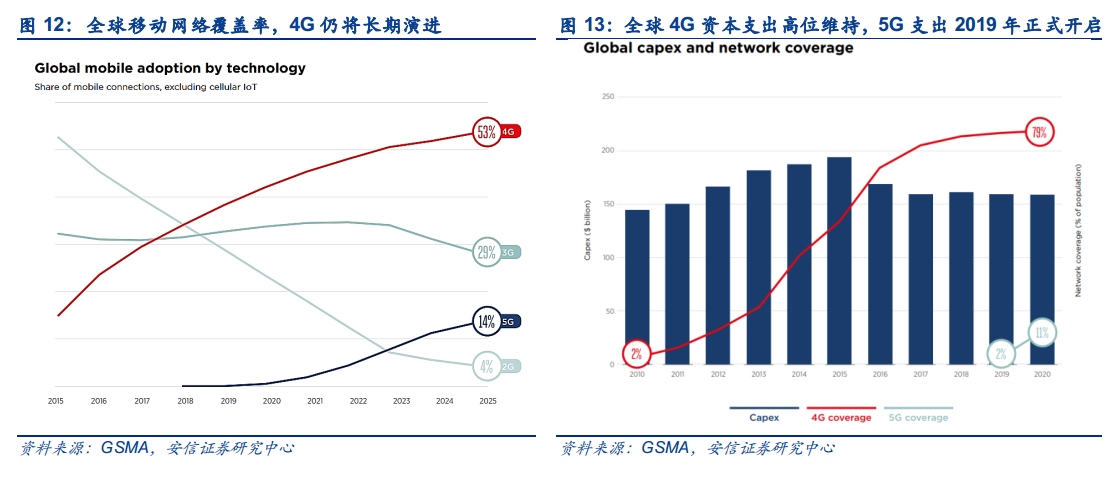

5G网建节奏——政策驱动先行,终端和业务助力:结合目前的市场信息和产业链进度,我们预计商用牌照有望在2019年下半年颁发。在商用初期,国家政策有望成为5G网络建设的核心驱动力。随着5G完成基本覆盖实现规模商用之后,新终端和新业务的大规模涌现有望进一步推动5G网络发展。根据GSMA预测,2018-2020年,全球移动运营商将会投资超过5000亿美元用于移动资本支出(不包括频谱收购)。5G时代,我们预计我国移动通信市场有望继续引领全球。

1. 2018回顾:板块业绩+估值“双底”已现,下半年核心5G标的超额收益明显

1.1. 命运多舛的 2018:通信板块行情回顾

2018年前三季度,贸易摩擦以超出市场预期的程度发展;国内金融去杠杆持续深化,A股科技板块动荡。自4月初,中兴成为中美博弈焦点,科技遏制手段频出,中兴至6月25日开板。通信行业上下游业绩预期下调,核心器件受制于人的负面情绪加深,通信板块在2018上半年整体调整较大。

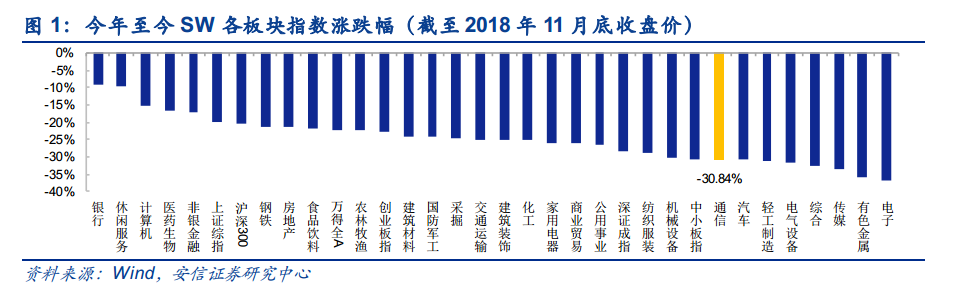

A股通信行业指数下跌30.84%,涨幅在SW一级行业里排名第27位,相对沪深300跌10.59%,表现弱于市场整体。

2018年前三季度, 通信行业受权重股业绩波动影响,板块整体业绩增速靠后。

G20峰会上,中美领导人会晤“达成了重要共识,为今后一个时期的中美关系指明了方向”。 受此次重要事件影响,我们认为中美科技领域激烈对抗有望趋缓,中国 5G 板块压力也有望有所缓和, 2019 值得拭目以待。同时,三大运营商经营状况良好,现金储备充足, 均为 5G 到来做好了准备。

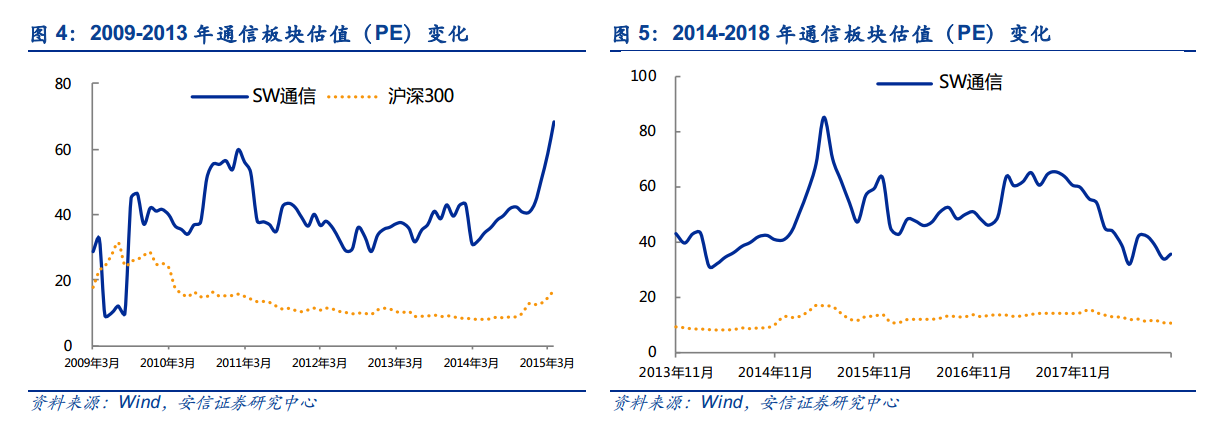

此外,中国在5G时代的全球地位与4G已经不可同日而语,中国产业链力量在全球举足轻重,板块景气周期明显向上,目前已经出现估值和业绩“双底部”,配置价值非常明显。

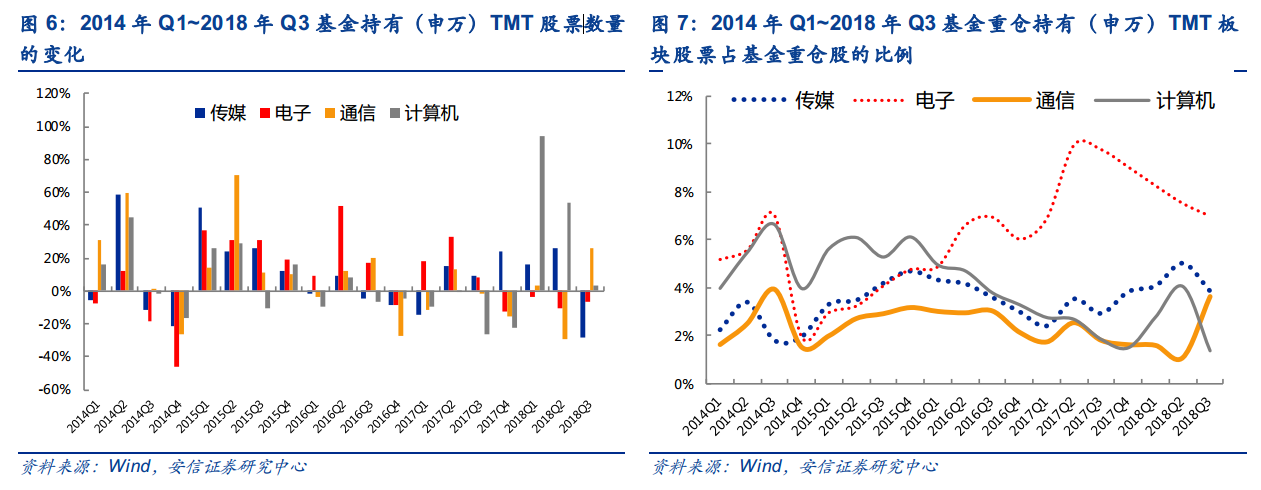

从重仓通信板块(申万)股票的基金产品数量看,通信板块近几年来一直逐步上升,与板块估值周期基本一致。 2018 年一季度末,重仓通信板块的基金产品数达到历史高位(730 只)。二季度后,由于通信板块市场波动剧烈,重仓的基金产品数量一度下滑到 375 只,截止三季度末,重仓通信板块的基金数量大幅回升(643 只),在历史中也是较高的水平,虽然重仓基金的持股市值尚未恢复到原来的水平,但可见公募基金对通信板块的关注度及覆盖度在稳步提升。

1.2. 5G核心组合,2018年下半年超额收益明显

扩大带宽和提高频谱使用效率是移动通信代际升级的两大关键。 5G 时代, 1)扩大带宽的方式就是使用更高频段的频谱资源(低频段已被 2G~4G 网络使用,中高频段资源尚比较丰富),对产业化的影响在于, 部分射频器件的性能要求更高,设计方案和材料使用会发生变化。 2)提高频谱使用效率的方式主要是大规模天线 Massive MIMO 技术的商用,对产业化的影响在于,射频前端器件用量会规模提升,同时器件设计需要达到小型化、集成化和轻量化的要求。

以上两大因素共振下,目前来看 5G 时代具备较大弹性空间的且比较确定的投资机会存在于射频前端, 具体包括天线、印制线路板(PCB)、覆铜板(CCL)、滤波器和功率放大器(PA)五大领域。

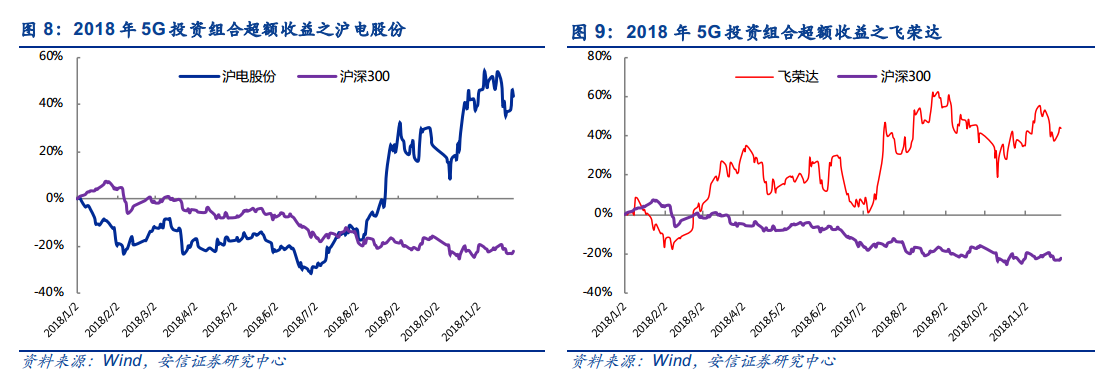

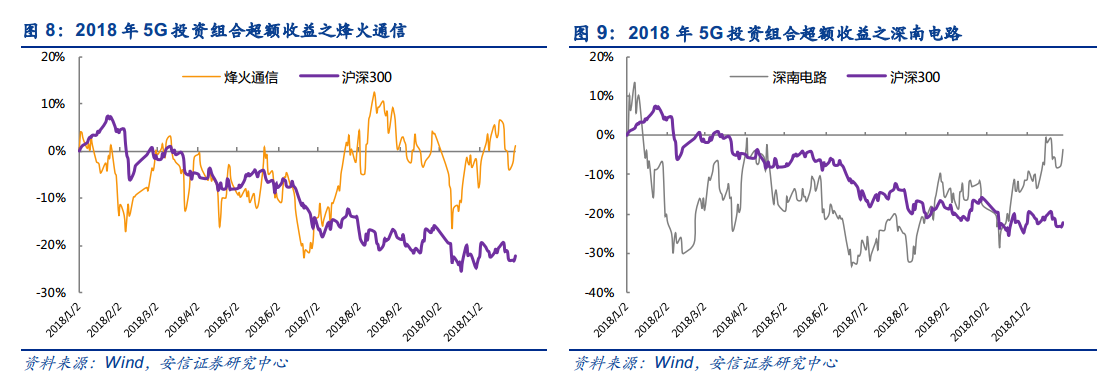

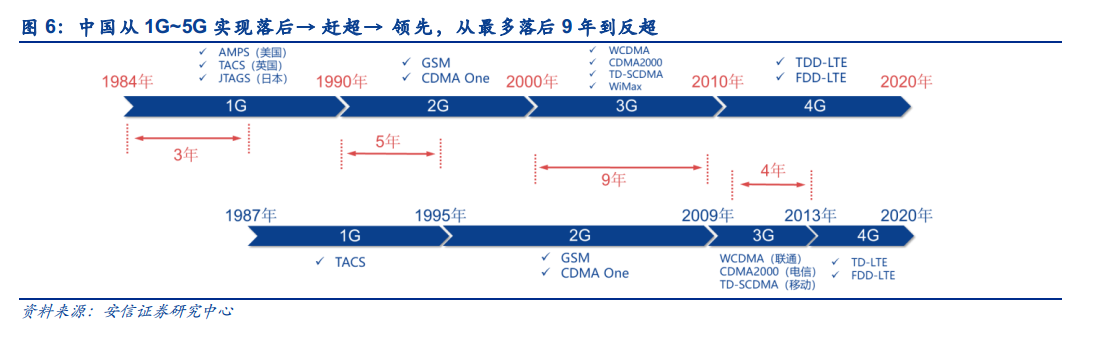

在 5G 受益标的上,我们沿主设备和射频两大方向,确立了独家 5G 投资组合,重点推荐 5G主设备商烽火通信, 5G 射频新龙头飞荣达(天线)、 沪电股份+深南电路(PCB)和生益科技(覆铜板)。 2018 年下半年以来, 5G 核心标的在不利的市场条件下率先走出行情,超额收益和绝对收益均较明显。

2.4G弯道超车的示范作用明显,5G更加坚定冲刺

2.1.4G投资外部性明显,5G成为大国博弈的焦点

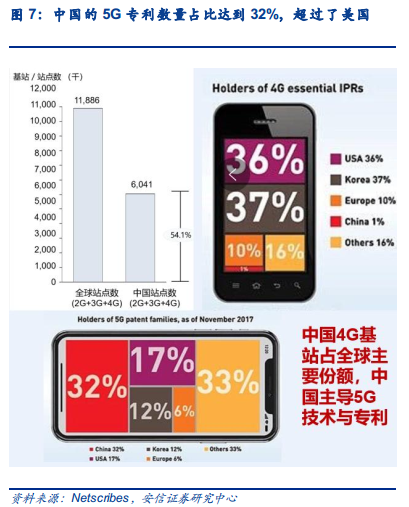

中国策略: 3G 突破、 4G 同步、 5G 引领。 1G~4G 时代, 我国移动通信建设进度落后于欧美日韩,基本表现出“2G 跟随、 3G 突破和 4G 同步”的特征。 2009 年初工信部正式颁发 3G牌照,我国进入 3G 周期; 2013 年底工信部正式颁发 4G 牌照,我国进入 4G 周期。 3G 商用比欧美晚 9 年, 4G 晚了 4 年左右。在 5G 时代,中国标准从追赶者转变成领先者,并有望引领全球。

根据 Netscribes 的统计, 2015 年后凭借华为和中兴的高额研发投入,中国在 5G 专利库中的专利占比一举成为全球首位,占比达到 32%,远超排在第 2 位美国的 17%。 中国力量在标准制定中话语权更大。 中国通信产业链的参与力量最初从几家核心设备商,到现在从运营商到终端企业数十家;中国企业在 3GPP 标准制定中的话语权已经非 4G 可比,在 5G 后续标准会议中将会充分利用产业规模的优势争取更多产业利益。

2.2. 5G 驱动下的信息消费——中国宏观经济增长新引擎

中国宏观经济进入“新常态”,要打破传统增长方式,目前时点5G基建至关重要。目前国家层面思路清晰,包括《政府工作报告》中多次提出未来的30年将依靠全新的经济增长模式,包括大力发展在全球产业链中处于优势地位的“新经济”,产业定位逐步离开微笑曲线的底部。“中国制造2025”中详细提到信息基础设施是未来新经济的关键基础,包括5G、云计算、工业互联网和支撑上述信息基础设施的基础元器件关键技术。

中国规划:5G有望当年带动直接产出4840亿,2025年将达到3.3万亿,预计5G资本支出的社会回报率极高。按照工信部报告,2020年5G正式商用算起,预计5G当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿、6.3万亿元,十年间的年均复合增长率为29%;今年8月,工信部和发改委发布的《扩大和升级信息消费三年行动计划(2018-2020年)》规划到2020年,信息消费规模要达到6万亿元,年均增长11%以上。信息技术在消费领域的带动作用显著增强,拉动相关领域产出达到15万亿元。

2.3.5G投资节奏:政策驱动先行,终端和业务接力

短期——2019年关注事件性驱动:

结合目前已披露的5G重要进程,我们对2018年下半年~2020年5G关键事件和时间点做了预判:

网络设备侧,2018年12月5G第三阶段独立组网(SA)设备测试有望完成;

手机终端侧,2018年11月首批5G通用模组有望在中国移动合作伙伴大会推出,2019年2月5G终端有望在MWC发布,随着5G新终端的面世,运营商将有望逐渐开展友好用户测试。

政策方面,2018年12月~2019年初,5G试点许可有望发布,预计2019年下半年5G商用牌照有望发布。

中期——全球频谱分配陆续展开, 5G 牌照有望在 2019 年三季度落地:

截止今年 11 月,部分欧洲小国+韩国率先开启 5G 频谱拍卖,有利于推动全球主流大国加快进程。 我国预计 2018 年底进入 5G 预商用阶段, 2019 年 Q3 或将正式发放商用牌照。 中国是 5G 技术和投资第一梯队主流国家,频谱划分和商用进度不会低于预期。

无论最终国内运营商采用何种网络架构和频段划分方案, 5G 商用的步伐都不会放缓,建设和投资规模也不会缩水。 2020 年实现商用的 5G 不单止是移动通信技术的增强,也是万物互联的时代,还包括 mMTC(大规模物联网)和 URLLC(低延迟通信)的应用场景, 也是“中国制造 2025”蓝图中的重要一环。

中国力量越来越强大,产业链层面必将充分利用话语权的优势。 全球运营商分别确认 5G 商用规划,基本集中在 2019 年底~2020 年商用。 中国企业在 3GPP 标准制定中的话语权已经非 4G 可比,在 5G 后续标准会议中将会充分利用产业规模的优势争取利益,不会因为贸易问题的影响而放弃机会。

长期—— 5G 建网将逐步从政策驱动向需求自发拉动演进 :

网建初期,国家政策或将主导 5G 建设步伐。 5G 完成基本覆盖之后,政策力量逐步弱化,运营商投资意愿(资本回报) 是影响 5G 市场节奏的关键因素。 新业务、 新终端, 决定 5G 后续投资规模。 经过前两年的发展, 我国有望在 2021 年底完成大部分城市区域的 5G 网络覆盖。届时,驱动我国 5G 投资的主导因素,将由国家政策驱动转变为内生需求拉动,具体包括新业务的拓展、新终端的普及、用户迁移和网络负荷等因素。

5G 将极大地刺激垂直行业应用爆发,即将进入万物互联的新时代。

2.4. 5G资本开支:全球5G规模启动,我国是投资主力

根据 GSMA 预测, 2018~2020 年,全球移动运营商将会投资超过 5000 亿美元用于移动资本支出(不包括频谱收购)。 在 5G 投资起步阶段,发达市场 4G 网络支出继续保持平稳,预计全球 4G 仍将长期演进。 我们预计 5G 时代我国通信运营商有望继续成为投资主力, 中国5G 或将占据全球资本支出的 50%以上。

3. 5G配置策略:跟踪后续估值催化事件,关注射频和配套两大方向

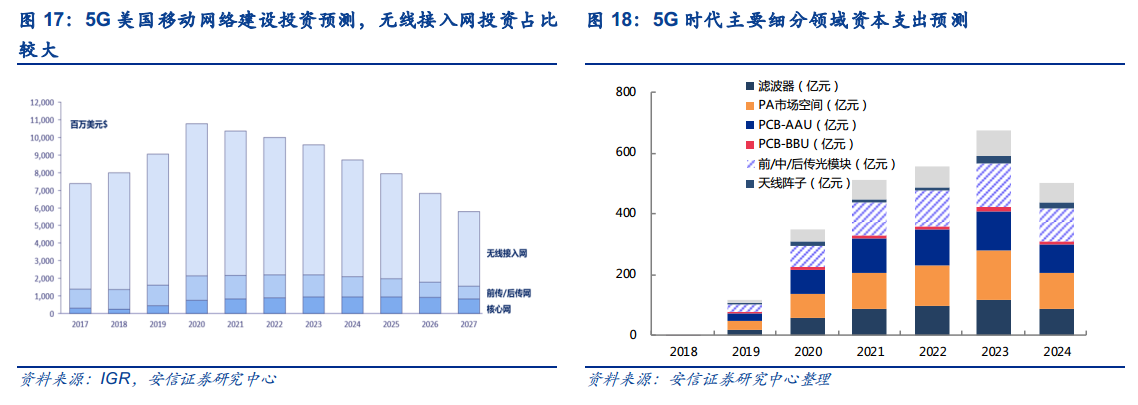

每一代移动通信建网初期(5G 为 2019~2021 年),射频前端占据运营商资本开支的主要份额。根据 IGR 的预测,美国无线接入网(RAN)的投资将占

5G 网络总投资的 80%以上。而基站射频独立承担接入网末端链路连接,对实现 5G 网络容量的目标来说至关重要。

2019 年,安信通信投资组合将继续围绕 5G 建网展开,建网初期重点关注 5G 设备商和基站射频侧的投资机会, 同时建议关注无线基站配套产业链,包括电源、备电、基站温控、机柜、防雷等子行业。

5G主线之一——基站射频

2.1.1.天线需求空间变化:5G天线的市场规模将大幅增长

5G射频天线领域是5G弹性最大的细分领域之一,分别包括天线振子、覆铜板、PCB线路板等重要的细分方向。

天线板块:2018年传统天线公司毛利率业绩双下滑,逐步向设备商靠拢,飞荣达三季报业绩靓丽。传统天线公司的市场蛋糕面临被分食的局面,目前传统天线公司逐步采取转型措施,主要包括:1、横向并购射频器件公司,例如滤波器、塑料天线振子公司等,代表是通宇通讯。2、逐步与原来没有天线生产能力的设备商靠拢,例如通宇和京信等逐步谋求与爱立信等设备商合作。3、拓展海外4G市场,分享海外4G基建补强的机遇。

覆铜板行业:传统领域公司分化明显,龙头企业抗波动能力强。上半年,传统覆铜板市场出现淡季不淡、旺季不旺的情况。龙头企业生益科技抗波动能力更强,公司基本实现了“满产满销”,灵活利用周转库存。在原材料供应偏紧及价格上涨、元器件涨价、贸易摩擦、增值税税率调整以及汇率波动等因素的不利影响下,公司上半年采取弹性库存策略,维持收入稳定,同时公司未来在5G直接相关的高频高速、汽车电子、芯片封装载板、软性材料等领域均有布局,预计在5G时代将进入高速增长期。

PCB行业:两大龙头业绩靓丽,沪电股份业绩超预期。2018年前三季度,PCB龙头沪电股份和深南电路归母净利润分别同比上升了136.70%和39.59%。沪电股份蛰伏待春,5G内生拐点将至。2018上半年,公司旗下黄石沪士净利润较去年减亏4018.55万元。其中Q2黄石厂首度实现单季扭亏为盈,预计全年将继续改善。在4GLTE建网阶段,公司在华为、诺基亚等通信设备商的供应链中已经占据重要地位。2018上半年,公司由于青淞厂产能利用率的提高,思科订单占比大幅提升,带动毛利率继续改善。根据公司公告,公司汽车板上半年进入了某国际一线新能源车品牌供应链,后续合作预计将超预期。

2.2.功率放大器:功率提升和材料升级,5G基站PA市场边际变化显著

PA是基站射频前端的重要组成,主要发挥将输入信号放大并输出的功能。调制振荡电路产生的信号功率很小,需要经过放大获得足够的功率后,才能馈送到天线上辐射出去。提高频谱使用效率和扩大带宽是移动通信代际升级的两大关键。我们认为沿着5G代际升级的两大特征,基站PA市场将迎来两大变化:一是5G基站AAU机顶输出功率大幅提升,4G时期的40W~80W大幅增加到5G时期的200W;二是高频通信下,PA半导体材料的升级。

目前射频功率放大器已经进入高度模块化的时代,性能的提升主要来自于半导体材料的发展和演进。基站射频功率器件使用的半导体材料主要包括LDMOS(横向扩散金属化合物半导体)和GaN(氮化镓)两种。LDMOS技术方案成熟且使用成本低;GaN是超高通信频段的唯一选择,将充分受益于5G通信的发展。

2.3.滤波器:小型化滤波器成为主流,5G时代市场空间有望倍增

5G时代滤波器市场空间有望达到4G的5倍:

(1)技术方案革新,单通道滤波器价格下降2/3左右:金属腔体和陶瓷介质是当前滤波器的两种主流技术方案。传统金属腔体滤波器重量高、体积大,难以满足5G射频通道数增加催生的滤波器小型化的设计要求,因此尺寸小、Q值高的陶瓷介质滤波器有望成为发展主流。由于尺寸和材料使用大幅下降,预计单通道滤波器价格较4G下降2/3左右。

(2)射频通道数增加,单基站滤波器用量大幅提高:大规模天线MassiveMIMO商用,导致射频通道数增加,进而带动滤波器需求量提升。4GTDD普遍是8T8R天线,8个通道;4GFDD普遍是2T2R,4个通道。目前看,我国5G主流频段将集中在3~5GHz的中频段,将采用TDD制式,大概率采用64T64R天线,也就是64个通道。按照一个通道一个滤波器计算,5G单基站滤波器用量将是4GFDD制式的16倍,TDD制式的8倍。

(3)量增价跌,单基站滤波器价值量实现3倍提升:综合考虑滤波器单通道价格的下降和单基站使用量的增加,5G时代单基站滤波器价值量仍可以实现3倍提升。

(4)移动通信频段提高,乐观估计基站总量达到4G的1.5倍:5G时代为实现系统容量提升,同时满足增强型移动宽带等应用场景,将使用更高频通信(3GHz以上)。由于频段越高,基站覆盖范围越小,我们认为未来5G基站总量有可能达到4G基站数量的1.5倍,国内和全球分别为600万个和840万个。

综合以上因素,我们测算5G滤波器国内和全球市场空间将分别达到576亿元和806亿元,在2021基站建设的峰值年,5G滤波器国内和全球市场空间将分别达到144亿元和202亿元。

5G主线之二——基站配套:重点关注温控、防雷和机柜等板块

通信电源:开启电信和数据通信“双引擎”

5G基站功率大幅提高,通信电源市场空间可观。5G时代,基站设备AAU单扇区输出功率有望从4G时期的40~80W增加至200W甚至更高,另外运算量上升也将推动BBU功率进一步提升。按照当前基站设备20%的功率损耗计算,5G单站的供电功率预计将达到5000W。因而在现有供电系统的基础上,基站电源存在极大的扩容和新建需求。假设5G基站新建和扩容比例为1:1,按照国内约450万宏基站建设规模测算,我们预计5G基站电源市场空间有望达到约315亿元,相较4G时期大幅提升。

行业格局方面,自2010年以来,通信电源行业从分散走向集中。根据2018年我国三大运营商集采数据,华为、中兴、中恒电气(A股)、动力源(A股)、中达电通(台资)和维谛(前艾默生网络能源)占运营商集采90%以上的份额。5G时期,通信电源市场份额有望进一步向龙头厂商集中。

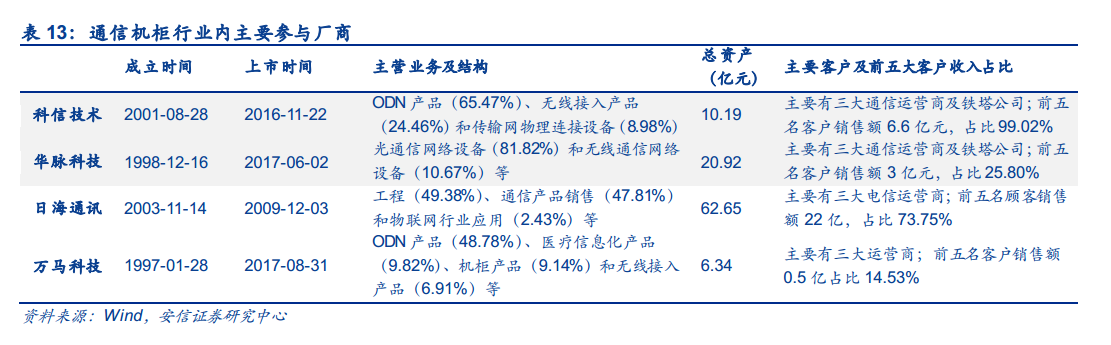

通信机柜:建议关注华脉科技、科信技术

5G 时代, 通信网络配线及信息化机柜设备也需要不断更新升级,朝着精密化、集成化和绿色化方向发展, 持续的更新升级需求创造了更大的市场空间。 国内机柜行业主要上游为运营商和铁塔公司,与运营商资本开支具有强相关,在 5G 大规模建网开启时具有配置价值。

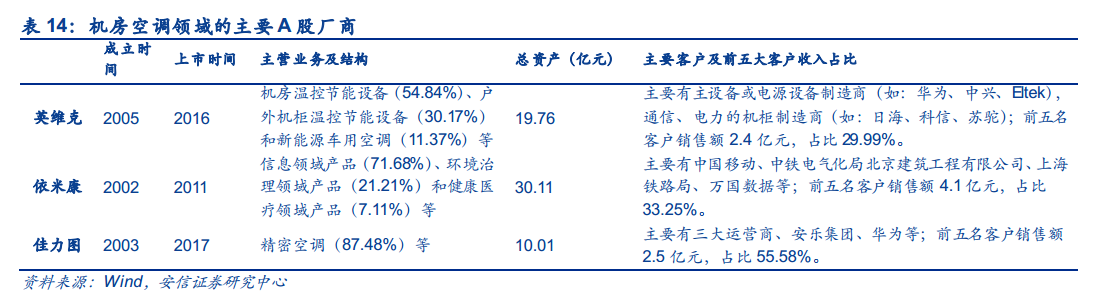

5G设备环境控制(温控):建议关注佳力图、英维克

国内工业环境控制行业一直以来被艾默生等外资巨头垄断, 随着 3G 商用后,中国互联网行业蓬勃发展,互联网企业+电信、银行产业数据中心的建设爆发。对机房环境控制性价比需求大大提升,给予国内英维克、佳力图等内资优秀企业脱颖而出的机会。未来几年,智慧城市、智慧工厂的建设,轨道交通事业的发展,政府、医疗、教育等行业信息化、智能化要求,将进一步推动机房空调市场的发展。

户外雷电防护: 建议关注中光防雷

目前国内通信企业对雷电灾害性的重视程度日益增加,是雷电防护行业增长的动力。 1、 各种极端天气气候事件频繁发生; 2、通信站点获取日益困难,部署在城乡高层建筑物增加了遭受雷击的几率, 防火指标的要求大幅提高; 3、 电子元件呈现小型化、集成化, 电子元件更加灵敏,抗过电压、过电流能力弱,极易受雷电感应损坏。 3、 物联网接入数提升, 线路的互连互通,扩大了雷电灾害发生所影响的范围, 不仅仅为设备损坏所造成的直接损失,还可能为数据丢失造成不可估量的间接损失。

目前雷电防护行业建议重点关注中光防雷。在 4G 周期前半阶段,得益于网络通信的建设,防雷产品销售供不应求,两家公司在营收和净利润方面保持同步增长。 4G 周期后半阶段,受国内通信建设进度计划调整的影响,通信行业对防雷产品的需求放缓,导致公司营收下滑,原材料价格的上涨也使得净利率增速有所回落。

(编辑:刘瑞)