当你本来就沉浸在负面情绪中时,又被人背后捅一刀是什么感受?彩客化学(01986)近日便领教了一把。

智通财经APP观察到,11月30日(周五)彩客化学大幅下跌12.72%收至4.94港元。

随后12月2日,G20峰会上“习特会”成果超预期,市场情绪一片向好。事实证明确实如此,3日开盘,大盘指数高开,个股飚红。股民们都沉浸在欢乐的气氛中。

可是彩客化学却高兴不起来,在别人都高开高走的情况下,自家不但低开,还一路下跌,开盘20分钟,便发布了临时停牌暂停买卖的公告。此时股价近乎腰斩,下跌45.75%收至2.68港元,市值蒸发近24亿港元。

行情来源:富途证券

直到6日,公司才发布公告称,“公司最近自市场投资者获悉一封自research@yodali.com发送至该投资者的电邮,其包含针对集团的指控,并建议该投资者尽快出售公司股份。”

公司对其中的指控一一反驳或澄清,意在收复投资者信心。

并且称将视情况行使购回股票权力,时间、数量和价格待定,且于7日恢复股票交易。

那么究竟是怎样一封信?指控内容有哪些?公司是怎么回复的?而事实情况又是怎么样的呢?智通财经APP将为你揭开谜团。

指控一:纯利翻倍有猫腻

在揭秘之前,先简单介绍一下彩客化学的业务模块。智通财经APP了解到,彩客化学是世界领先的染料、颜料、农药中间体等的生产销售商,近年来又进军锂电池材料和环保咨询服务。当前主营业务还是三种中间体的生产销售。

回到指控方面,邮件的第一项直接指控彩客化学财务数据有作假嫌疑。

“相較二零一七年同期,儘管截至二零一八年六月三十日止六個月的收益僅增加24%,本集團的純利卻翻了一倍,懷疑本集團通過可疑的會計處理方法提高溢利。”

意即纯利润与总收益增长情况相去甚远。虽然不能说这两个直接相关,但是差这么多的情况确实值得深究。

公司回应称,由于2017年底国际原油价格反弹,导致原材料价格上升,但是公司销售产品价格亦得到更大幅度提升。尤其是染料中间体DSD酸,今年平均出口价格同比增长了45.8%,而且其收益占总收益比例从去年50%提升至今年64.8%,毛利由50.9%大幅提升至71.2%,而且由于销量的减少,使得行政费用没有大幅变化,由此带来了总体毛利和净利的提升。

简单地说就是利润率高的产品相对卖的更多了,在成本稳定的情况下,总体利润提升了。

智通财经APP经过对比2018年上半年和去年同期数据,发现真正影响到净利润主要还是销售成本上,也就是原材料价格和销售价格了。

(注:负值百分比仅代表盈利或亏损,不表示数值大小)

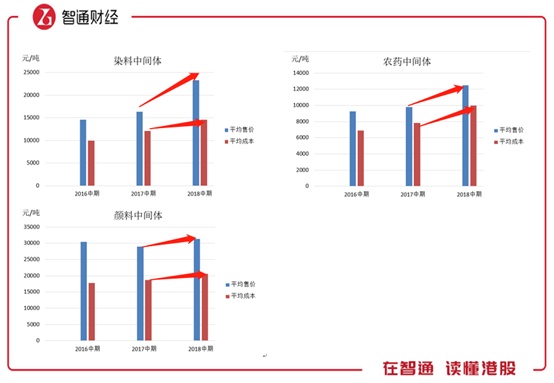

秉持谨慎的原则,智通财经APP整理了公司上市以来的各个产品的数据情况。从表中可以看到,总收益占比最高的染料中间体(DSD酸)毛利率经历了先下降后上升的过程,其它两种则比较稳定,但农药中间体毛利率较低在20%-25%之间,而颜料中间体毛利率则在35%-40%范围波动。

从产品销量上看,2018年上半年与去年同期相比,染料中间体增加2425吨至21002吨,农药中间体减少11081吨至9582吨,颜料中间体增加706吨至4187吨。报告称农药中间体销量大幅下降与国内监管导致农药中间体需求减少有关。

而对比往年中期各产品的平均售价和平均成本数据可以发现,只有染料中间体的毛利润(平均售价-平均成本)是大幅提升的。

从这方面讲,染料中间体销量大幅提升,农药中间体销量大幅减少,颜料中间体销量稳定,总体上无疑会增加毛利润收入。

但是有意思的是,智通财经APP并未在2018年中期报告中找到产品销量(上面表格标蓝部分)数据,这部分数据来自此次的回应内容当中。

再进一步的情况就不得而知了。

指控二:人均产能完爆市场?

指控二针对的是彩客化学集团下山东彩客东奥化学有限公司(彩客东奥)的雇员人数问题。

“本集團在繳納社保及提供勞動保障方面違反勞動法,及本集團的僱員人數遠低於該相同行業內具有同等產能的公司。”

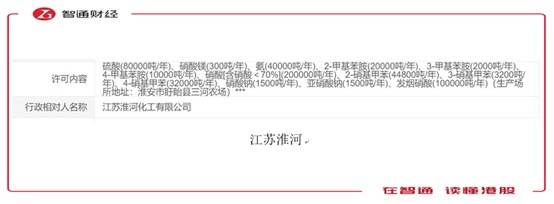

邮件将彩客东奥与江苏淮河化工有限公司(江苏淮河)引为可资比较公司。公开信息显示,彩客东奥缴纳社保人数(179人)远低于同等产能的江苏淮河(702人)。

而彩客化学则从产能和收益方面回应,“同等产能”的条件不成立,收益也有较大差别。

彩客东奥拥有80000吨的一硝基甲苯和6000吨的邻甲苯胺产能,总计8.6万吨。而江苏淮河除了拥有80000吨一硝基甲苯和20000吨邻甲苯胺产能之外,还有其它硫酸、硝酸等产能,总计53.38万吨。

收益方面,2017年度彩客东奥录得4.14亿元,江苏淮河则有9亿元进账。

这么看,指控显然不成立,从人均产能上说江苏淮河已经超过了彩客东奥,有种自己打脸的感觉。

但是智通财经APP显然不会听信一面之词,对两家产能情况进行了了解。

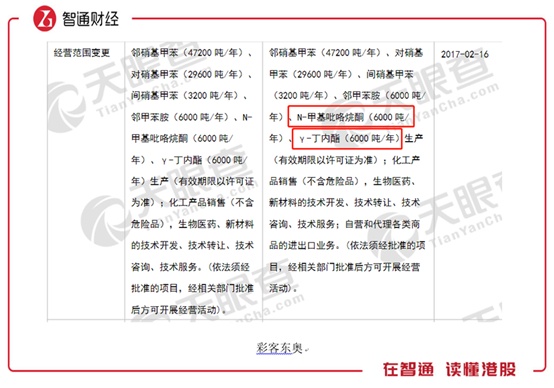

根据官网和公开信息显示,江苏淮河产能确如回应文中产能达到53.38万吨(包括一硝基甲苯8万吨和邻家恶男2万吨),而彩客东奥出现了偏差。根据天眼查数据,除了回应文中一硝基甲苯8万吨和邻甲苯胺6000吨以外,还有N-甲基吡咯烷酮和γ-丁内酯产能各6000吨,因此总产能为9.8万吨,而非该公司披露的8.6万吨。

从目前数据看来,彩客化学大毛病没有,但是公开数据显示其数据披露不完整的情况也确实存在。不过产能不代表实际产量,江苏淮河更多详细数据也无从得知,仅从当前数据指控彩客化学雇员数量有问题显然很难有说服力。

指控三:研发费用杯水车薪?

指控三针对的是研究和开发费用的问题。

“截至二零一七年十二月三十一日止年度,本集團產生的研究及開發(「 研發」)費用約人民幣8.3百萬元,不足以支持本集團的技術領先地位。”

确实,对于一个一年赚上几个亿,而且涉及到化工技术的公司来说,研发投入才几百万,显得有些捉襟见肘。

公司的回应也很简单,“公司在2012至2014年期间注册了七项对其业务属重大的专利,在此基础上不断更新升级其技术。”

也就是说,在上市之前公司已经把跟技术相关的钱花过了,需要的技术掌握了,还有专利在手,之后就是在此基础上的优化,因此研发投入减少了。

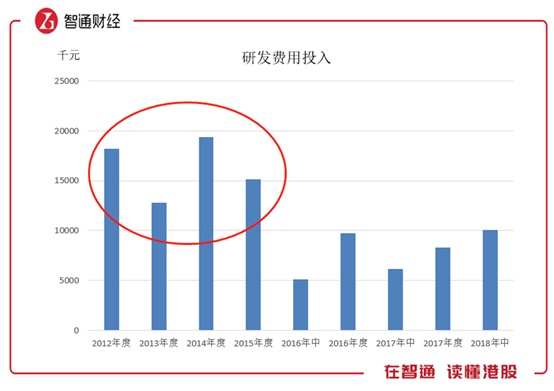

智通财经APP通过其招股书和上市财报的披露整理了近几年研发费用的变化,发现确实在上市之前(2015年上市)的研发投入比较高的,上市后的研发费用目前还没有超过1000万的情况,2018年上半年倒是破千万了。

智通财经APP认为,该公司虽然属于技术性行业,但仍属传统行业,与互联网等新兴行业可能不同,传统行业的更新换代并没有那么快,一般只是在原有技术基础之上的优化,短期研发费用可能不会太多。

而且作为行业内的龙头企业,彩客化学在已经拥有较优的生产流程、销售渠道以及市场占有率的情况下,保住已有成绩已属不易。不过此次指控事件,倒也给彩客化学提了个醒,创新动力不足可能是公司面临的一个问题。

后续

12月7日,彩客化学以3.21港元高开,盘中一度上涨67%至4.47港元,最终收报3.8港元,涨幅42%,市值收复12亿港元。

智通财经APP认为,这是市场对于公司回应文的最好反馈。

从目前数据来看,关于这封神秘邮件所述问题,证据支持显然偏弱,由此而指控一个上市公司显得有些不明智。

但是,这封邮件的全文内容只是如彩客化学回应文中提到的部分吗?邮件的主人是否还掌握了更多证据,而邮件只是作为一个提醒?目前还不得而知,且待后续发展。