本文来源于“宏观长春”微信公众号,作者为国君宏观团队花长春、解运亮。

导读

美国失业率维持历史低位,薪资增速保持强势增长,预计12月如期加息。但新增就业未达预期,美国经济放缓再添佐证,预计2019年上半年加息2次后暂停加息。

摘要

美国11月失业率和薪资增速维持强势,但新增非农就业人数未达预期。分行业看,建筑业和采矿业新增就业减少,或与气温异常寒冷有关;信息业、金融业、专业和商务服务业新增就业减少,或与合格劳动力短缺有关。

预计美联储12月将再次加息,2019年上半年加息2次后将暂停加息。短期内,就业和通胀目标均已实现,支持美联储进一步加息。但中期内,伴随美国经济放缓和市场担忧情绪增强,预计2019年下半年美联储大概率将暂停加息。

事件

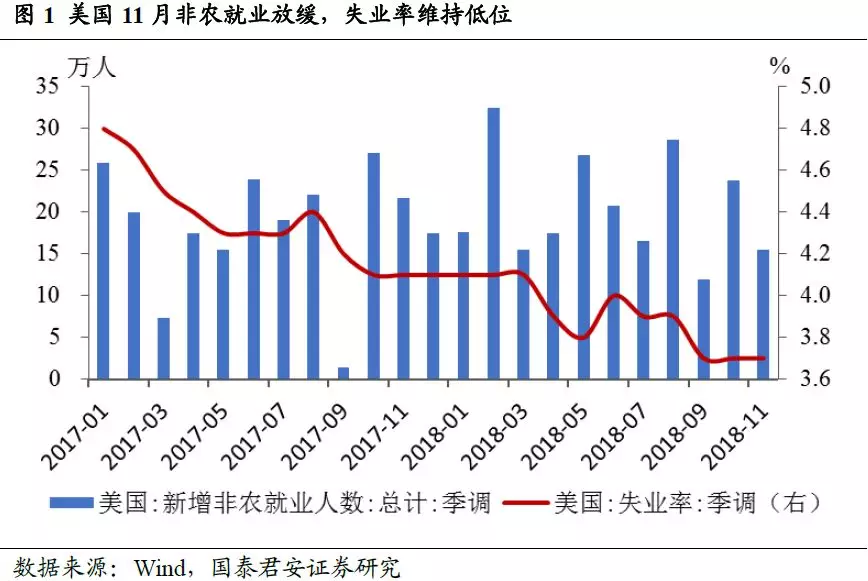

美国11月非农就业人口增加15.5万人,预期19.8万人,前值由25万人修正为23.7万人。

美国11月失业率3.7%,预期3.7%,前值3.7%。

美国11月平均每小时工资同比3.1%,预期3.1%,前值3.1%。

正文

美国11月失业率和薪资增速维持强势,但新增非农就业人数未达预期。1)新增非农就业人数放缓(图1),11月新增非农就业15.5万人,明显低于市场预期的19.8万人,也是近六年来同期最低;2)失业率维持在历史低位,11月失业率为3.7%,持平于前值,符合市场预期,连续21个月低于自然失业率水平;3)劳动力参与率保持平稳,11月为62.9%,持平于前值和市场预期;4)薪资保持快速增长,11月平均每小时工资同比3.1%,持平于前值和市场预期,连续2个月保持3%以上高增速。数据发布后,美元指数短线明显走低。

行业间分化明显,合格劳动力短缺问题值得关注。分行业看,制造业、零售业、运输仓储业等就业人数较上月不同程度多增,与感恩节消费旺季有关,构成就业支撑因素;建筑业和采矿业就业人数较上月少增2.5万人,可能与气温异常寒冷有关;信息业、金融业、专业和商务服务业等就业人数较上月少增4.8万人,可能与合格劳动力短缺有关(图2)。上述因素中,感恩节消费旺季和气温寒冷均属于季节性因素,属于暂时冲击,而合格劳动力短缺为结构性问题,值得高度关注。此外,美国9月新增非农就业人数由11.8万修正为11.9万,10月由25万修正为23.7万,前两个月新增非农就业人数合计下修1.2万。

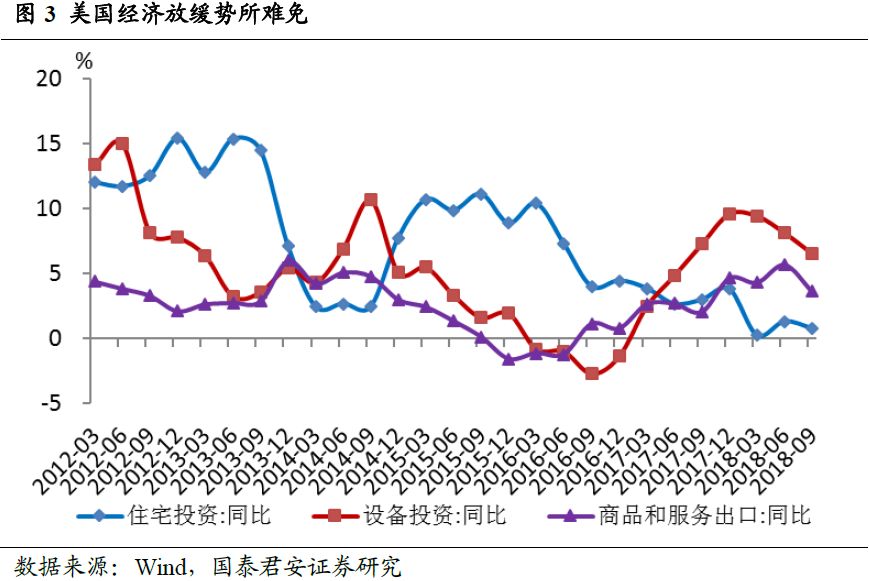

美国经济放缓势所难免。一是在不断飙升的房价和越来越高的抵押贷款利率下,住宅销售明显缩量,住宅投资陷入低迷;二是随着财政刺激政策效果逐渐减退和加息效应逐步显现,2018年以来设备投资增速从高位开始回落;三是受贸易保护主义和全球经济放缓影响,商品和服务出口均明显回落(图3)。美国就业表现总体看仍然强劲,失业率处于历史低位,劳动参与率稳中有升,但考虑到持续偏紧的劳动力市场下,合格劳动力短缺问题将逐渐显现,预计2019年新增就业大概率弱于2018年。总体看,我们预计2018年美国GDP增速为2.9%,2019年将放缓至2.5%。

预计美联储12月将再次加息,2019年上半年加息2次后将暂停加息。短期内,美联储法定职责内充分就业和通胀稳定两大目标均已实现,支持美联储进一步加息,预计12月再加息一次,2019年上半年加息2次。但中期内,受贸易保护主义肆虐、美债收益率倒挂、美股调整次数增多、全球经济动能放缓等多重因素影响,市场对未来美国经济走势悲观情绪有所加大,包括鲍威尔在内的多名美联储高官表示,利率距离中性水平已不远。我们预计2019年下半年美联储大概率将暂停加息,中国货币政策的外部压力得到缓解,转圜空间变大。(编辑:文文)