本文来自广发海外互联网,作者为杨琳琳,本文观点不代表智通财经观点。

核心观点

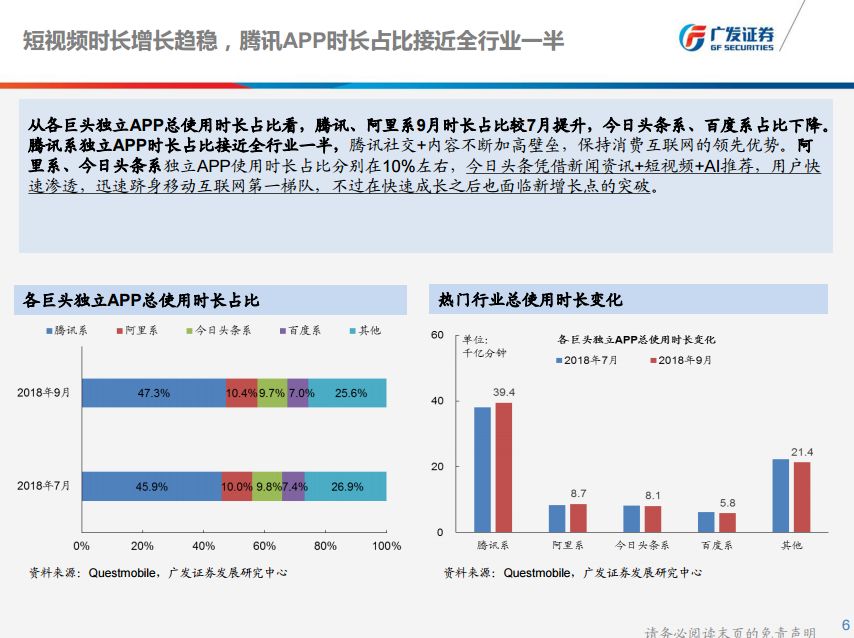

1、移动互联网使用时长增速放缓,行业格局阶段性趋稳。短视频进入平稳期,IM总时长占比扭转下降态势。

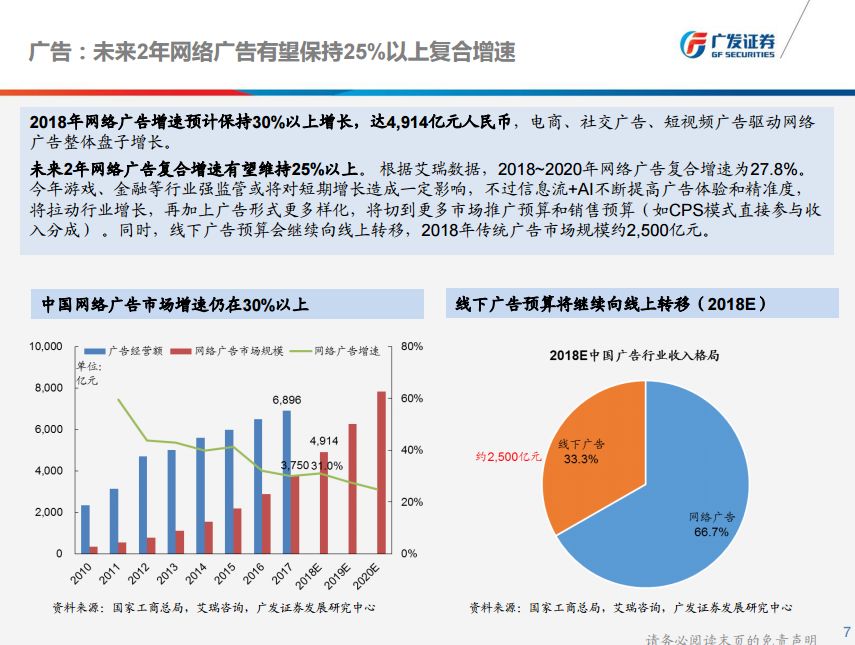

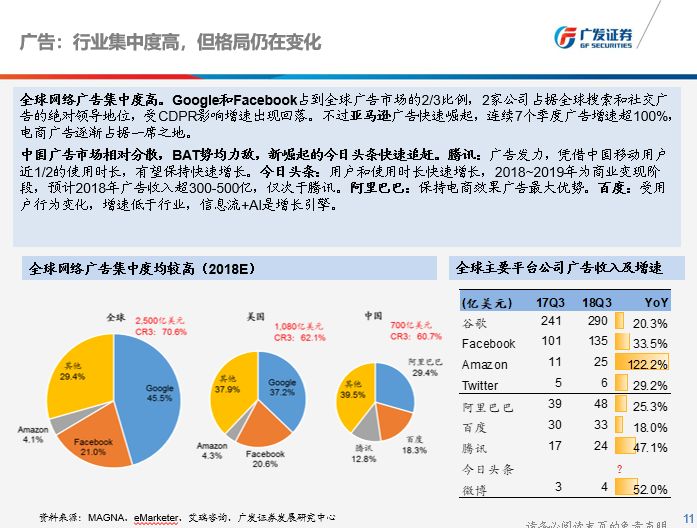

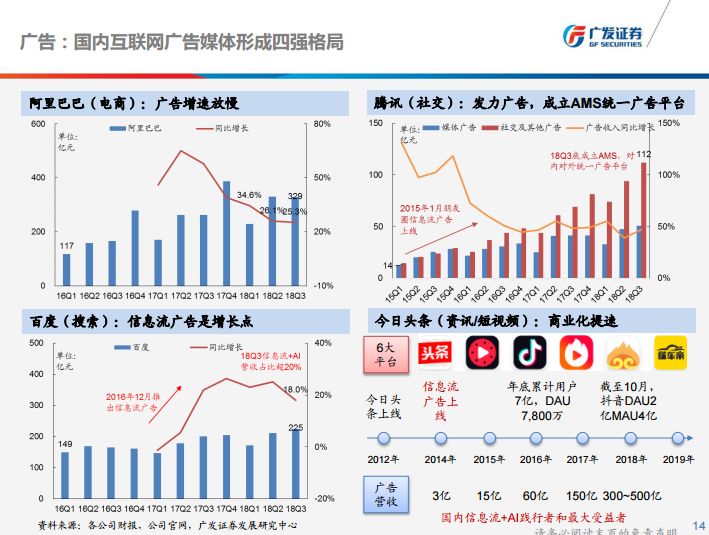

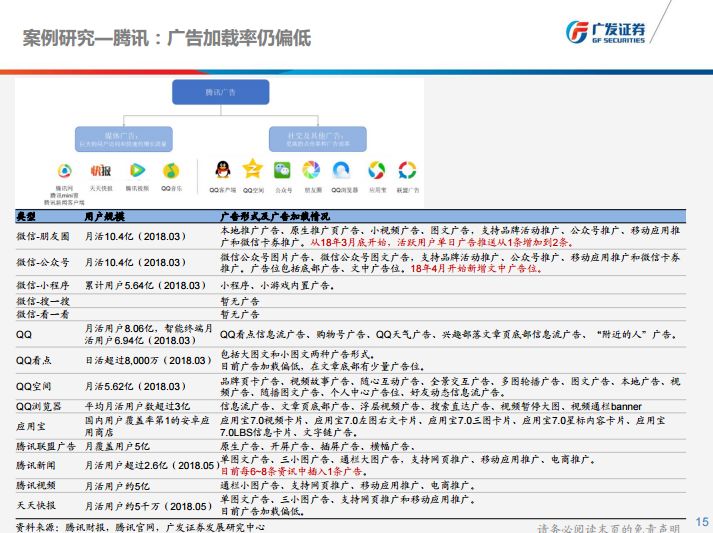

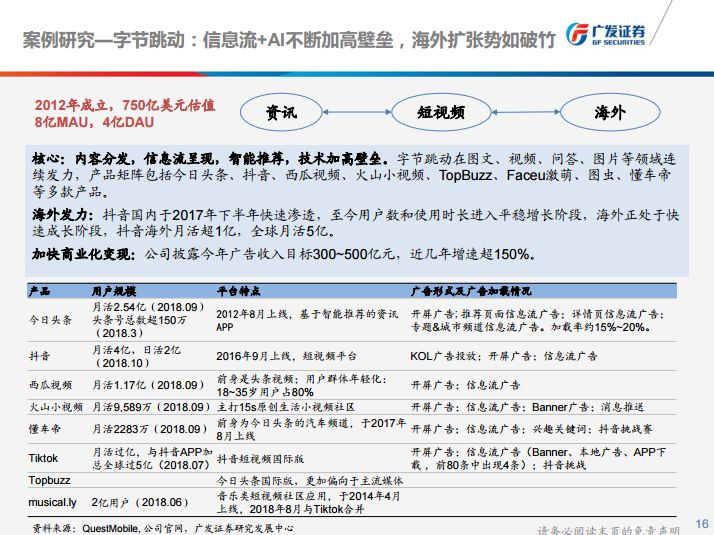

2、未来2年网络广告有望维持25%以上复合增速。线下广告预算继续向线上转移。信息流+AI不断提高广告体验和精准度,拉动行业增长,广告形式更多样化,将切到更多市场推广预算和销售预算。信息流广告18年预计增长70%,社交广告、短视频广告快速增长。行业集中度高,但格局仍在变化,国内形成四强格局。

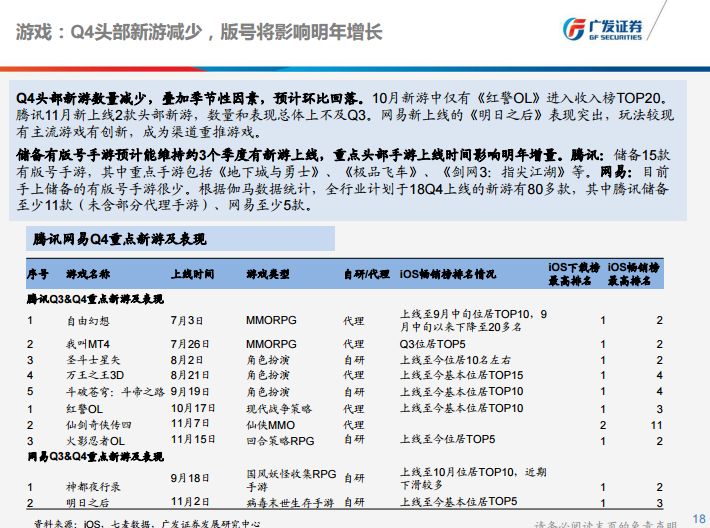

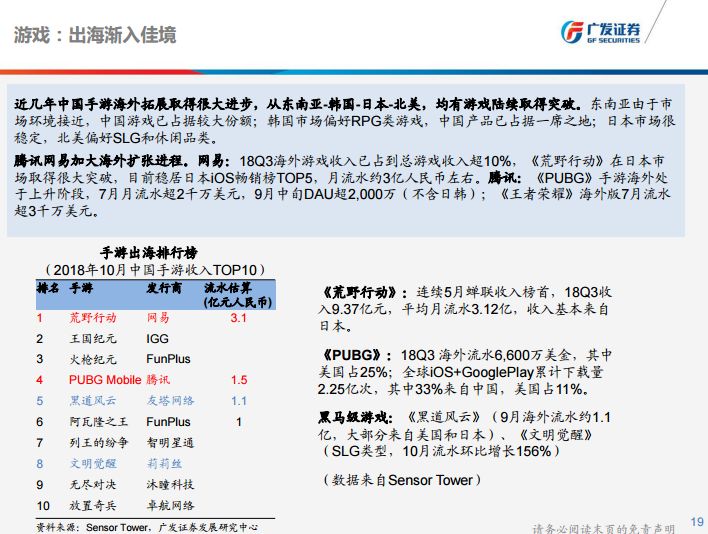

3、18Q3新游数量和收入环比回暖,Q4头部新游减少,版号继续影响2019年增长,出海渐入佳境。腾讯:重点头部手游上线时间影响明年增量。网易:新游《明日之后》表现突出,将对Q4及明年提供增量。海外继续突破:网易Q3海外游戏收入占游戏收入超10%,在日本市场占得一席之地,腾讯《PUBG》手游处于上升期。

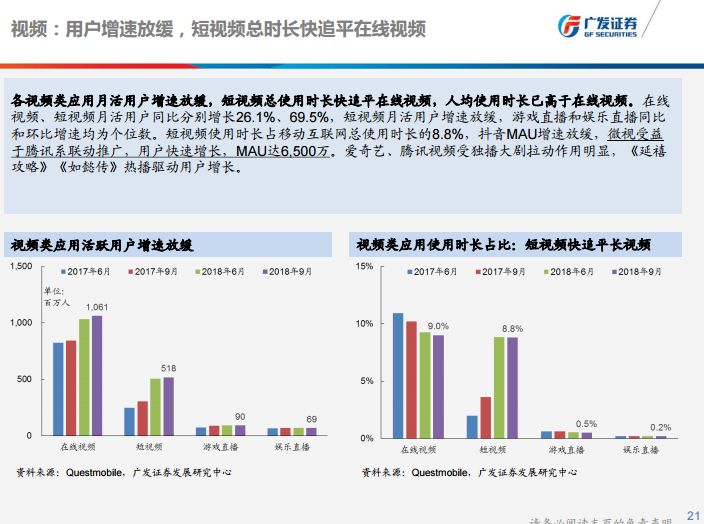

4、各视频类应用用户增速放缓,短视频总使用时长快追平在线视频。在线视频:会员收入高增长,广告受政策监管增长有波动,靠头部内容拉动;内容采购成本趋于下降,内容成本占比预计短升长降,自制占比加大。短视频:用户增长放缓,加快变现力度。直播:行业已到成熟期,头部公司保持较快增长,玩法创新促增长,社交增黏性。

5、阅读总用户维持稳定,微信读书处于快速增长中。网文IP是国内内容产业重要源头,未来IP价值挖掘是增长点。

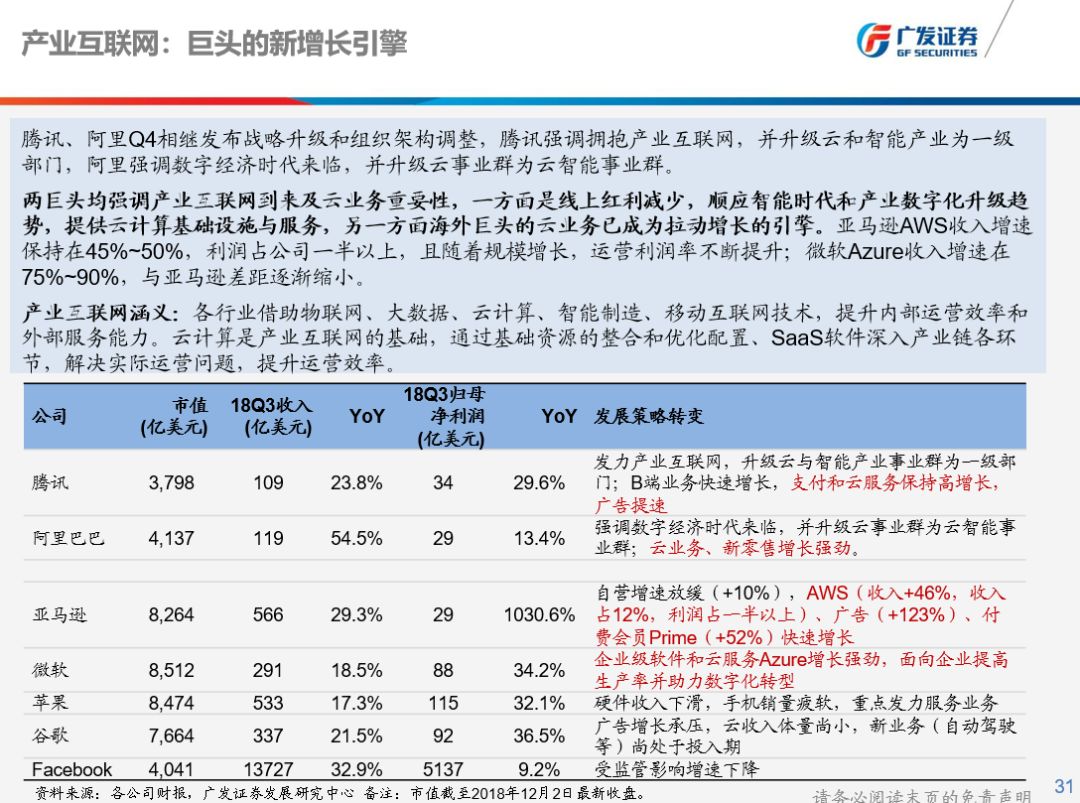

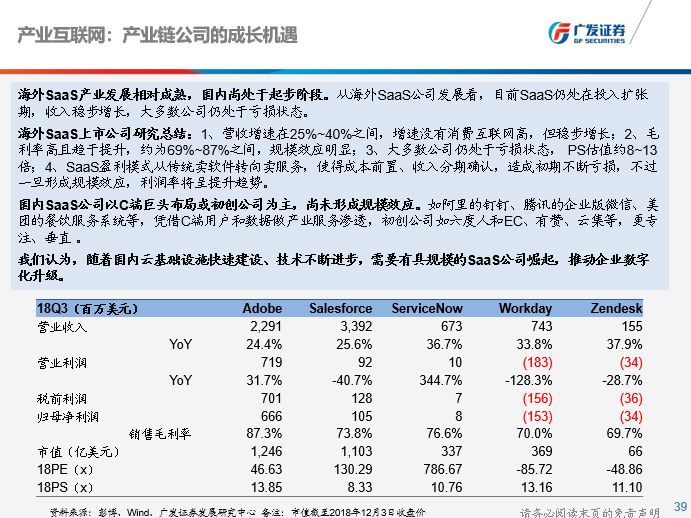

6、行业前瞻—产业互联网。巨头的新增长引擎:微软经历2014年低谷期和此后4年“移动为先,云为先”的战略转型升级,重新崛起;亚马逊云经历10年推广、降价、扩张后,从2015年成为公司利润增长引擎,两巨头市值均逼近万亿美元。国内腾讯和阿里今年Q4均强调产业互联网到来及云业务重要性。产业链公司的成长机遇:SaaS是产业互联网落地的关键环节,海外SaaS产业发展相对成熟,国内尚处于起步阶段。海外SaaS公司仍处在投入扩张期,收入稳步增长,大多数公司仍处于亏损状态。国内尚未形成规模效应,随着国内云基础设施快速建设、技术不断进步,需要有具规模的SaaS公司崛起,推动企业数字化升级。

7、投资建议:行业增长点从消费互联网向产业互联网切换,行业格局和公司增长结构化,消费互联网中找具竞争力逆势高增长公司,产业互联网中找平台型、垂直型公司,另外港股互联网公司市场预期处于低位,预计19年企稳,待政策面缓和,将对产业基本面和市场投资情绪均提振,维持行业“买入”评级。

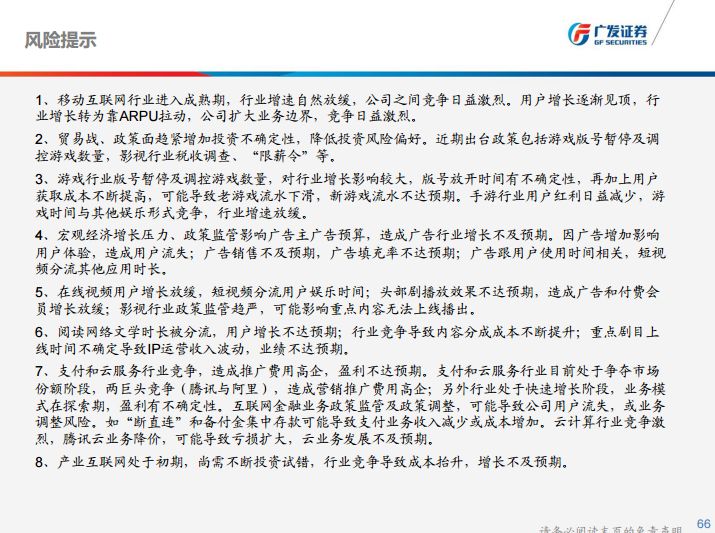

8、风险提示:用户和使用时长增长放缓,竞争加剧,行业和公司需新增长点;政策强监管,游戏版号暂停,视频/直播平台监管加强;宏观经济增长压力、政策监管影响广告主广告预算,造成广告行业增长不及预期。产业互联网处于初期,尚需不断投资试错,且行业竞争导致成本抬升,增长不及预期。

报告正文

(编辑:朱姝琳)