本文来自微信公众号固收彬法,作者为孙彬彬团队,本文观点不代表智通财经观点。

摘要

美债期限利差是否会走向倒挂,以及走向倒挂的速度,在目前这个时点,关键取决于期限偏好溢价变化(term premium)。

期限偏好目前又受联储缩表进程和赤字影响:如果美国基建计划推动,同时联储仍持续推动缩表,则期限溢价将上升,期限利差收窄的趋势可能显著放缓。

对货币政策而言,其启示意义在于:纠结加息节奏的同时,切莫忘了缩表的负反馈已越来越重要。

正文

今年以来,美债期限利差持续收窄,近期10年期与2年期国债利差仅有20BP左右。在加息背景下,市场预期其很快会发生倒挂。

我们如何看待期限利差走向倒挂? 其内涵是什么,需要关注什么?这是一方面的问题。另一方面,由于历史上期限利差对经济衰退的领先预测性,期限利差倒挂是否意味着美国经济衰退的来临?我们系列专题分为两部分,首篇专题我们关注第一方面的问题:

期限利差:我们要关注什么?

从长债收益率的构成框架出发,其实我们可以分解得到如下结论:期限利差=长债收益率-短债收益率=(预期的政策利率-目前政策利率)+预期的通胀变动+期限偏好变动

1. 曲线走平:加息下的自然历程

在加息周期中,短端利率即时上升,长端利率犹疑缓慢上升,自然形成“熊平”曲线。

目前市场预期的政策利率已经打的相对较满,也就意味着随着加息的推进,长端收益率已经PRICE IN加息,但是短端则会实时反映的:

目前长短债期限利差约25BP左右,在其他因素不变的情况下,可以预期,再有2次加息,差不多就会使得收益率曲线逐步平坦。

2. 通胀补偿:无法阻止期限利差收窄

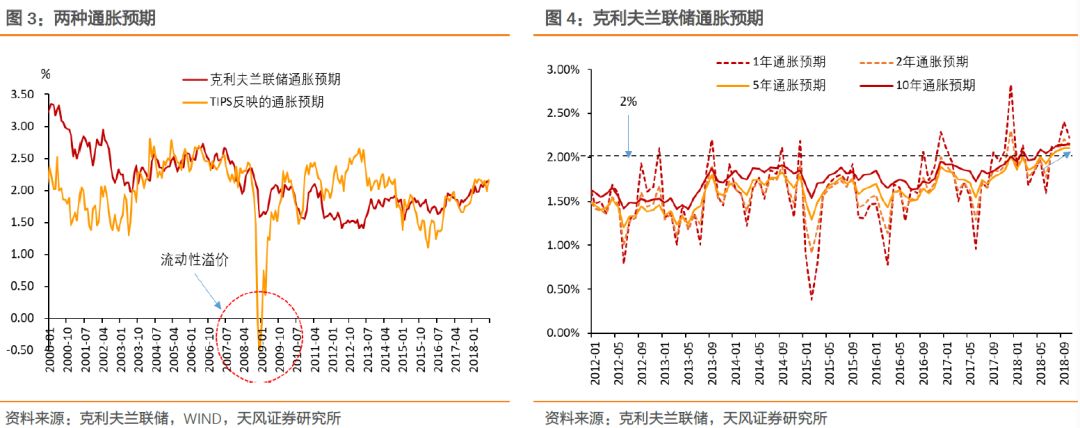

通胀补偿反映市场的基本面预期,市场一般用TIPS(通货膨胀保值债券)减去一般国债表示,但TIPS发行量较小,TIPS减去一般国债构建的差值除了包含通胀预期部分,还包含TIPS的流动性溢价:

TIPS收益率 - 一般国债收益率=流动性溢价+通胀预期

因此,我们采用克利夫兰联储模型计算的通胀预期,该模型采用调查通胀预期、通胀掉期以及国债收益率曲线数据计算通胀预期,因而不受流动性等因素的影响。

可以看出,以这个通胀预期数据来看,美国的通胀预期已逐步接近历史经验的顶部,空间不大,难以推动长端上行,对冲短端利率上行。这一点也可以从联储的研究得到侧面验证:无论是机构还是居民的调查通胀预期在90年代后期至今,就非常稳定,联储也不认为其短期会被打破。

3. 不确定性在于期限溢价

通胀溢价空间有限,随着加息推进,期限利差倒挂的时间点越来越近,唯一可以指望构成对冲的主要是——期限偏好。

从期限偏好看,目前整个期限偏好为负,显著低于历史正常水平,市场没有因为期限的拉长,要求更多的补偿,这并不正常:

按照一个完全相对正常的流动性环境来看,期限偏好至少是正值,则至少还有20多个BP的上行空间,如果考虑到正值的顶部位置,那至少还有200个BP以上的空间。如果这部分溢价上去,抬升长端收益率,则期限利差倒挂可能会延迟到2019年年末或者更久远。因而,美债期限利差变动的关键点在于期限偏好的溢价变动:

怎么看期限偏好溢价?

期限偏好溢价是什么?

根据预期理论,长期名义利率=未来一系列短期名义利率的平均,也就是说:(1)长期债券收益率和(2)不断滚动买入短期债券的收益率,应该是一样的。

但实际上,长债收益率并不等于滚动买入短期债券收益率,这部分溢价就是期限偏好溢价,实际上表达的是:在考虑加息和通胀后,市场对长债的偏爱程度,其实也是供给和需求的博弈(无关乎通胀好加息预期)。

伯南克在2015年的一篇文章《Why are interest rates so low?》对上述因素做了总结,影响期限溢价的因素包括:(1)短期利率变动风险,以及(2)债券直接供需是期限溢价的主要影响因素。

1. 短期利率的变动风险

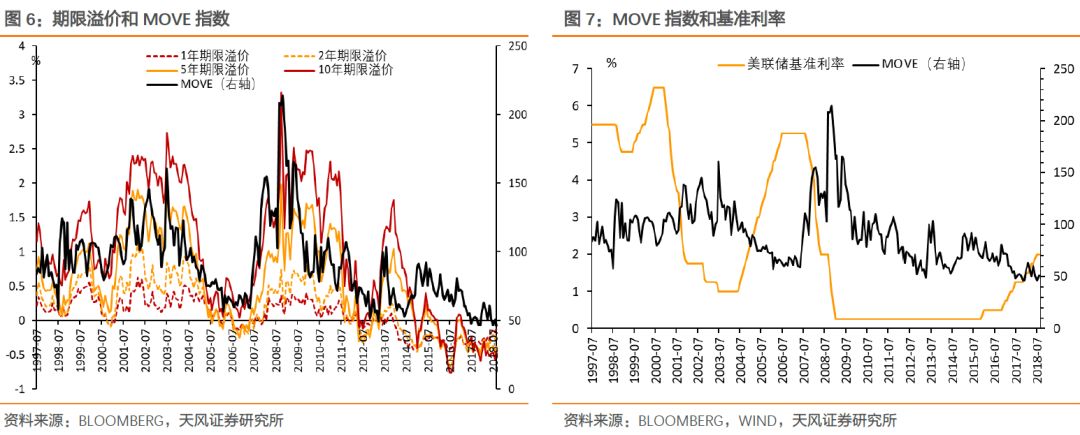

MOVE指数(MerillLynch Option Volatility Estimite)衡量了短期利率的不确定性(相当于债券的VIX指数)。

MOVE指数越高,表示短期利率不确定性越大,实际上就是负债端利率的不确定性。机构更愿意发行长期限债券,获取稳定负债,以规避短期利率的不确定性,因而期限溢价增加(长债供给增加);

更重要的,这也影响债市杠杆:由于短端构成杠杆的负债成本,如果其不能有效管理,则会明显压缩加杠杆的空间,会使得长债需求减少。

供需一涨一跌,就会相对推高长债收益率:

08年后,美国长期维持0基准利率,短期利率的波动空间受挤压,MOVE指数自然下降。随着美联储加息,短期利率的波动空间扩大。MOVE指数已经处于历史低位,进一步下降的空间不大。

2. 债券的直接供需

期限溢价的第二个影响因素是债券的直接供需。

2.1. 债券供给

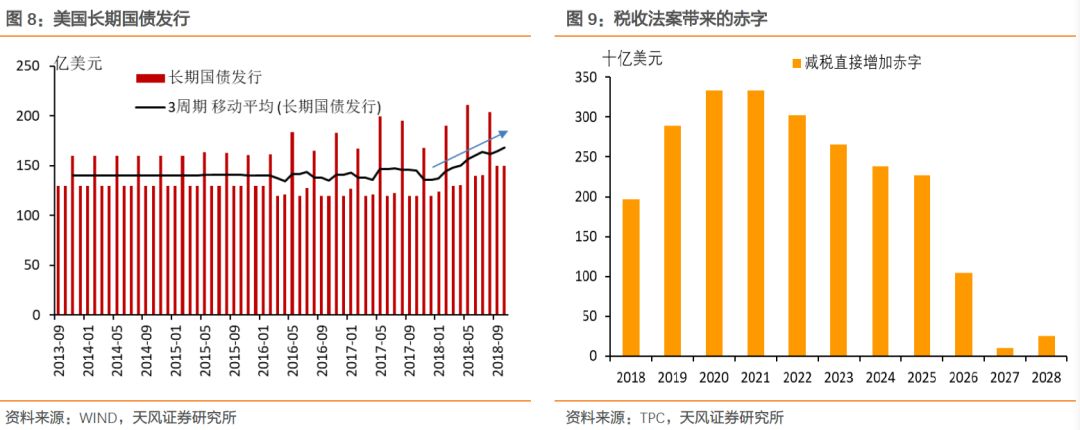

债券供给的主要冲击是:特朗普税改需要国债融资,债券供给增加。

美国长期国债发行持续平稳,但税改通过(2017年末)后,长债融资明显上升。减税带来的赤字增加将在2020年达到高峰,因而国债发行金额仍将持续增加。

2.2. 债券需求

(1)央行美债需求:从QE到缩表

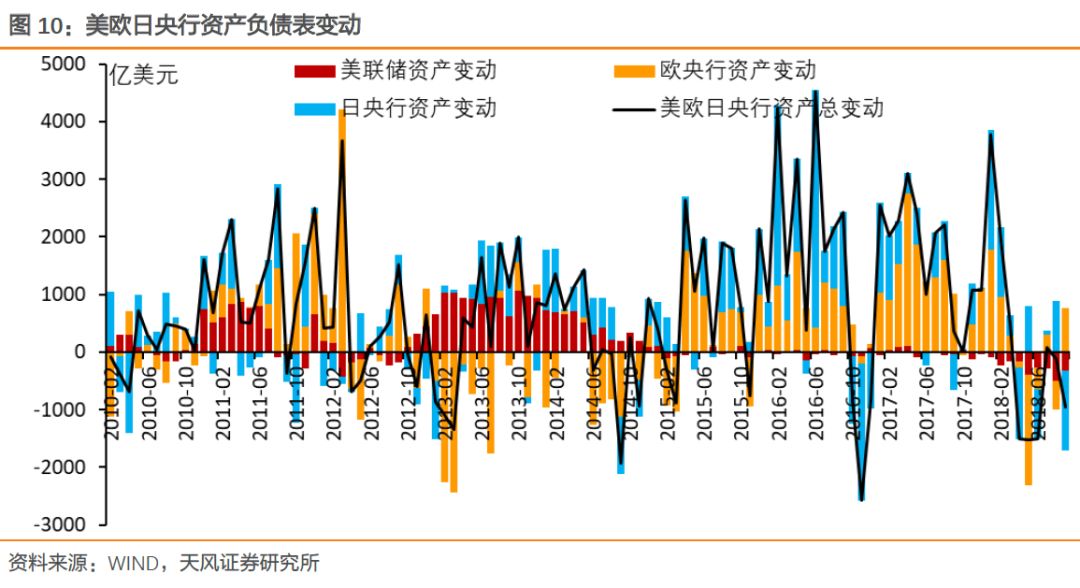

次贷危机后,美欧日QE贡献了最主要的国债增量需求,从而压低期限溢价:这相当于各国央行冲进长期债券市场,大肆购入长期债券,人为增加长债需求,压低长债收益率,而这部分收益率的走低,无关乎通胀预期和加息预期。

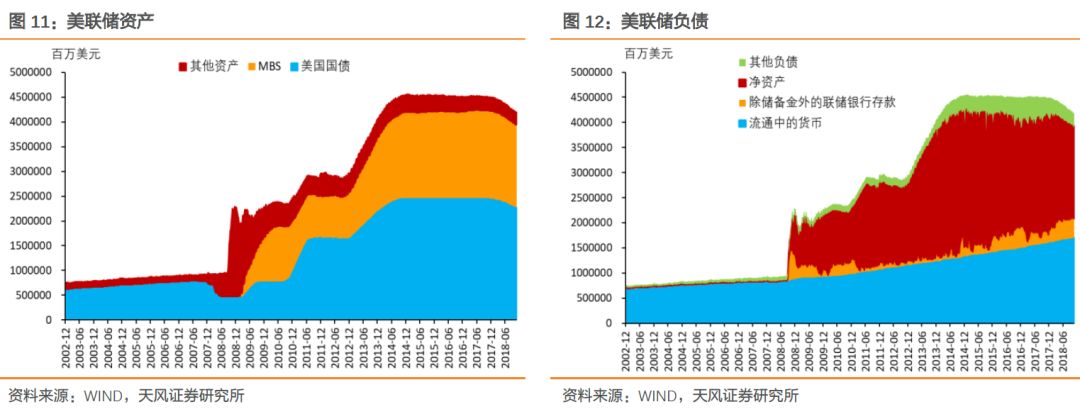

美联储在2017年工作论文《The Effect of the Federal Reserve’sSecurities Holdings on Longer-term Interest Rates》中,探讨了QE对长债利率的影响:三轮QE和一次到期资产展期,一共使10年期国债收益率下降105BP。

但自2014年美联储退出QE,随后又启动缩表,日本央行虽然表述上仍坚持“超宽松货币政策”,但资产负债表实际上收缩,欧央行QE规模缩减至每月300亿欧元,资产负债表扩张规模边际放缓。全球央行缩表减少了对美债等资产的直接需求,对期限溢价的压抑减弱。

除了缩表和退出QE带来的直接需求减少,由于央行资产端购进的国债,在负债端对应释放的是流动性,因而,缩表还会带来流动性的收紧,进一步使得机构加杠杆的成本增加,会压缩长债需求。

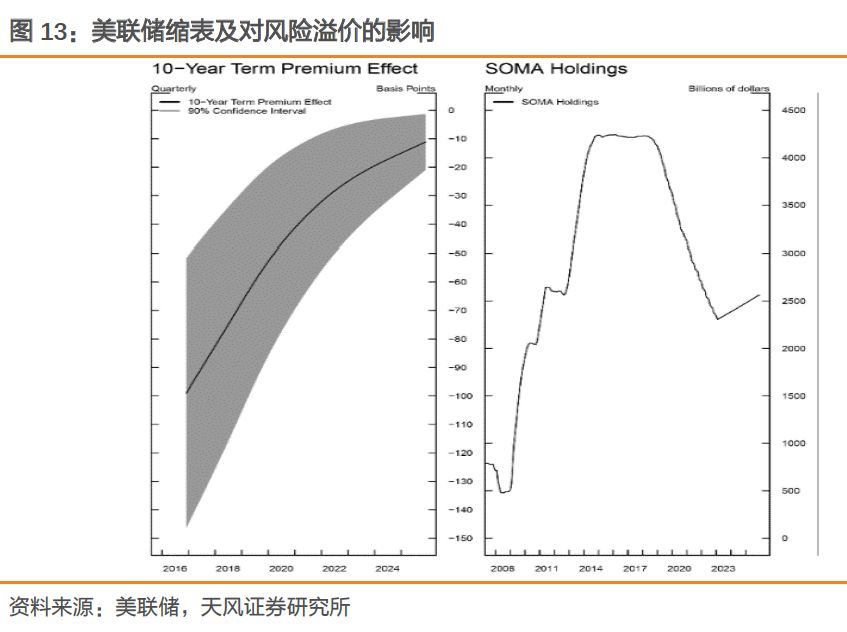

缩表和退出QE,都对美债期限偏好有明显影响,以联储缩表为例:美联储2017年开启缩表方案(主要通过到期不续作SOMA账户中的国债和MBS),长债风险偏好的溢价回升。根据美联储的测算,缩表将使期限溢价在7年左右的时间内上升60个基点, 2019年内期限溢价将提升14个BP。

如果考虑到这14个BP的溢价上升,那么实际上,加息带来的期限利差倒挂,则还需要进一步拖延一个季度(多支撑一次加息)。

(2)私人部门美债需求:流动性收紧,需求难以持续

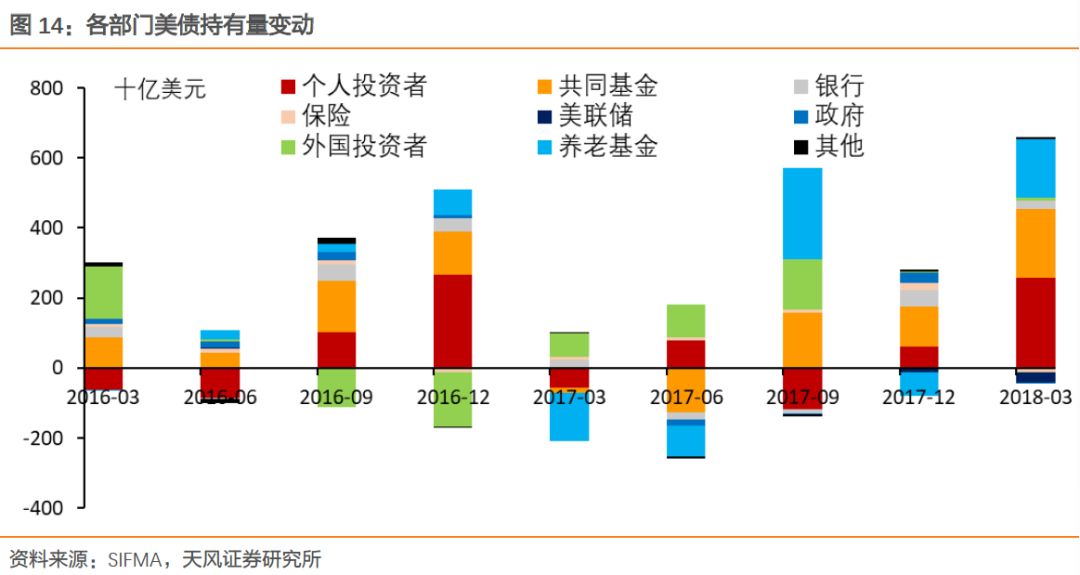

政府部门的逐步退出美债(美联储缩表和退出QE)后,私人部门对美债需求如何?这里主要考察个人投资者和商业银行两大私人部门:

2017年前三季度,外国投资者是美债主要增持者。然而这方面增量动力不足。2017年4季度和2018年1季度,个人投资者、共同基金和养老基金是主要的美债增持者。个人投资者也是共同基金的主要持有人,也就是说,个人投资者的需求增加压低了美债期限溢价。

但个人投资者对美债需求主要受流动性影响,不会主动对冲央行的美债需求降低。而美联储缩表后,同时会带来流动性收窄,个人投资者对美债的需求的稳固性有待进一步观察。

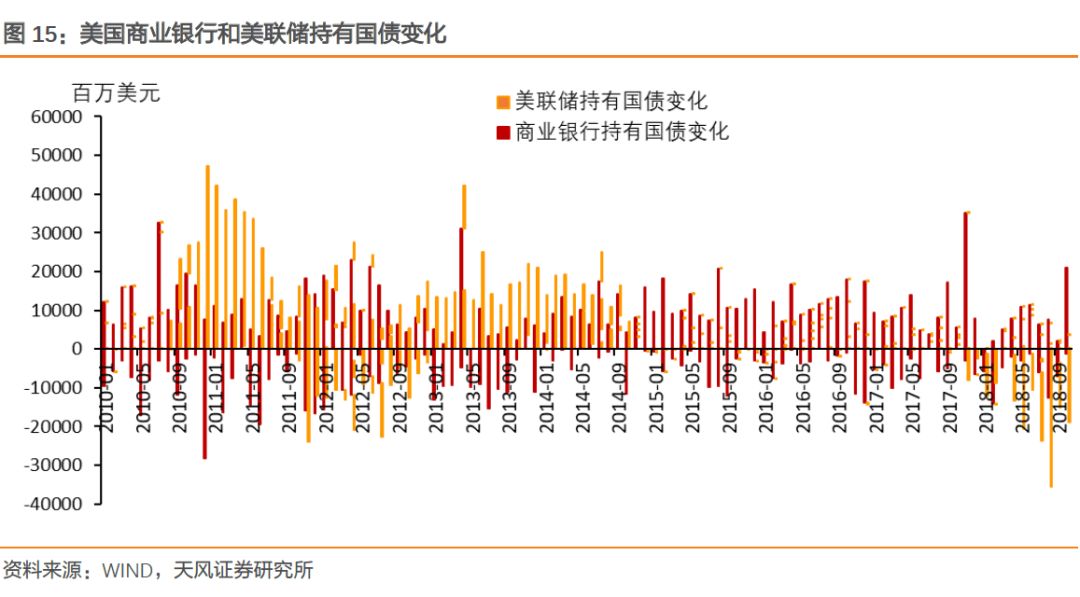

本应作为配债主力的商业银行不温不火,并未显著增持美债。

商业银行配置国债可以进一步从资产负债表角度印证:美联储缩表主要通过到期不续作实现,如果国债新发行不变,商业银行接盘,那么美联储缩表的结果就是:

(1)美联储缩表,资产端少了国债,负债端少了准备金;

(2)商业银行资产端结构变化,增加国债,减少准备金,商业银行不缩表。

然而现实情况是个人投资者接盘成为主力。

(1)美联储缩表,资产端少了国债,负债端少了准备金;

(2)商业银行缩表,资产端减少准备金,负债端减少存款;

(3)公众减少存款,增持国债。

这种情况和美联储、商业银行资产的实际变化一致。美联储缩表带动商业银行缩表,从而使流动性环境收紧,加杠杆能力下降,间接推高了期限溢价。反过来商业银行的流动性收紧也会冲击个人投资者对国债的需求。

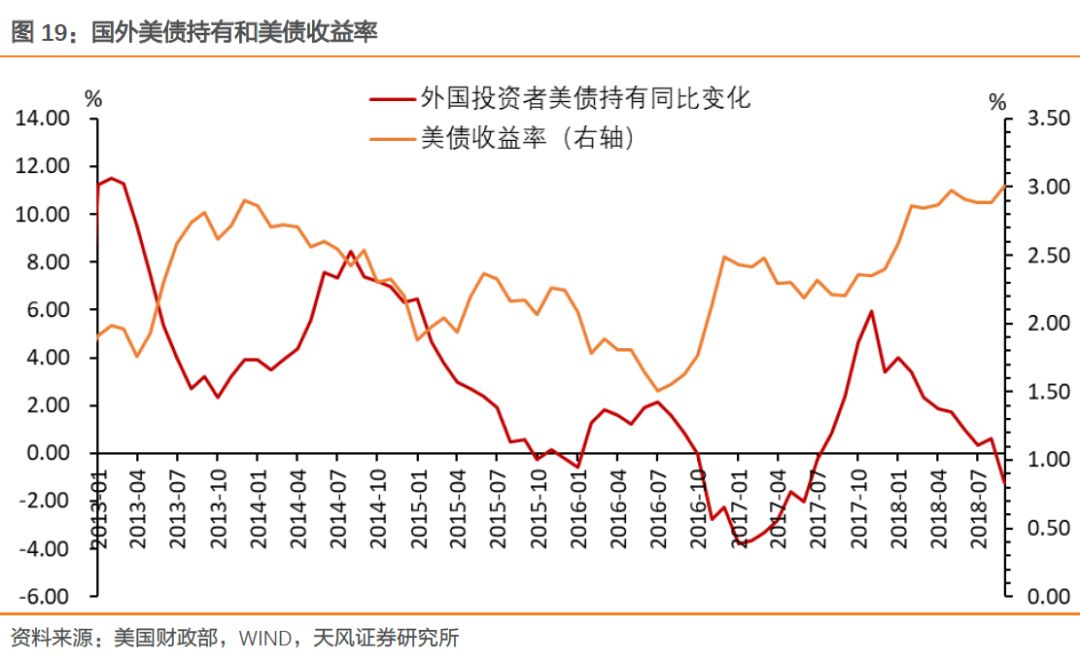

(3)国外部门美债需求:持续下滑

国外投资者能否支撑美债需求呢?

国外的美债头寸主要受收益率影响。今年以来,受美债收益率上升影响,国外部门的美债持有显著下行。因而,国外部门不可能主动对冲美联储缩表带来的美债需求下行,而是根据收益率被动调整头寸。

总结而言,美联储缩表大幅减少了对美债需求,根据美联储测算,缩表将使期限溢价在7年内上升约60个基点,2019年内期限溢价将提升14个BP。除此之外,央行缩表还收紧了流动性,间接推高期限溢价。

商业银行并未显著增持美债,个人投资者接盘美联储支撑了美债需求,但受流动性收缩影响,这种支撑的稳固性有待进一步观察;此外,受美债收益率上行影响,外国投资者的美债头寸持续下滑。

总结

美债期限利差是否会走向倒挂,以及走向倒挂的速度,在目前这个时点,关键取决于期限偏好溢价变化(term premium).

期限偏好目前的关键点又在于美联储缩表进程和减税造成的赤字。如果美国基建计划推动,同时联储仍持续推动缩表,则期限溢价将上升,期限利差收窄的趋势可能放缓。

风险提示

美联储加息超预期;美国经济增长超预期。

(编辑:朱姝琳)