本文来自微信公众号“虎嗅APP”,作者Eastland。

2018年多数时间,苹果市值高高在上,一度超过万亿美元,高过谷歌2000多亿美元。

四季度,科技巨头参加“跳水锦标赛”。苹果跌幅最大,微软“躺赢”,谷歌从“老二”沦为垫底。截至11月30日,四巨头市值中最高的苹果与谷歌之间的差距只有870亿美元。

亚马逊(AMZN.US)市值一度高达9840亿美元,直追苹果。即便跌去1600亿美元,涨幅仍达2700亿美元,成为年度大赢家。

亚马逊暴涨的原因是什么?回落近20%之后是否仍然被高估?

本文对亚马逊的业绩成长、盈利能力及估值做一次批判。批判不是批斗,国人擅长基于主观好恶的捧杀和棒杀,基于客观事实的洞察、分析和评估不是他们的习惯。

营收结构蜕变

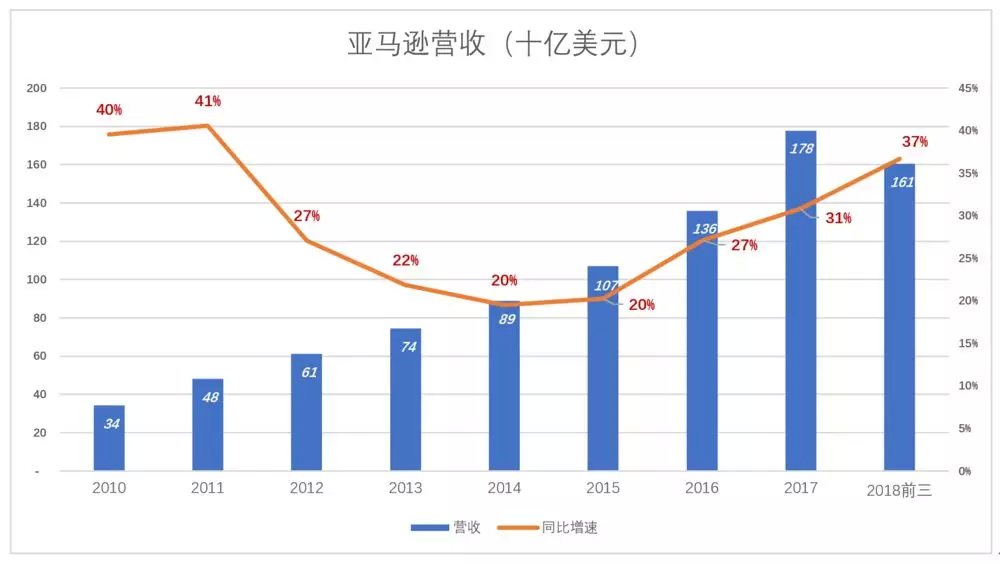

2009-2017年,亚马逊营收平均每年增长28.1%,其中2013~2015年拖了后腿。

2014年以来,亚马逊营收增长呈现提速趋势。2017年为31%,2018年前三季营收1605亿美元,同比增长37%。这是亚马逊被资本市场看好的重要原因。

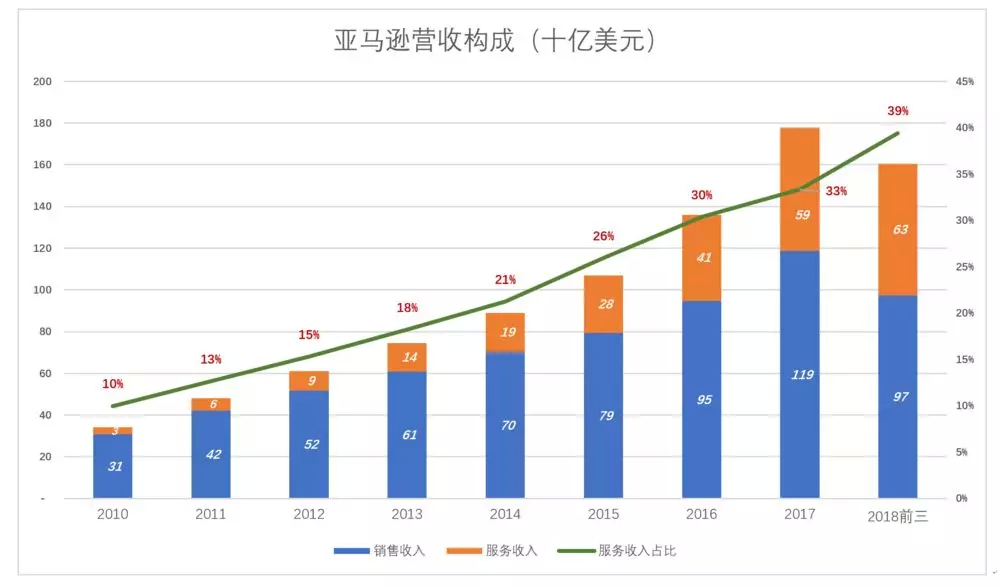

按照业务属性,亚马逊营收分为销售产品和提供服务。

线上零售是亚马逊起家的业务,货款全额被确认为营收。平台开放为第三方卖家提供服务,收取的费用(佣金)只占销售金额的很少部分。

2012年,亚马逊服务性收入(主要是第三方卖家收取的佣金)占营收10%,第三方卖家的成交金额已经与自营业务旗鼓相当(亚马逊没有披露自营及第三方卖家各自的成交金额)。2012年亚马逊电商业务的格局与今天的京东高度相似。

近年亚马逊服务性收入占比持续攀升,2018年前三季度占营收的39%。一方面因第三方卖家销售额占比增加,佣金占营收的比例水涨船高。另一方面得益于AWS(亚马逊云)、物流、金融等服务的拓展,其中云服务占营收的11%。

服务性收入毛利润率远高于商品销售,亚马逊整体效益大为改观。这是京东努力发展的方向。

海外电商业务进展缓慢

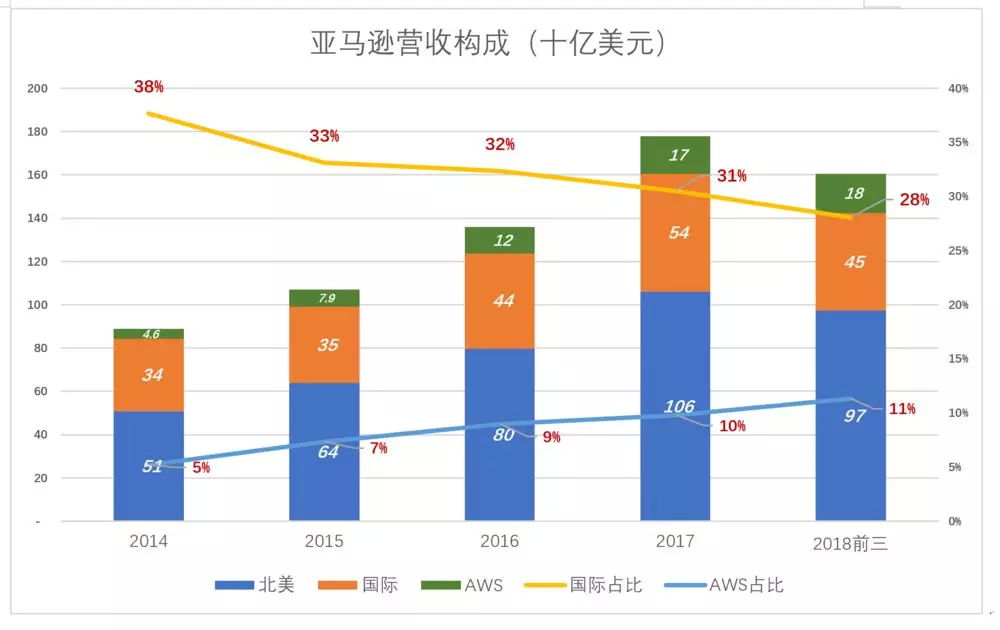

从2014年开始,亚马逊提供了一个新的营收划分方式:北美、国际及AWS。#更接近真实运营架构#

2018年前三季,北美、国际、AWS各部门营收分别为972.4亿美元、450.4亿美元和182.3亿美元。

北美收入占比以每年一个百分点的速度下降,2018年前三季跌至39.4%。本土营收占比下降,对追求国际化的跨国公司很正常,出人意料的是海外收入占比也在下滑!

最近十年被寄予厚望的国际业务越来越令人失望。

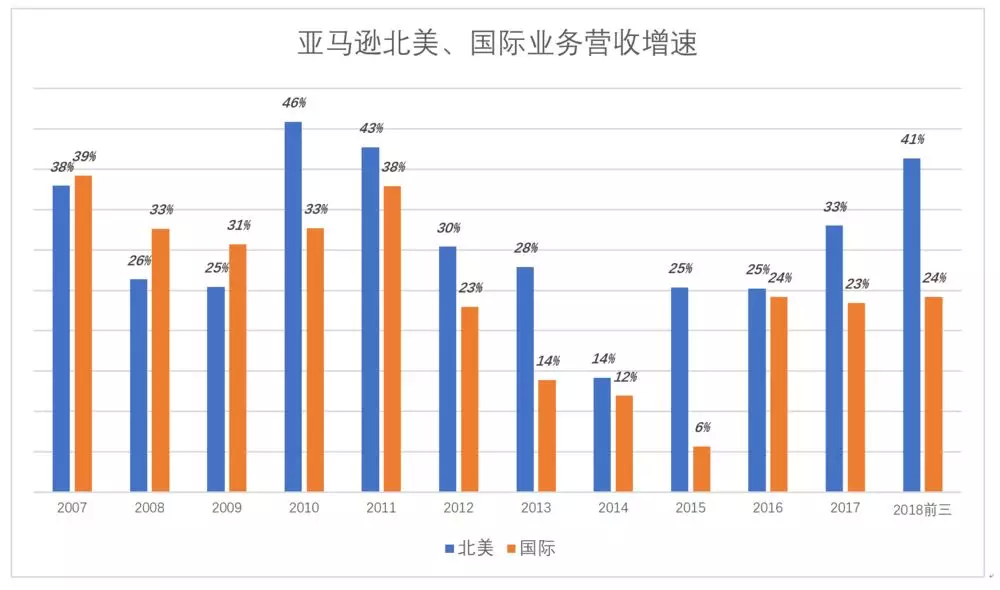

起初国际分部增速远高于北美,2001年分别为75%和3%,2002年分别为76%和12%。

2010年是分水岭,北美分部增速反超国际分部。2011年,国际业务增速比北美低5个百分点,2017年落后10个百分点,2018年前三季扩大到17个百分点。

北美、国际两个分部在总营收中丢掉的份额大都被AWS分部获得。2018年前三季度,AWS业务在营收中的份额达到11%。

第一动力来自本土

人们很容易想当然地认为“北美市场饱和,增长点在海外”、“AWS保增长救驾有功”,这都是关于亚马逊的刻板印象。

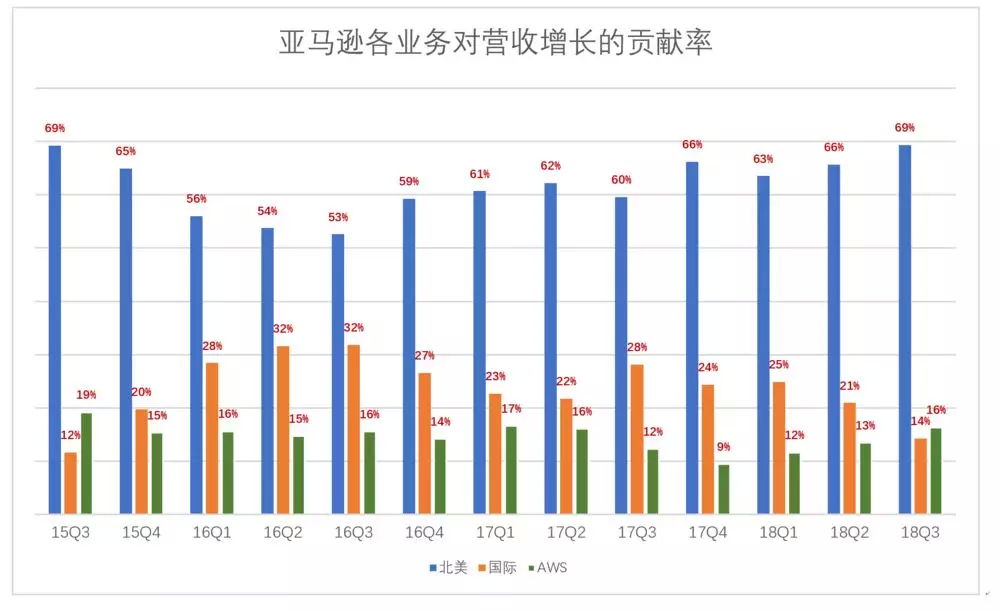

推动亚马逊营收增长的第一动力是北美分部。

最近13个季度,北美分部对营收增长的贡献率在53%到69%之间;国际分部对营收增长贡献率只有3个季度高于30%,2018年Q3仅为14%;AWS也难言“救驾有功”,前些年增速高但基数小对全局影响不大,现在基数也不甚大增速又降了下来,2018年Q3对营收增长的贡献率只有16%。

亚马逊在本土市场后劲十足,是因为“好日子”来得晚。

2017年美国网络零售总额4450亿美元,不到中国的一半。2018年“黑色星期五”,无数美国人还是到线下店“血拼”,中国消费者却早已体会到线上“剁手”的刺激。

由于美国传统零售体系高效、发达,消费者享受相对优质的服务,新兴的电商与沃尔玛等巨头争夺消费者谈何容易。而中国电商兴起之时面对的传统批发、零售体系相对低效,物流成本高、浪费大,经销商层层加价,商品质量不可靠且无法追溯。

在一定程度上,当年阿里“如入无人之境”,亚马逊却要从群雄割据中杀出一条血路。随着平台日臻完善,商品丰富、比价方便的优势凸显,线上购物才逐步获得美国消费者的认可。

亚马逊在本土市场的发展空间非常大,远远谈不到饱和。

不要乱攀亚马逊

陷于亏损不能自拔的中国企业,总喜欢“攀援”亚马逊,实际上却高攀不起。

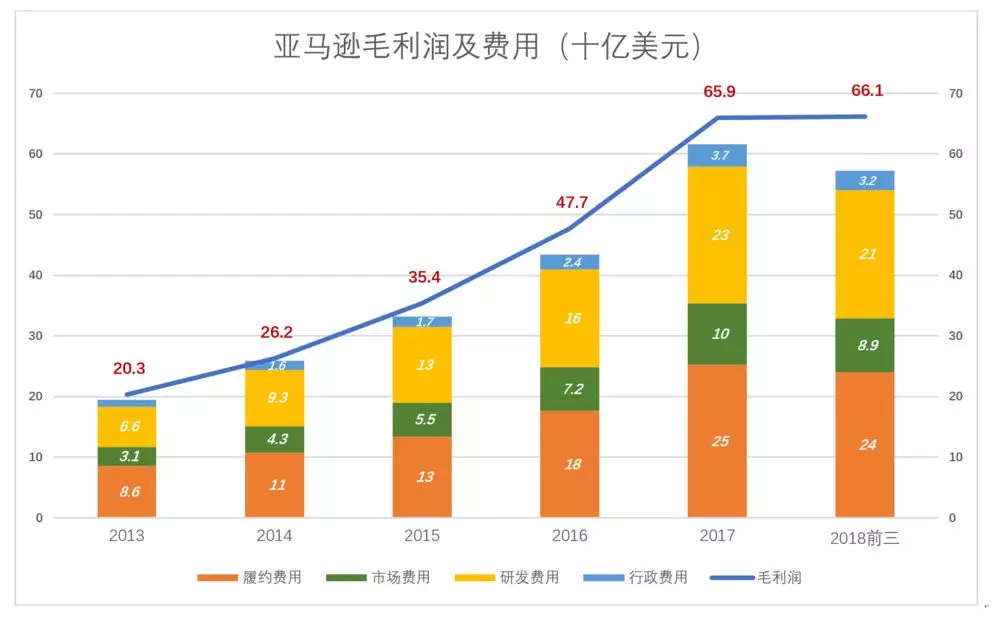

企业赚不赚钱,看下面这张图可以一目了然:蓝色折线代表毛利润率,彩色堆积柱形图由覆约、市场营销、研发、行政等各项费用堆叠形成。

把蓝色折线想象成水面,只有当水淹没柱子时,才有经营利润。

亚马逊毛利润基本可以“淹没”费用,但盈亏常在一线间。2017年毛利润659亿美元,各项费用合计616亿美元,经营利润超过40亿美元。

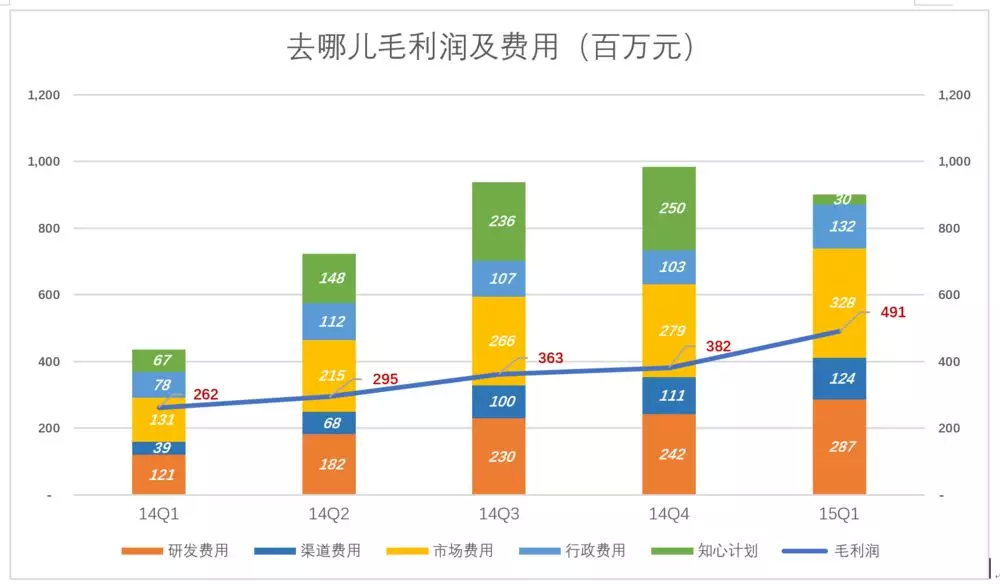

没有对比就没有伤害。在去哪儿网不堪回首的日子里,毛利润仅为总费用的一半,大半根柱子露在外面。例如2015年Q1,毛利润不到5亿,各项费用合计超过9亿元。

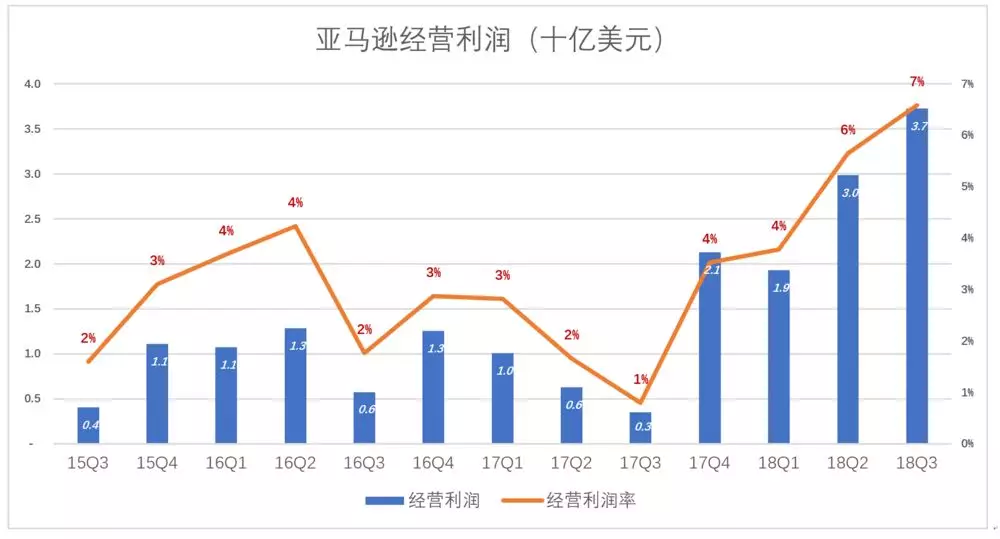

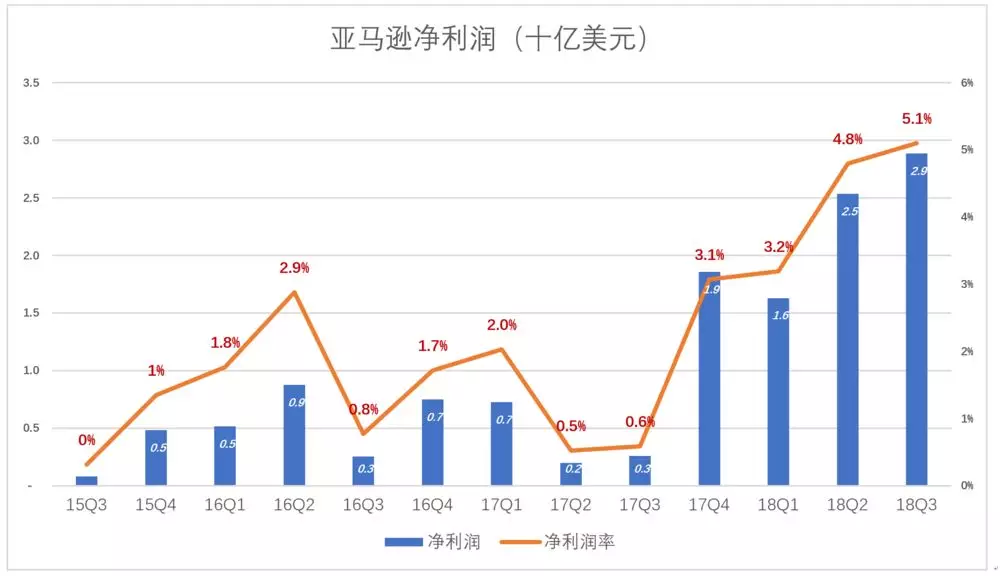

亚马逊经营利润率呈小幅周期性波动,目前处于上升期。2018年Q3,经营利润达37.2亿美元,经营利润率6.6%。

亚马逊净利润率与经营利润率基本同步,目前也处于上升期。2018年Q3,经营利润28.8亿美元,净利润率5.1%。

亚马逊还不能算绩优股,准确地说是“保持一定增速且能够控制亏损”的潜力股。讨论它估值应以市销率为主、市盈率为辅。

市值透支未来

过往4个季度(2017年Q4-2018年Q3),亚马逊净利润共计89亿美元,8260亿美元市值对应市盈率达93倍。

盈利是一种习惯,亚马逊还没有养成。

从1998年到2018年前三季,亚马逊总营收9900亿美元,各财年盈亏相抵净利润合计152亿美元,净利润率1.53%;2002年以后,亚马逊只有2012、2014两个财年亏损,分别亏了4000万美元和2.4亿美元。

过往4个季度(2017年Q4-2018年Q3),亚马逊销售额共计2210亿美元,8200亿美元市值对应市销率约为3.7倍。

30%的同比增速不算高,利润率上扬也只几个百分点而已。真正令华尔街看好亚马逊的原因是他们切身体会到电商时代即将全面到来,在美国这个铺满黄金的赛道上亚马逊是唯一的重量级选手。

展望未来,亚马逊、特斯拉都值1万亿美元,但不是现在。当前亚马逊8200亿美元的市值透支了未来。

当前市值有30%水分

对亚马逊宜采用分类加总法( SOTP)进行估值。

1)电商业务

亚马逊电商业务分北美和国际两大分部。

北美分部是亚马逊的大本营,经营利润率上蹿下跳。

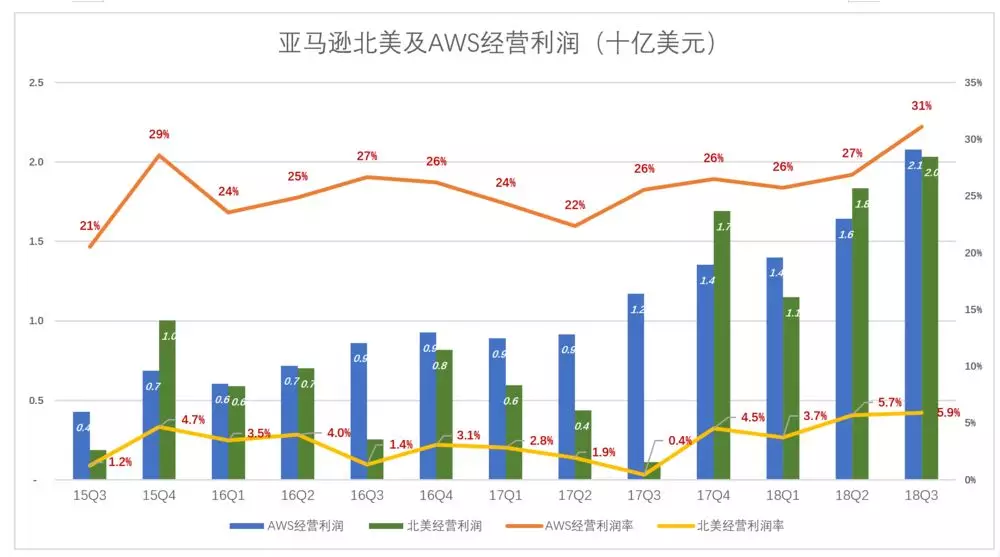

2017年Q3,北美分部营收254亿美元,经营利润仅1.1亿美元,经营利润率0.4%。2018年Q3,北美分部营收343亿美元,经营利润20亿美元,经营利润率5.9%。2018年Q3经营利润同比暴涨1714%,这当然是好事,但大起大落令人缺乏安全感。

亚马逊国际分部几乎一直是亏损的,过往13个季度中只有一个季度经营利润率达到0.5%。

2018年Q3国际分部营收155亿美元,经营亏损3.9亿美元,经营利润率为负2.5%。

把亚马逊电商业务视为一个整体,其业务性质(大约一半自营)、经营利润率与京东高度相似。

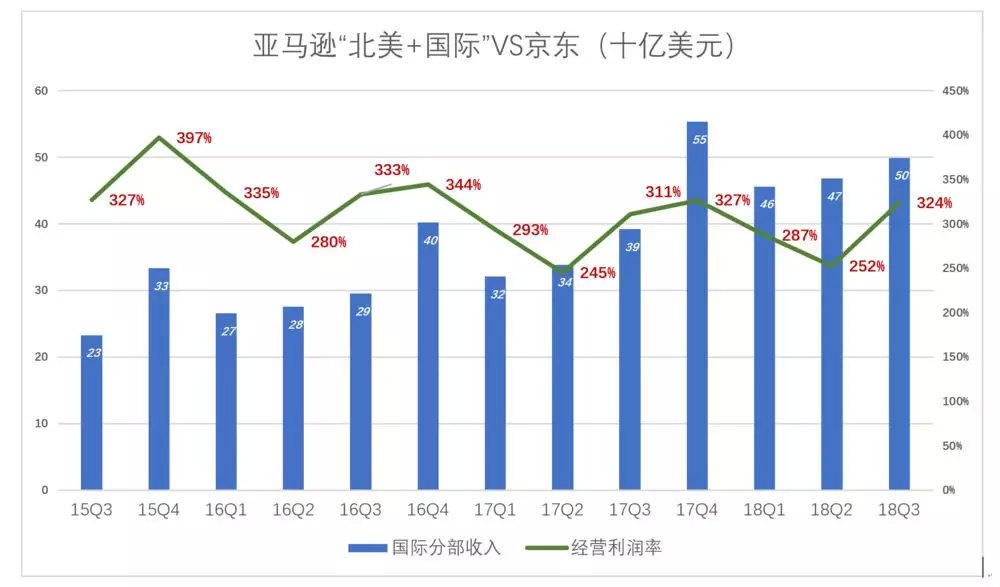

2018年Q3,亚马逊北美分部、国际分部营收合计499亿美元,约为京东的324%。

亚马逊是美国电商“龙头老大”,且发展的空间比京东在中国大得多,国际业务虽然进展缓慢并且持续亏损,但毕竟已初具规模。

综合考虑体量、发展空间和盈利能力,亚马逊北美分部相当于6个京东,国际分部相当于4个京东。以3.2倍的销售收入获得10倍的估值,不能算低估。按京东目前市值,10个京东就是3000亿美元。

2)AWS的价值

2002年-2013年,亚马逊海外业务曾连续盈利,12年的经营利润合计45.5亿美元,平均利润率3.3%。或许是因为扩张而进入“深水区”,2014年以来国际分部连续亏损。截至2018年Q3,经营亏损合计71.9亿美元,亏损率3.4%。

海外业务陷入亏损,北美业务利润率最高也只有几个百分点,2017年Q3仅为0.4%,2018年Q3为5.9%。

AWS的经营利润率比北美电商业务高20多 个百分点。在过往13个季度中,有9个季度AWS经营利润超过北美电商业务。

过往13个季度,亚马逊都获得了经营利润。若剔除AWS则会有4个季度陷入亏损,其它9个季度利润腰折。

电动车在美国的渗透率远远低于电商,特斯拉的想象空间大于亚马逊,但由于业绩不佳市值仅600亿美元。没有AWS,亚马逊的处境比特斯拉强不了多少,从这个角度AWS的确“救驾有功”。

过往4个季度,AWS营收、经营利润分别为233亿美元和65亿美元。如果给予3000亿美元估值,对应PE、PS分别为46倍和13倍,有些偏高,但可以接受。

综上所述,亚马逊估值应为6000亿美元,较目前的8200亿美元有将近30%的下跌空间。