再过32天,国美零售(00493)即将度过自己32岁生日。国美的这个生日是否值得庆祝,相信从不同的角度去看待,会得出不同的答案。

看看国美近期公布的2018年前三季度业绩报告,报告期内,集团实现整体GMV人民币989亿元,与去年同期相比增长5%。其中,平台GMV达到人民币322 亿元,同比增长26%;共享零售GMV达到人民币43亿元,GMV表现可圈可点。

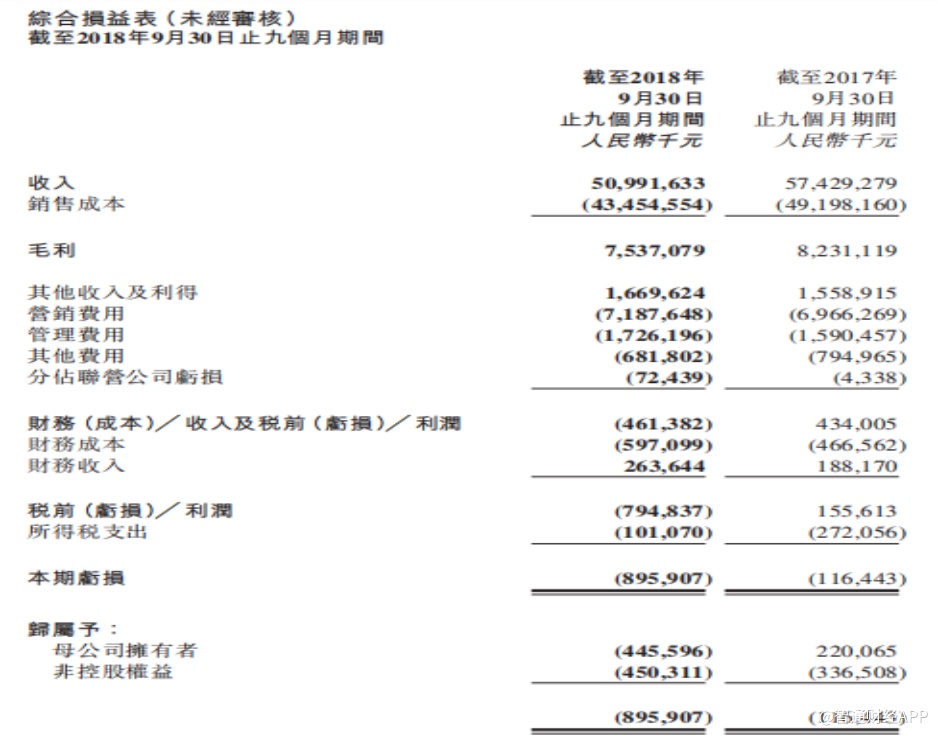

具体到业绩端,集团期内实现营收509.9亿元人民币(单位下同),同比下降11.2%至;综合毛利率同比提升1个百分点至18.1%,同比提升1.1个百分点,环比提升0.8个百分点。归属于母公司拥有者应占亏损为4.5亿元。

也许有人会觉得,从业绩的角度,国美的32岁生日,没有太多值得庆祝的地方。但在新时代,盈利与否真的是检验企业价值的唯一标准吗?这个问题恐怕没有标准答案。因为如果单纯的根据盈利与否去判断一家公司的价值,就不会诞生出亚马逊(AMZN.US)这样连续亏损20年还坐拥8000多亿美元市值的企业,美团点评(03690)的市值也不会一度高达近4000亿港元。

而亚马逊和美团们之所以能获得高估值,核心的原因是他们可以服务数以亿计的用户。按照这个逻辑,国美这家拥有近2亿用户的老牌零售企业,围绕这些核心资源可以做的事情实在太多。

老瓶装新酒,合作伙伴接踵而至

所以,要判断国美的价值在哪里,首先要看公司选择做什么,然后看有没有人认可并参与进来,最后看未来会怎么样。

根据智通财经APP的了解,近年来,国美主打的“家‧生活”战略,布局以“家‧生活”为场景的综合体验大店,战略目的是要帮助国美从电器零售商转型为整体家庭解决方案提供商。基于用户“家生活”的全方位需求,综合体验大店还提供家装设计、中央空调、暖通净水、空气净化系统等业务,以及金融服务。

2018年国美将“家生活”的战略进行细化,同时提出在“新业务、新技术、新市场”三纬度上加快“家生活”的整体解决方案,在业务上新增“柜电一体”、“中央空调/暖通业务”、“家装业务”、“厨空间””等业务,推动成为“家‧生活”整体解决方案提供商。

前三季度,国美家装业务已入驻146家门店,全年计划入驻211家门店;暖通专厅及中央空调专厅均达51家,地暖专厅达到13家,其中中央空调销售同比增长80%,地暖大幅提升145%。

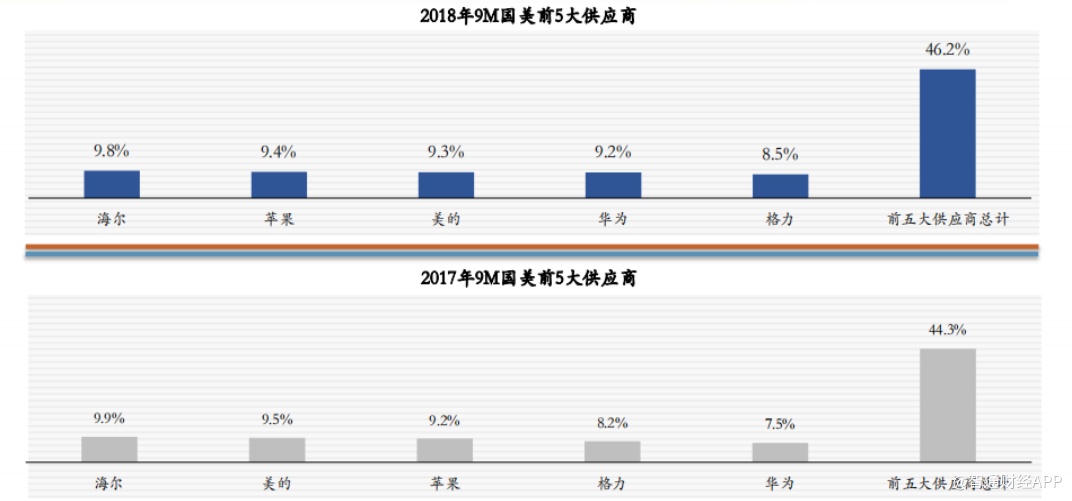

随着国美业务范围扩大,集团供应商体系也在优化之中。2018年前三季度,国美前5大供应商中,非家电品牌的比重在提升。

与此同时,公司其他领域的供应商也接踵而至。以厨房品牌为例,国美在2018年下半年启动“柜电一体”项目之后,于8月份,与国内排名前三的品牌(欧派、志邦、金牌)签订战略合作项目,在全国门店中推广引入橱柜业务。截止11月份,全国已有80家门店签订引入协议,在12月底前可开业40家。在已开业门店中平均单店销售已达100万/月。其中与欧派在已进驻国美门店40余家。

2018年10月,国美集团与法国FBD集团正式签约,获得IXINA橱柜商标在中国大陆区的独家使用权,为期15年。据悉,从2019年开始,国美会在全国陆续开设150家IXINA橱柜店。2019年5月,IXINA橱柜北京、上海旗舰店将正式对外营业。

在智通财经APP看来,各大优质家装品牌不断成为国美的供应商,一方面表明它们看好国美的商业模式,另一方面这些供应商让国美形成了更加强大的供应链体系,这些供应商又成为国美“引流”的重要砝码。

2018年10月,国美在拼多多(PDD.US)的官方旗舰店正式上线之后。拼多多联合创始人达达表示,国美强大的供应链能力为拼多多带来了众多高性价比的商品,参与团购的用户非常多,口碑非常好,双方发挥了各自线上优势和线下能力,相互赋能,同时合作的深度还在进一步扩大,双方在物流、售后方面的合作将继续快速推进。

智通财经APP向国美内部人员了解到,国美与拼多多的业务有极强的互补性,除了能形成线上和线下的互动外,双方未来不排除探讨在三四五线县域市场进行线下布局,在更大的业务场景中产生共赢。

国美管理层在近期的电话会议上表示,用户需求多维场景,电商平台没有线下场景,所以愿意与国美合作,彼此达成流量与场景的共恰。通过纵横联盟至少可以节省采买流量,提升复购性、降低成本,重复利用供应链与电商形成互动,社交营销更加精准,将严选的模式与拼多多组合,以此提升毛利率。

1到10的新征程

即将步入创始以来第32个年头的国美,已经过了“不惑之年”,从集团战略布局的清晰程度来看,国美的确做到了“不惑”。可以说,国美的战略转型已经实现了0到1的突破,接下来1到10的征程还要看,国美的商业模式能否进一步打开市场。

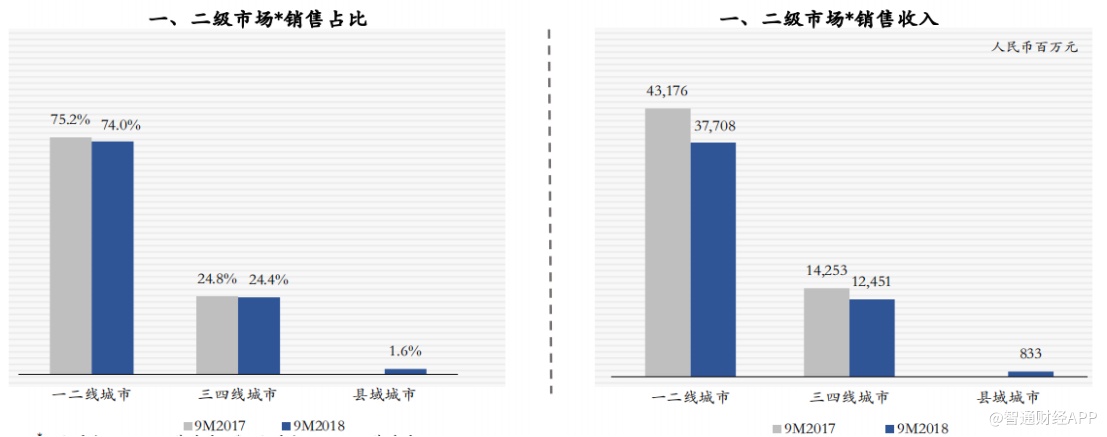

智通财经APP注意到,随着消费升级和渠道的进一步下沉,国美继续在一二线市场重点发展大型综合体验店,同时推进在三至六线市场全面布局县域店。

2018年前三季度国美门店总数为2008家,其中县域市场门店数量增长337家至392家,期内县域市场没有关闭任何一家门店,这表明国美在低线市场的扩展顺利。根据国美的指引预计未来三年开2000家;同时于全国建材专业市场中布局家电馆,预计未来三年开1000家。

收入方面,前三季度,国美来自县域城市的收入达到8.33亿元,占总收入比重1.6%。

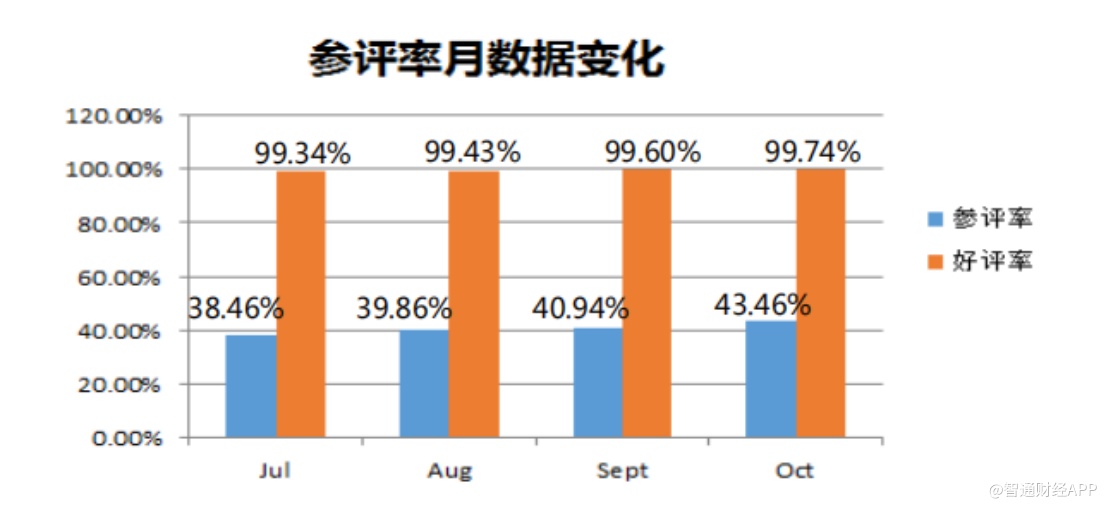

作为业务配套服务,国美继续加速物流自建仓库建设,目前已有仓库面积300万平方米,规划新增仓库面积200平方米,目前县域次日达已覆盖全国17651个区县,彩电送装覆盖608个城市,空调送装覆盖206个城市。国美的智慧化仓储物流,AGV机器人拣选效率平均超过360件/时,拣选准确率达到99.99%。买家对国美物流的参评率保持稳步增长,好评率维持99%以上。

国美通过科技、数据赋能将线下门店、美店及国美APP连结,提升零售效率,并率先在行业实现线下全流程可视化。通过国美管家APP提供售前、售中及售后服务,为用户打造全服务供应链生态圈,提供优质的服务体验。前三季度,国美管家的GMV同比增长达115%,国美服务好评率更高达99%以上。

这些数据都在佐证一件事情,那就是国美的业务正在越来越“吸引人”。根据国美管理层的指引,集团活跃用户在2017年为9000万,预计2018年提升至1亿到1.1亿之间。

事实上,拥有上亿活跃用户的国美并非没有盈利能力,根据管理层在电话会议上的指引,公司前三季度产生的经营活动现金流量净额为8.9亿元。但因为公司在转型期,致使公司成本费用总体偏高。

据国美管理层指引,预计公司2018年资本开支不会超过20亿元,其中10亿为常规开支,另外10亿为物流开支。预计2019年资本开支不超过15亿,其中物流开支在6亿到7亿之间,常规开支在7亿到8亿左右。此外,国美会进一步对打磨线上流量的精准度,在2019年线上会节约2-3亿成本,加上线下毛利率进一步提升,使得2019年实现整体的盈利。

如果管理层给的指引一一实现,当前何尝不是投资国美的最佳时机?是否该对国美道一声“生日快乐”?