本文来自微信公众号“精算视觉”,作者精算君Alex。原标题为“香港寿险业2018年前三季度市场表现及公司排名情况”。

2018年前三季度寿险市场概述

香港保监局(Insurance Authority)11月30日公布了2018年前三季度香港保险业临时统计数字。2018年前三季度,香港保险业的毛保费总额(寿险+产险)为3,883亿港元,与2017年同期比较上升6.9%。

2018年前三季度,香港寿险总新单业务保费收入同比上升3.8%至1,211亿港元(不包括退休计划业务,个人新单业务保费收入为1,207亿港元)。其中,个人非投连业务新单保费收入1,074亿港元,同比上升0.5%;个人投连业务新单保费收入同比上升44.2%至132亿港元。

2018年前三季度,香港寿险总有效业务保费收入同比上升6.9%至3,478亿港元。其中,个人非投连业务有效保费收入同比上升2.3%至2,863亿港元,个人投连业务有效保费收入同比上升9.9%至257亿港元。退休计划业务的供款录得73.6%的增长至316亿港元,主要受今年7月份政府推出的终身年金计划带动。

注:新单业务(New Business)保费代表统计时期内新售保单的保费收入;有效业务(Inforce Business)保费代表统计时期内新售保单和续期保单的保费收入总和。

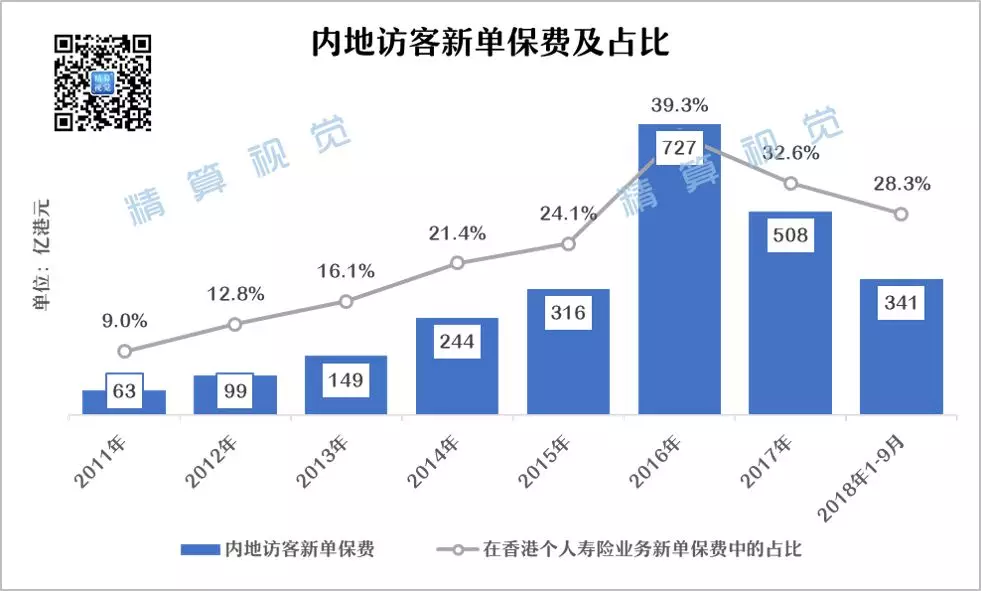

内地访客新单保费收入同比下降,但与上半年相比降幅收窄,保费有所回升。2018年前三季度,内地访客新单保费收入341亿港元,同比下降15.8%,降幅收窄(上半年同比下降26.6%),占香港个人寿险业务总新造保费的28.3%,较2016年全年的39.3%和2017年全年的32.6%有明显下降,但高于2018年上半年26.6%的占比。

在国家外汇管制政策的影响下,以转移资产为目的来港投保的内地访客数量明显减少,而以配置香港重疾险的内地访客数量有较明显增加。

按新单保单数统计,内地访客购买重疾险的数量最多,且有明显上升趋势,2018年前三季度占比为62.9%,远高于2017年同期的57.6%,展现出香港重疾险对内地访客较强的吸引力;其次为终身寿险,占比28.5%,较2017年同期的33.6%有所下降。

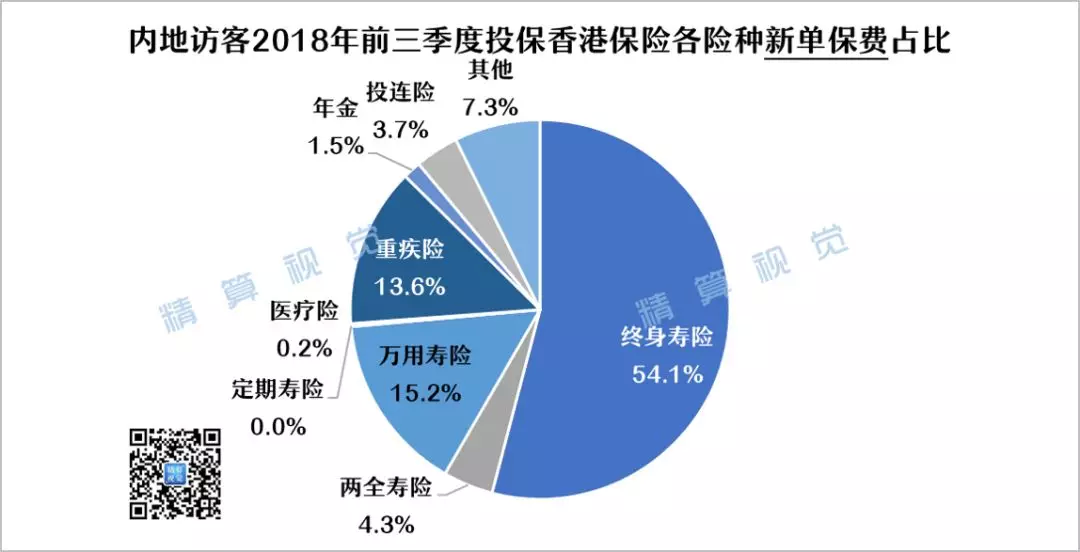

按新单保费统计,内地访客购买终身寿险的保费最多,2018年前三季度占比为54.1%,略高于2017年同期的52.6%;其次为万用寿险,占比15.2%,低于2017年同期的17.8%;重疾险第三名,占比13.6%,较2017年同期的9.7%有明显升高。

个人新单业务(New Business)

2018年前三季度,香港寿险个人新单业务保费与2017年同期比较上升4.0%至1,207亿港元。友邦新单保费收入同比增长10.2%,市场份额22.1%,份额占比进一步提升1.3个百分点,保持市场排名第一;保诚新单保费收入同比下跌13.4%,受重疾险新产品带动,降幅较上半年的21.9%有所收窄,市场份额同比减少2.4个百分点至12.1%,市场排名第三;宏利新单保费收入增长24.4%,市场份额同比增加1.7个百分点至10.2%,市场排名第四;太平人寿香港、富通、泰禾等中资背景公司新单保费收入均同比大幅提升,市场排名提升明显(分别提升3名、2名和7名)。

按照总保费收入(整付保费+年化保费)计算,个人新单保费收入排名前15名的香港保险公司市场占比为95.9%,与2017年同期基本持平,市场集中度很高。收入排名前三的公司分别为友邦、汇丰人寿和保诚,三家公司市场占比之和为47.5%,低于2017年同期的49.8%(分别为友邦、保诚和汇丰),头部公司的市场集中度有所下降。

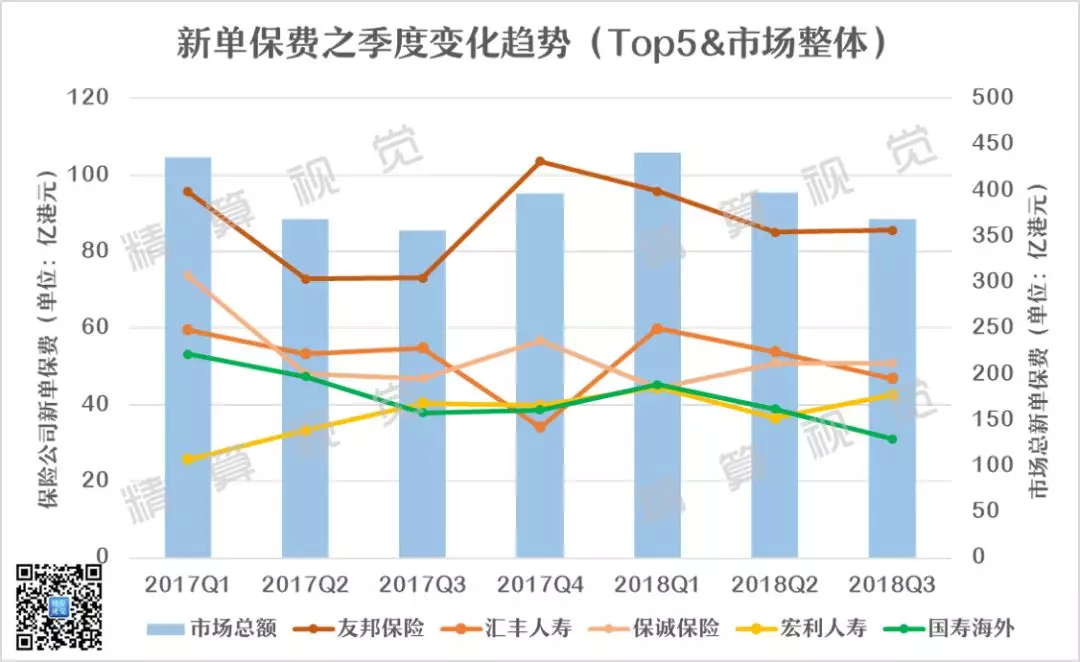

通过观察三大非银保系寿险公司(友邦、保诚和宏利)按季度的新单保费变化趋势可以发现,友邦新单保费收入一直处于领先地位,但是在2017年四季度登顶后开始下滑,2018年三季度略有回升;保诚自2017年二季度起新单保费增长乏力,在2018年二季度新重疾产品带动下有所上扬;宏利自2017年开始一路稳步增长,2018年二季度增长遇到一定阻力出现小幅下滑,三季度有所回升。

受美元加息影响,银行美元定存类理财产品收益提升,对银行系寿险公司的产品销售产生较大压力。自2018年一季度起,汇丰与国寿海外的保费收入已连续两个季度出现下滑。

按照标准保费收入(10%*整付保费+年化保费)计算,个人新单保费收入排名前15的香港保险公司市场占比为97.2%,收入排名前三的公司分别为友邦、汇丰人寿与保诚。友邦由于2018年前三季度整付保费较高,折算为标保之后保费收入同比下降3.5%,仍保持市场排名第一,但与第二名的市场份额差距减小;汇丰人寿标准保费同比大幅增长32.7%,市场份额同比增加2.8个百分点,市场排名同比上升两位至第二名。

有效业务(Inforce Business)

2018年前三季度,香港寿险个人有效业务(新单业务+续期业务)保费与2017年同期比较上升2.9%至3,132亿港元。

按照总保费收入(整付保费+非整付保费)计算,个人有效业务保费收入排名前15的香港保险公司市场占比为93.8%,收入排名前三的公司分别为友邦、保诚与汇丰人寿,三家公司的市场份额占比超过一半(51.1%)。

按照标准保费收入(10%*整付保费+非整付保费)计算,个人有效业务保费收入排名前15的香港保险公司市场占比为94.5%,收入排名前三的公司分别为保诚、友邦与汇丰人寿;国寿海外标准保费收入同比下降38.8%,市场份额同比减少7.6个百分点,排名下降两位至市场第四名。

缴费期结构

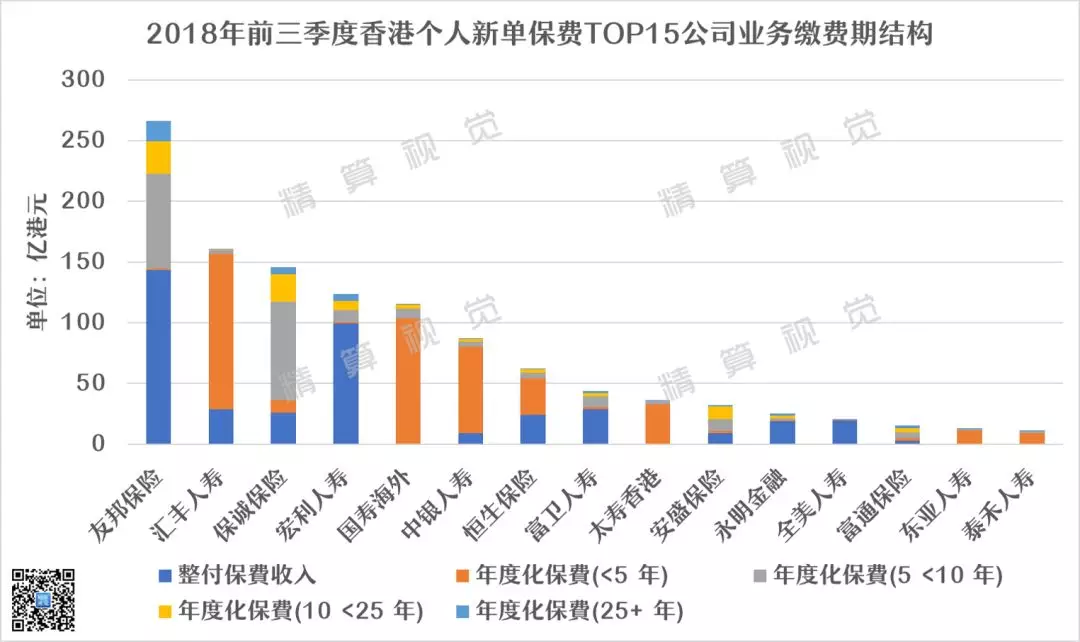

2018年前三季度,香港各寿险公司的缴费期结构有明显区别。其中,友邦和宏利有非常高的整付保费收入(一次性趸交,下图深蓝色部分),占比分别高达54.0%和80.5%,主要受派息基金类产品带动,但受全球主要股市下挫影响,三季度的投连险销售已较上半年有明显放缓;汇丰、国寿海外和中银等银行系公司则以小于五年期缴费的储蓄型产品为主(下图橘红色部分);友邦、保诚、宏利、安盛四家公司的中长期缴费产品(超过五年,主要是重疾险,下图黄色部分)保费占比高于其他公司,展现出它们在重疾险市场的主导优势。

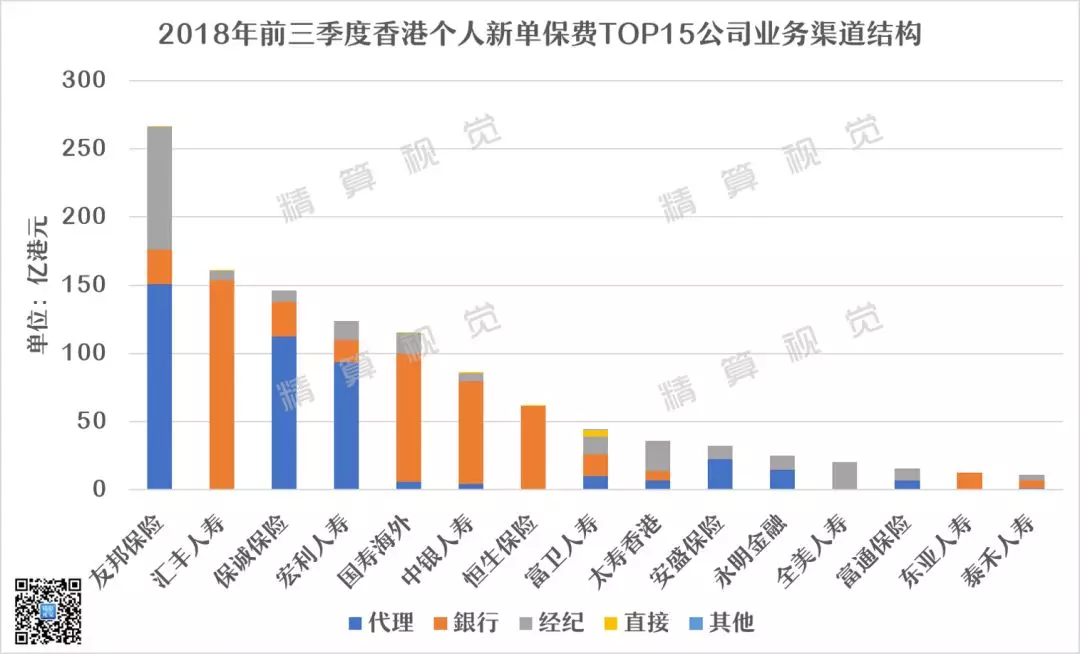

业务渠道结构

代理渠道中,友邦、保诚、宏利和安盛四家公司的业务量明显较高;银行渠道中,以汇丰、国寿海外、中银和恒生为主;经纪渠道中,友邦、国寿、富卫和太平人寿香港的占比高于其他公司,全美人寿全部依赖经纪渠道。

2018年前三季度,友邦的代理渠道和经纪渠道均取得了市场第一的不俗成绩,银行渠道的市场第一则常年由汇丰人寿占据。

保单件数与件均保费

2018年前三季度的个人新单保费同比上升4.0%,但是新单件数仅同比上涨2.1%,主要因前三季度有较多整付大额保单签发,整付保费同比增长8.9%。

2018年前三季度,保单件数前三名的公司分别为友邦、保诚和宏利。其中,宏利的整付保单数最高,为18,008件,主要为派息基金;友邦的非整付保单数最高,为272,411件,占全市场非整付保单数的近30%。

从件均保费来看,新单保费排名前15名的公司中,整付保单件均保费最高的为汇丰人寿,597张整付保单平均每张保单的保费高达485.4万港元;其次为中银人寿,平均每张保单的保费为442.2万港元;非整付保单件均保费最高的为太平人寿香港,平均每张保单的保费为234.8万港元,远超其他公司。

(编辑:林雅芸)