本文来自“云蒙投资”微信公众号,作者云蒙。原标题为《银行那些事181130059——零售业务思考三之从零售看风控》。

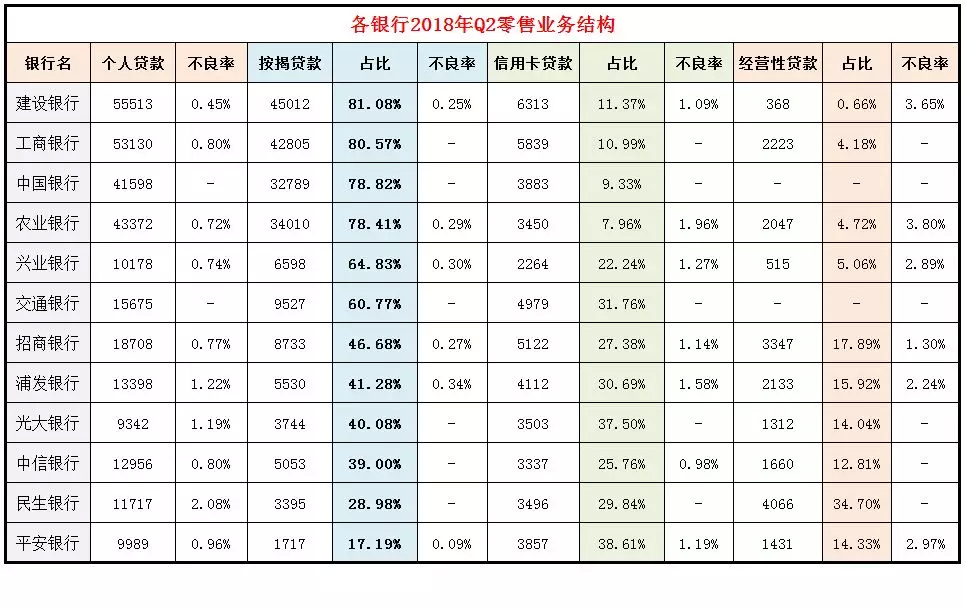

1、基本情况。个人贷款主要分为按揭贷款、信用卡贷款和个人经营性贷款等,消费贷、汽车贷等一般和其他类杂项放在一起,也有个别银行单列。我们以2018年中的数据横向来看各银行的个人贷款结构。

2、按揭贷款占比情况。按揭贷款占个人贷款比例最高的三家是建设银行、工商银行和中国银行,分别为81.08%、80.57%和78.82%。占比最低的三家是平安银行、民生银行和中信银行,分别为17.19%、28.98%和39%。

3、信用卡贷款占比情况。信用卡贷款占个人贷款比例最高的三家是平安银行、光大银行和交通银行,分别为38.61%、37.50%和31.76%。占比最低的三家是农业银行、中国银行和工商银行,分别为7.96%、9.33%和10.99%。

4、个人经营性贷款占比情况。经营性贷款占个人贷款比例最高的三家是民生银行、招行银行和浦发银行,分别为34.70%、17.89%和15.92%,最低的三家是建设银行、工商银行和农业银行,分别为0.66%、4.18%和4.72%(交行和中行没有提供数据)。

5、从整体不良率来看。个人贷款不良率最高的三家是民生银行、浦发银行和光大银行,分别为2.08%、1.22%和1.19%;不良率最低的三家是建设银行、农业银行和兴业银行,分别为0.45%、0.72%和0.74%。

6、按揭贷款的不良率非常低。单独给出数据的银行不多,目前看不良率最高也只有0.34%。建设银行、农业银行、兴业银行、招商银行都在0.3%以内,平安银行按揭不良率只有0.09%。

7、信用卡贷款不良率。按照给出数据的7家计算平均为1.32%,个人经营贷不良率按照给出数据的6家计算平均为2.81%。

8、银行风险偏好明显不同。四大行的个人贷款占比是较低的,而且主要配置按揭贷款。原因可能在于过去这几家大行更加看重的是低风险。而且即使按揭已经占比较高,由于个人贷款整体不多,按揭贷款的增速仍然非常快,例如建行2018年中期同比还是增长了15%的样子。此外,四大行可以通过网点优势可以很容易地打开本地按揭市场,而股份行不仅风险偏好要高一些,而且受网点的制约,按揭贷款的开展并没有那么容易,因此增加个人贷款最快的方式就是通过网络开展消费贷、信用卡贷款等,平安就是采取这种策略,但是未来的资产质量还需观察。不过,大部分股份行还是看到了按揭贷款市场的潜力,也都在纷纷发力,毕竟这是优质贷款,资本消耗也少。

9、银行资金成本不同、规模扩张不同也会推动不同的策略。四大行客户存款较多,资金成本低,有空间拓展按揭贷款。而资金成本本来就高的银行,在目前个人贷款整体不良率较低的情况下,可能希望通过消费贷或者小微贷提高整体收益率,如兴业银行的个人贷款增速高于整体贷款增速,而按揭贷款占比是下降的。对于规模稳定甚至有所下降的银行来说,尤其是按揭贷款占比较低的民生银行、中信银行来说,不仅个贷增速最低,而且也没有发力按揭,民生同比还是减少的。

10、交叉销售还有待挖掘。我们看到四大行个人贷款占比较低,且信用卡和个人经营贷款的占比均不高,而且不良率也较高,因此可以说四大行并没有充分利用客户资源进行交叉销售。其实对于办理了按揭业务的客户,可以建立长期的关系并充分地挖掘其他金融需求,而且更容易控制风险。这一点可能还是招行做得比较好,个人贷款占比近五成,排名第二,三类贷款占比较为均衡,且不良控制得力。而对于平安来说,则是平安集团交叉销售的受益者,未来能否建立自己的稳定客户群还需要时间和投入。

11、看看富国银行情况。我们可以看到零售巨头富国银行,按揭贷款业务为其提供了稳定的客户资源和交叉销售的机会,也为其提供了非常低廉的资金。2017年年报中,其个人贷款占48%,不良率3.2%。其中按揭贷款占71%,信用卡占8%,汽车贷款占13%,其他循环信用贷款占9%。循环信用贷款其实就类似于我们的消费贷。个人贷款这里要注意美国银行业把个人逾期30天以上视为不良,比咱们的要严格一些,而且消费类贷款已经过较长时间。因此,富国银行的个人贷款占比和招行差不多,在国内来看的话也仅次于平安银行了,而个人贷款结构则和四大行类似。所以这么来看,以富国银行作为对标的话,个人贷款占比较低的四大行还有较大空间继续增加个人贷款的配置;对于个人贷款占比较高的股份制银行需要优化贷款结构,控制好未来的风险。例如富国银行信用卡和消费贷一共只有15%,平安银行光信用卡贷款占比就近4成,很多银行都在30%的样子,且在提高了风险的同时还没有形成存款优势,确实是一个值得担忧的事情。

12、一点感受。这样的文章没有太多的宏观看法,看到的越来越小的细微数据差别,长期的各行业横向对比,长期的各季度纵向对比,我们就自然而然的会发现银行业的所有规律。前些年我们都嘲笑四大行高管只有几十万年薪,说他们没有创新力,说他们没有进取心,但银行业也许真的不需要这些,需要的是稳健经营,正如巴菲特所说,银行业是个好行业,只要不干傻事。