低迷的股市依然浇不灭物业公司的上市热情,作为房地产链条下游的物业行业,其黄金时代才刚刚开始。

智通财经APP获悉,继新城悦(01755)登陆港股主板不到一个月,11月26日,滨江服务集团有限公司(以下简称“滨江服务”)向港交所提交了IPO申请资料,独家保荐人为中信里昂证券。

如果上市成功,滨江服务将成为内地赴港上市的第11家物业管理公司。据了解,金科物业、永升生活等物业公司都在筹备上市。此外,不出意外,11月26日,佳兆业物业也将正式挂牌,成为今年第四家分拆物业板块赴港上市的房企。

背靠滨江集团,但外延发展更为迅速

对于物业公司而言,投资者会更偏爱关联开发商实力强、地域布局完善、市场认可度高、业主价值高的龙头公司。

跟很多港股上市公司一样,成立于1995年的滨江服务背靠滨江集团,已从一家浙江省杭州的本地住宅物业管理服务提供商逐渐成长为长江三角洲领先的优质物业管理服务提供商。

虽说滨江集团作为杭州本土房企,主要深耕长三角城市群,特别是杭州,但是其销售规模仍不容小觑。据克而瑞数据显示,滨江集团今年前10月销售额已达到696.9亿元人民币(单位下同),位居百强房企第32位。

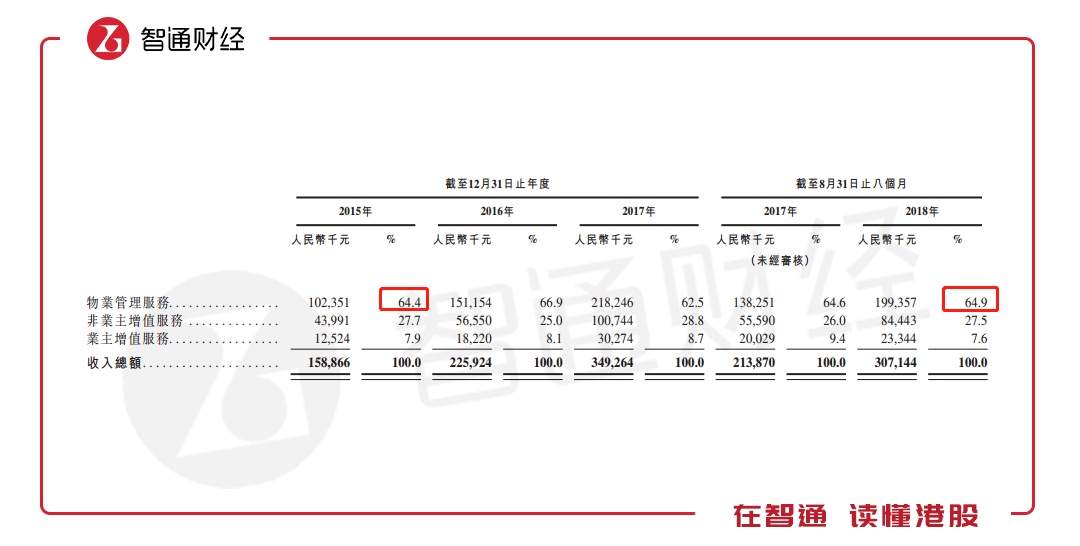

招股书显示,2015年、2016年、2017年、2017年前八个月及2018年前八个月,滨江服务的收入分别为1.59亿元、2.26亿元、3.49亿元、2.14亿元、3.07亿元,2015-2017年收入年复合增长率高达48.3%。期内净利润分别为1146.9万元、2210.6万元、5755.2万元、3952.1万元、5074.6万元。

从盈利数据来看,对比港股上市的同业公司来看,滨江服务营收水平一般,但盈利水平并不低。

此外,近年来,滨江服务对滨江集团的依赖性逐渐降低。财务数据显示,截止2018年8月底,滨江服务来自于滨江集团的营收为3760万元,占总营收的12.2%,2015年-2017年其营收占比分别为29%、22.3%、12.2%,呈现逐渐下降趋势。这表明滨江服务自身强大的品牌力已经逐渐降低最集团的依赖性,外延性发展水平与日俱增。

根据中国房地产TOP10研究组及中指院的资料,按2018年综合实力计,滨江服务在百强物业管理公司中排名32。

高达18.86亿元的品牌价值?

从该公司的招股书来看,滨江服务获得2018年中指院授予的中国物业服务专业化运营领先品牌企业及中国物业管理品牌证书。据悉,该品牌价值达18.86亿元。

如此高的品牌价值,其竞争力究竟在哪?

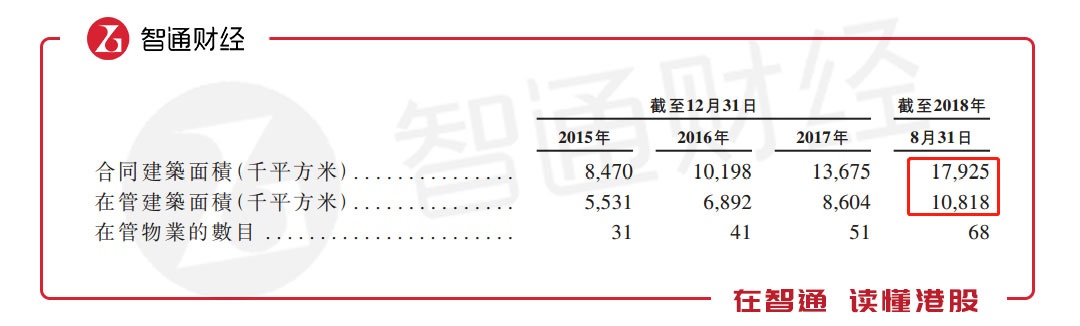

招股书显示,截止2018年8月31日,滨江服务的在管总建筑面积为1008万平方米,但是期内合同管理面积(不包括在管建筑面积)达到710万平方米,由此看来,今年短短的8个月期间,滨江服务的合同面积就达到了过去在管总面积的70%。

此外,在规模迅速发展的同时,滨江服务的营收增长主要受益于平均管理费的上涨。2015-2017年,其平均物管费每月每平方米分别为3.39元、3.8元、3.88元,截止2018年前8月,其进一步提升至3.98元。根据中指院的资料,其管理费水平高于行业平均水平。

值得注意的是,滨江集团在杭州市场有着良好的口碑,与周边项目相比,其品牌享受一定的市场溢价。据悉,其项目在售价上普遍较周边项目有10%以上的溢价,二手房的溢价率甚至在20%以上。

如此看来,滨江服务的竞争力主要体现在,受益于滨江集团的口碑和品牌影响力,其在高端物业运营方面具备一定优势。

“1+N”多元布局效果不显著

荣誉看似闪耀,盈利水平也尚可,但是该公司在“1+N”多元布局效果不显著。如相对于绿城服务、及彩生活,其增值服务并无鲜明特色。

从行业发展趋势来看,目前物业行业未来发展之道主要基于物业平台,打造“1+N”多元布局,即在把基础服务做好的同时,把N做大。

但是从滨江服务近几年的营收占比来看,其N的业务发展并不显著,截止2018年8月底,其传统主营业务物业管理服务占比仍然高达64.9%,而2015年,其物业管理服务收入就已占比就达到64.4%。

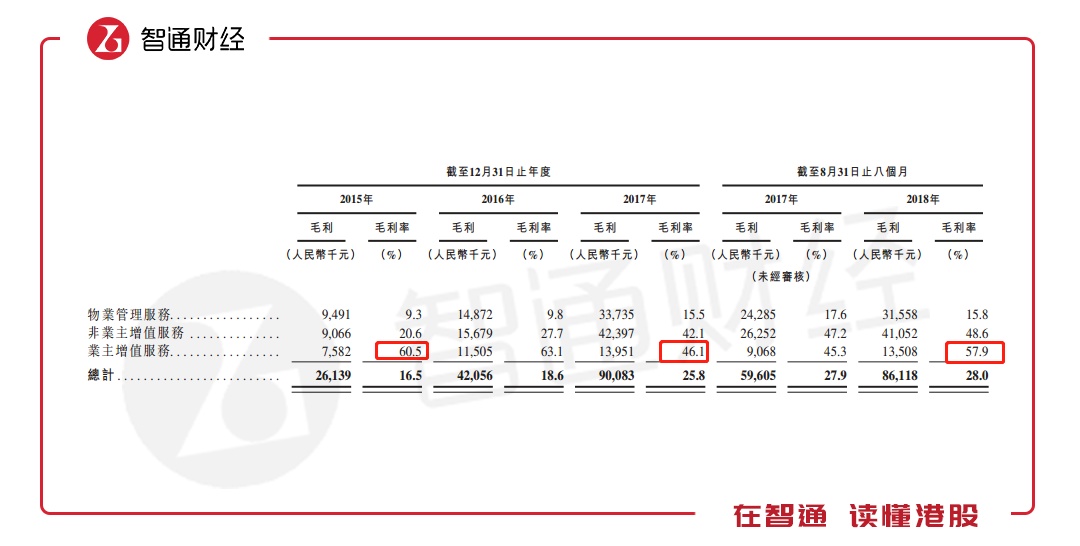

值得一提的是,过去三年,滨江服务在业主增值服务这一块营收及毛利率水平极其不稳定。截止2018年8月底,滨江服务的业主增值服务的毛利率由2017年同期的45.3%大幅提升至57.9%,但营收占比却同比降低了,去年前8月为9.4%,2018年前8月为7.6%。2015-2017年,该项业务的毛利率分别为60.5%、63.1%、46.1%。

这也就导致滨江服务的毛利率水平在同业公司中并不具备显著优势。如截止2018年底,滨江服务的毛利率为25.8%。而同规模的中奥到家2018年上半年毛利率为30.55%,此外期内雅生活服务、彩生活的毛利率分别为36.31%、35.27%。

此外,从业务按区域来看,截止2018年8月底,公司在浙江省(除杭州以外)的营收为4058万,较2015年全年的1951万元,已经翻番,但是占总营收的比例并不显著提高,这表明,公司的主战场还是集中在杭州市。

总之,关于物业行业的发展空间之大,其逻辑已无需过多阐述,不管是从港股市场该行业较高的估值,还是资金关注来看,已早有体现。近日,再加上佳兆业物业、新城悦等相继上市,滨江服务也将获得资本市场关注,但是否值得打新还是得看公司上市时的估值,毕竟公司在增值方面业务的增长并无亮点。