本文来自“每日经济新闻”微信公众号。原标题为《面不好卖、水也不好卖,康师傅创20年最大跌幅,一天蒸发百亿市值》。

11月27日市场相对平淡,康师傅控股(00322)的大跌成为股市上最引人注目的新闻。这家方便面、饮料巨头今天股价大跌17.74%,创出20年来最大跌幅,市值一天蒸发126亿港元(约111.8亿人民币)。

大跌的根源来自于康师傅昨天公布的三季报,因为这份令人失望的三季报,康师傅遭多家投行下调投资评级。同时,其旨在扩张市场占有率的计划,因为可能影响盈利而遭到质疑。

方便面销售增长放缓,饮料业务下滑

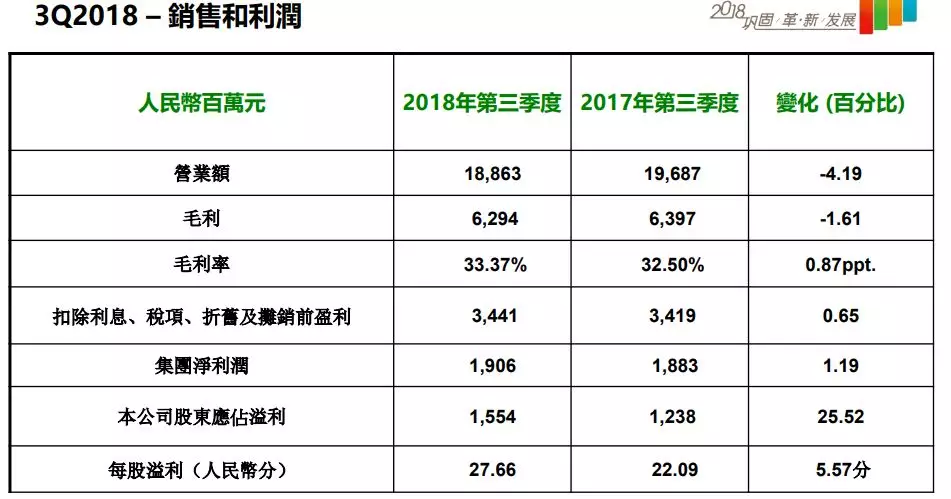

康师傅2018年三季度财报显示,前三季度,公司实现营收498.58亿元,同比增长3.32%;实现净利润同比增长47.58%至28.61亿元。其中,第三季度,公司实现营收188.63亿元,同比下降4.19%;实现净利润同比增长25.52%至15.54亿元。

通过数据可以看出,总体上,康师傅在2018年前三季度营收、净利润双双增长,成绩不错,但是到第三季公司的营收却出现同比下滑。

具体到两大主业方便面和饮料,第三季度业绩疲软的迹象更加明显。

康师傅方便面业务今年前三季度实现销售额178.86亿元,同比增长5.3%,但第三季度,实现销售额67.52亿元,同比仅微增0.66%。饮料业务方面,康师傅前三季度实现销售额308.97亿元,同比增长2.63%,但第三季度,公司饮料业务整体销售额为117.49亿元,同比下降6.52%。

值得注意的是,据公开数据显示,2018年中国饮料行业增长平稳,前三季度中国饮料行业销量同比增长2.4%,销额同比增长4.3%。在行业大环境向好的情况下,康师傅饮料业务营收却在第三季度同比下跌。

第三季度天气炎热,是饮料销售旺季。但康师傅第三季饮料销售额为117.49亿元,相比第二季度的107.97亿元,环比仅增长8.82%。其中除了碳酸饮料及其它产品销售额有较大增长外,茶产品、果汁产品销售额增幅较小,水产品销售额甚至出现了环比下滑。

媒体报道称,康师傅饮料业务在营收下滑的情况下,公司净利润同比增长的背后与公司产品提价不无关系。今年以来,康师傅对包装水和果汁业务在今年第二季度和一季度实施了提价举措。

康师傅股价下跌,外界对其业绩的担忧是一个原因,另一个原因是其战略重点的转移。

据彭博社报道,康师傅管理层决定在2019年将战略重心从盈利转移至市场份额,计划投资更多销售费用以推动销量。不过,虽然其目标是有高单位数的收入增长,但管理层承认在现阶段而言,对2019年盈利前景的可见度较低。同时康师傅第四季广告开支成本倍增,渠道推广及品牌的初期投资将拖累集团盈利能力,摩根士丹利将康师傅目标价由14.9港元下调至10.8港元,重申"减持"评级。

瑞银指出,市场竞争激烈为其方便面和饮料销售带来压力,将康师傅今明两年EBITDA幅度下调12%及15%,将其投资评级由“买入”下调至“中性”,目标价由19.45港元下调至13.19港元。

与此同时,富瑞、德银、里昂等投行均下调了康师傅的目标价。

"康师傅控股表示,将在第四季度开始把广告费用提高一倍,这引发市场对利润率下滑的担忧,"国泰君安证券驻深圳的分析师吴宇扬表示。"更重要的是,康师傅控股的举动令投资者担心明年中国食品饮料行业将不可避免地面临激烈价格战。"

高端方便面曾拯救康师傅,但增长已放缓

康师傅将战略重点转移到占领市场份额有自己的"苦衷"。

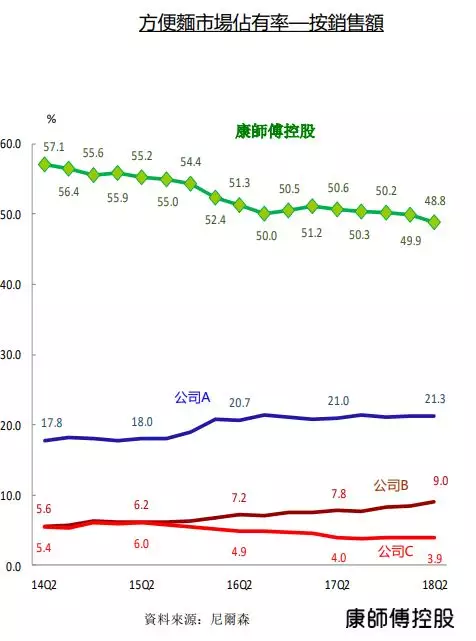

虽然康师傅目前依然是中国最大的食品和饮料生产商。但近年来,包括方便面、茶饮料、包装水在内的多个业务市场占有率持续下跌。按照销售额,康师傅方便面的市场占有率已经从2014年的第二季度的57.1%,降到2018年第二季的48.8%,4年的时间市场占有率下降近10个百分点。

纵览康师傅的财报数据,不难发现其近年来业绩可谓大起大落。

受累于中国方便面年需求量的持续下滑,康师傅曾连续三年进入低谷期。2013年~2015年,康师傅的营业收入分别为109.40亿美元、102.37亿美元和91.02亿美元,净利润则从4.08亿美元下滑到2.56亿美元,3年内接近腰斩。一直到2017年,康师傅才开始复苏。

今年8月,康师傅曾交出一份漂亮的半年报。今年上半年,集团营收309.96亿元,同比增长8.5%;净利润13.06亿元,同比增长86.59%。其中方便面销售额达111.34亿元,同比增长8.4%。

调整产品结构,布局高端产品,是康师傅业绩大幅增长的重要原因。今年上半年,康师傅容器面、高价袋面销量分别同比增加了7%左右、14.8%,而低价干脆面销量却下滑近24个百分点。

在业绩持续向好的情况下,康师傅的股价今年7月一度摸高到每股19.5港元,不过之后一路下跌,截至今日收盘,每股报10.48港元,较7月的高点已下跌46%。

究其原因,除了资本市场环境恶化外,康师傅的高端产品策略被质疑不能持续也是一个重要的原因。

分析表示,对于任何一个产品而言,单价都是有天花板的,方便面也不例外。

一方面,作为一个大众消费品,价格的上涨必然带来销售量的萎缩,并进而出现替代产品。近年来,外卖行业的兴起已经对方便面市场造成了冲击,方便面越是涨价,外卖对方便面的侵蚀将越明显。

另一方面,方便面是一个充分竞争的市场,除了康师傅之外,市场上还有统一、今麦郎、白象、日清、农心等品牌。其中,日清和农心的产品价格,某种程度上代表了行业在当前一个阶段的价格天花板。然而,当前康师傅一些高端产品的价格,与日清以及农心等产品的价格已经基本在一个水平线上,某些产品价格甚至略高。

行业的天花板不是不能突破,但至少会在一定时期保持其稳定性。

从数据上来看,相比上半年,第三季度康师傅容器面、高价袋面的增长已经明显放缓,同比增长分别为1.62%、3.78%。