11月25日,“赌王”何鸿燊97岁生日,以CMO身份出席完创梦天地(01119)全球发售发布会的何猷君匆匆赶回家,将厚重的招股书作为生日礼物送给父亲。

何猷君在自己的微博上发布了与父亲分享喜悦照片的画片,若创梦天地成功IPO,他将成为整个港股上市公司中最年轻的高管。1995年出生的何猷君2017年年中加盟创梦天地,担纲CMO(首席营销官)一职,其母梁安琪女士的Vigo Global则在Pre-IPO轮次进入,持有创梦天地1.11%的股份。

“IG拿下英雄联盟的世界冠军,也成为亚运会的表演项目,以及种种数据表明中国电竞产业正在崛起。”何猷君对智通财经APP表示,创梦天地正通过大型赛事和线下门店的双管齐下,通过与腾讯的深度合作,从而使得电竞布局全面覆盖用户。

在本次发布会的现场,创梦天地同时宣布索尼、京东成为公司的基石投资人。如果加上此前的腾讯(0700),则这是有史以来全球第一大、第二大游戏企业首次共同入股一家中国游戏公司。

根据11月25日公布的招股书显示,腾讯持有创梦天地20.65%的股份,索尼入股500万美元,中金公司、招商证券、瑞信是本次IPO的联席保荐人。

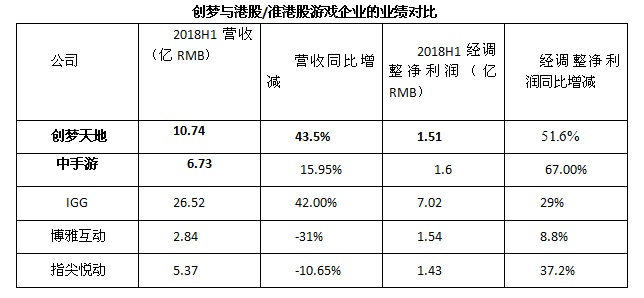

正式成立于2011年02月14日的创梦天地,并非游戏界的籍籍无名者,而是中国用户规模市场份额最大的手游发行平台,截至2018年9月30日止9个月平均月活用户高达1.295亿。数据显示,2018年上半年,创梦天地营收和经调整净利润为10.74亿、1.51亿元人民币,分别同比增长43.5%、51.6%。

除却腾讯和索尼,创梦天地的其它股东团队同样极为豪华,包括丽新集团、王思聪的普思资本、京东等。普思投资在创梦有一个董事席位并委派了一名非执行董事, 腾讯集团高级副总裁马晓轶亦为创梦天地非执行董事。

中国电竞的新物种

2018年11月,IG获得英雄联盟世界冠军,这使得电竞行业在中国再度发热议。

“我们与王思聪有很好的交流。” 创梦天地CEO陈湘宇告诉智通财经APP。据了解,王思聪每次到深圳基本都会到创梦,和陈湘宇等人一起探讨电子竞技等。

电竞是创梦天地的战略落地方向之一。“我们希望电竞能够深度连接用户。例如提供更丰富的娱乐内容和场景、增加用户黏性,提升用户价值和LTV(生命周期总价值)、连接线上与线下业务等。”何猷君介绍。

目前创梦天地已初步建立起电竞闭环布局:早前,创梦天地就投资了熊猫直播。今年成立了IDS战队、投资NW俱乐部;拥有公会资源,和头部玩家、专业电竞人才建立了深度联系;赛事方面,今年6月成功联合主办了澳门电竞嘉年华;场馆方面,好时光影游社可以使电竞赛事落地。

就具体方式而言,创梦天地正以“大赛事+小赛事”加码电子竞技,大型比赛是加强玩家电竞印象的最好方式,线下电竞体验店则是日常游戏爱好者的聚合。“我们跟腾讯视频合作了‘好时光影游社’,提供的不仅仅是比赛的场地,还是电竞爱好者聚集在一起的交流、PK、训练的一个场所。除此之外,我们还将计划通过门店举办小型的电竞赛事,以点聚面,通过大型赛事和线下门店的双管齐下,从而使得电竞布局全面覆盖用户。”何猷君坦言。

创梦天地首席战略官方辉则认为,线下一定会塑造出新的内容的方式。以AR作为引例,AR需要跟现实场景结合的,拿着手机,桌子上有投影才能有一个足球场,才能对战。“未来可以基于线下店开发一些AR的游戏,这些游戏与现今手游存在巨大差异,是虚拟和现实结合的游戏”,由此蕴育巨大商业机会。

根据伽马数据,2018年电竞产业规模预计将突破880亿元,电竞用户达到4.3亿人,全年热门电竞赛事数量超过500场。

智通财经APP通过查阅资料发现,创梦天地目前集全了发展电竞争的诸多优势因素:王思聪是中国电竞的“校长”、何猷君为澳门电竞总会会长;创梦天地新近被选为深圳电竞协会会长单位,其联合创始人、总裁高炼惇当选为会长,他将在为期四年的任期中,规划与助推整个深圳电竞的未来。

就何猷君本身而言,其不仅仅是一个重度游戏爱好者,同时亦可以连接起香港、澳门的资源:在2018年4月15日何猷君就任澳门电竞协会长的就职典礼上,包括全国政协副主席,澳门前特首何厚铧、普思投资董事长王思聪、霍英东集团副总裁霍启刚、新世界发展副主席郑志刚均均至现场支持。

智通财经APP获悉,何猷君目前已经在和澳门大学、澳门科技大学探讨设立电竞专业。创梦天地有赛事资源,有战队,有线下店优势,未来好时光线下店还会向全国扩张,可以为学生提供大量工作机会。

在设备领域,创梦天地与雷蛇是战略合作伙伴。何猷君、雷蛇CEO陈民亮在2018China Joy上发布了战略合作,而且还现场打了一局。王思聪当日也到雷蛇展台助阵。

方辉相信,线下娱乐未来会诞生一个万亿级的企业。当线下实物消费升级时,线下娱乐消费、文化消费也面临升级。事实上,作为创梦天地用户服务的线下部分,好时光影游社不仅有利于提升用户黏度和参与度,也是创梦天地创新的低成本获客模式。

索尼的雄心

索尼从来没有像今天这样如此迫切的想要切入到中国游戏市场中。

根据其更新版招股书披露,索尼集团以500万美元成为其基石投资者。这是索尼集团第一次投资中国游戏公司,也是第一次参与港股IPO。

高炼惇对智通财经APP透露,此次入股的是索尼集团,非旗下投资企业,索尼的战略与创梦极为契合,“未来我们会充分探讨如何深度合作的问题”。

在2018年Q2中,游戏业务占索尼销售额25%,但却占总利润38%。得益于游戏业务的增长,索尼2018年上半年在销售额仅增长5.5%、4.136万亿日元的前提下,营业利润、净利润分别为4345亿、3994亿日元,同比增长20.1%、88.7%。

游戏让索尼迎来新的复兴。

遗憾的是,索尼在中国这个全球第一大游戏市场中一直呈边缘角色。这家在游戏领域主要以销售PS4和相关游戏软件为主的企业,目前PS4在中国内的销售仅有约300万台。作为比较,截至2018年10月,PS4全球销量突破8600万台,占据主机市场的60%。

中国市场销售平淡的主因,主要源于2000年的一纸禁令,让中国的主机游戏断档十余年,也让中国的游戏产业走上了一条独特的进程。但如今,借助2016年开启的“中国之星”计划及此次成为创梦天地IPO的基石投资人,索尼可以弥补上这一课。

在智通财经APP看来,投资创梦天地,索尼可以从三个方面获益:

A. 直达中国1.295亿的用户群。创梦天地定位为年轻一代打造24小时娱乐生活圈的创梦天地,多年积累的用户资源可以为PS迅速打开中国市场;

B. 获得创梦天地全球游戏开发者资源。创梦天地是海外休闲游戏首选的中国发行商,与 Kiloo、Imangi、Peak Games、Playrix等全球知名开发商建立了紧密的关系,并创立indieSky持续不断地以各种形式支持全球独立游戏开发者;2018年11月,创梦天地还联合国际游戏组织CGA在深圳举办了Casual Connect全球游戏开会者大会,集结全球上千名游戏精英一起探讨游戏设计、趋势等话题。

C. 创梦天地的线下店好时光影游社,为索尼PS打造了一个全新的体验场景。正在试营业的好时光广州店开设了主机游戏区域,深受年轻人的喜欢。

陈湘宇告诉智通财经APP,线下店对于PS来说,“不仅是一个新的宣发渠道,同时在帮他们在中国培养客厅游戏文化。”

同时,索尼为了丰富PS的游戏内容,也于2016年就推出了“中国星”计划,扶持中国的独立游戏开发者,这和创梦天地不谋而合。未来创梦天地和索尼合作,将推动全球更多的开发者与PS平台合作,为PS生产出更多更好的游戏内容。

数据显示,作为中国领先的游戏开发商和发行商,创梦天地正在运营的游戏多达56款,《地铁跑酷》、《神庙逃亡2》、《纪念碑谷》、《梦幻花园》等均成为国民手游。2018-2019年,创梦天地计划通过自研或代理发行25款新游戏,包括《梦幻家园》、《废土行动》、《暗黑热血》等,其中6款将在海外发行。

更为难得的是,与一般手机游戏的生命周期仅有半年至1年不同,创梦的游戏品类周期极长,这与索尼强调PS4游戏品类长周期同样契合。

陈湘宇坦言,创梦天地的产品却长达四五年。特别在目前版号收紧的前提下,创梦能够保持高速的增长,源于对IP的持续发掘和掌握源码对游戏的二次开发,从而使得公司旗下的游戏生命周期极长。

如上图所示,《地铁跑酷》于2013年9月推出,随后被创梦引入中国,但现今仍能保持1970万MAU;《神庙逃亡2》2013年1月推出,目前国内仍有个1110万的MAU。

事实上,创梦天地此前已与索尼有较多合作。据智通财经APP了解,创梦天地早期投资了一家名为“胖布丁”的游戏公司,其是国内少数专门开发PS4游戏的开发商;在“好时光”线下店里,多款基于PS4的游戏已曾在此进行推介展示。

估值适合打新吗?

在拿出豪华的股东阵容、漂亮的业绩后,问题开始浮出水面:创梦天地适合打新吗?

这里有两个指标可以作为参照,即公司自身的定价、券商予以的估值。

根据招股书来看,创梦天地的估值在76.2亿-99亿港元(9.7亿-12.65亿美元)之间。但券商则给予其更高的想像。

瑞信给予创梦天地11亿美元至14亿美元的估值;招商证券给予创梦天地15亿-18亿美元的估值,并估计公司2018年经调整净利润为4.74亿人民币,2019年将至7.79亿人民币。

券商一般很少给游戏企业未来一年的业绩如此高的确切性预期,因为一个游戏公司开发出一款大作不足为奇,但是能够延续辉煌的却寥寥无几,这种不确定性直接导致了资本市场对游戏公司的看法。

但能够让两大券商改变看法的,是创梦天地作为发行商一直以来的稳定性增长、未来的确定性预期:创梦的游戏资源能够穿越周期,且其能拿到全球顶级的游戏资源,而未来腾讯、索尼、王思聪、何猷君等的加持,任何一块,都可以成为其业绩成长的发动机。

而将招股估值定价置于券商估值之下,创梦天地应该是已经考虑了对标,同时进行一个IPO折让,由此对年底的市场情绪释放一个充分的诚意。

事实上,翻看创梦天地的招股书,会发现其业绩及净利润的增速远高于同行。

目前港股有23家港股游戏公司,如果仅以头部游戏企业作以比较,从上述四项指标来看,创梦天地营收和利润增幅高出同期港股/准港股游戏企业,并且是惟一一家能够实现营收和利润增速双双突破40%的企业,而10.74亿元的营亦让其超越了曾经的第一手游发行商中手游而荣登冠军宝座,后者2018年上半年营收6.73亿元。

这样的业绩在国内手游市场增长乏力的前提下取得尤其难得。数据显示,2018年1-6月,中国游戏产业在整体收入上的增幅出现明显降低,实际销售收入为1050亿元,增长幅度从去年 26.7% 降到2018年的5.2%,创下10年未有低增速。

事实上,如果结合目前的布局及未来的业绩成长,创梦天地的这一估值已较具吸引力。举例而言,譬如王思聪的IG战队刚拿下了英雄联盟世界联赛冠军,那么应该给予IG战队多少的估值?而创梦天地不仅是王思聪布局电竞的重要一环,且拥有自己的电竞战队、是深圳电竞协会第三届会长单位,何猷君又为澳门电竞总会会长,那么应该给予创梦这部分内容多少的估值?

更何况,创梦身上腾讯的身影无处无在,双方的关联交易多达七项,创梦更和腾讯视频落地了“好时光线下店”,由此组构成从线上到线下,从原创内容到孵化IP,再到线下落地,结合了游戏、动漫、影视等内容的数字娱乐平台。在未来,创梦天地将在七个方面加强与腾讯的合作:持续运营好时光影游社,支付服务,云计算等技术支持、IP原创及运营,广告和在线流量变现,游戏开发和发行等。

再从游戏行业的大背景来看,版号发行暂停已有8个月之久,最迟年底、最快年初重启开放,加上游戏市场开始回暖——2018年7至9月中国移动游戏市场实际销售收入达356.1亿元,同比增长率为16.6%,故此游戏行业的底部已经形成,2019年将迎来政策的明朗期、二次发展的机会。

从这个意义上说,考虑到行业估值的底部和创梦天地的稳定而持续的业绩增长,目前可以是适度参与打新的机会,更何况线上+线下的结合、腾讯+索尼+京东的加持,其已成为数字娱乐行业的新物种,且瑞信和招商都坚信创梦明年的净利润会翻倍。