本文来源微信公众号“分析师谢鸿鹤”。

在我们的逻辑中,金价趋势的核心矛盾是要判断美国真实收益率(如图1所示),两者有着稳定的负相关性;真实收益率可以解释80%左右的金价走势,剩余则可以有相对随机的避险情绪、实物金消费等来解释(如图2所示)。

上述分析更多的落脚点是黄金的金融或者说货币属性,而黄金还是一种实实在在的商品实物,凡是商品就会有成本支撑,而这一点对黄金亦是成立的。最典型的例子便是,2015年年底金价跌破1100美金/盎司,而这已经触及了全球矿山90分位现金成本线(TCC,TotalCash Costs),更是明显低于完全成本(AISC,All-inSustaining Costs),从而从商品角度先行筑底,并在“加息节奏放缓→真实收益率开始回落”的推动下,出现趋势性上涨(如图2所示)。

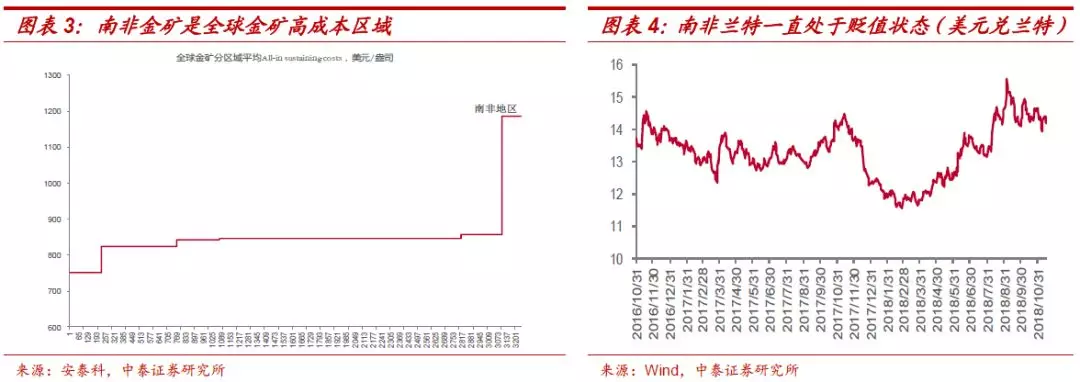

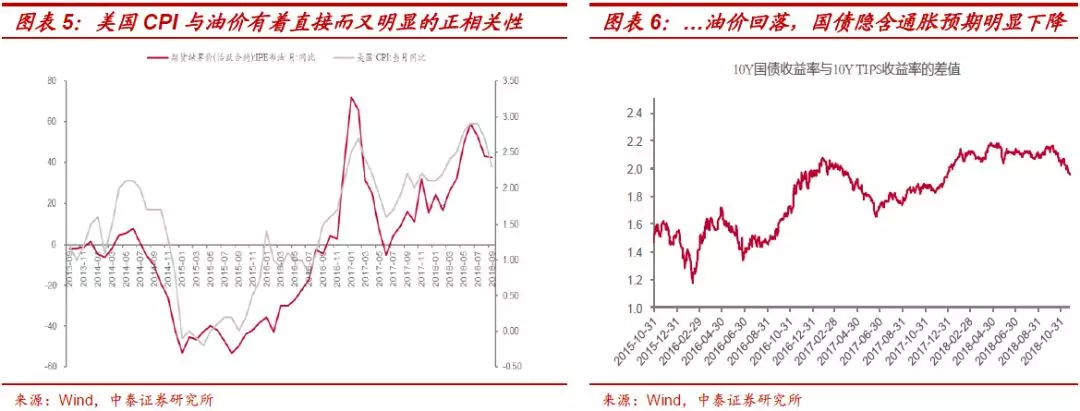

如图3所示,根据世界黄金协会数据,从全球范围来看,高成本矿山集中在南非地区(矿产金约占到全球的5%左右),2017年南非地区平均AISC为1200美元/盎司附近,这也是为何最近传出南非SouthDeep罢工事件。若考虑到较2017年明显贬值的南非兰特(如图4所示),这一美元计价成本或将进一步走高;这也就意味着,黄金从商品属性上,有效跌破1100-1200或许也是一件难事,也就是说,目前金价的下行空间其实并不大。

当然站在目前时点,我们判断美国真实收益率仍将进一步走高,这也就意味着仍将施压于金价,正如过去半个月表现出来的一样,金价还将逐渐向真实收益率“回归”:

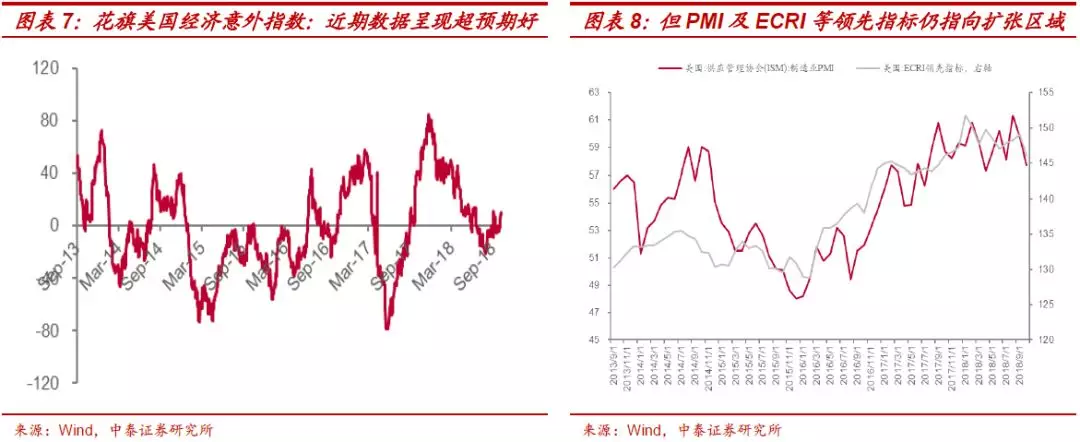

1)美国通胀短期或已见顶?美国CPI水平无疑受原油价格影响最为直接和明显。如下图所示,随着经济动能的恢复和油价上涨,16年以来美国CPI明显回升。但也可以明显看到,美国CPI在最近两个月其实一直处于回落状态,这与油价同比增速在7月份见到一个峰值相一致。按照这一规律外推,美国CPI要突破7月份的2.9%的水平,油价则或许需要持续突破100美元/桶,并且由于油价基数原因,CPI上行对油价绝对位置的要求越来越苛刻。从另外一个角度也能明显看到这一点,美国10年期国债收益率与抗通胀债券的差值代表了市场的通胀预期,而这一值已经从今年9月份以来明显回落。

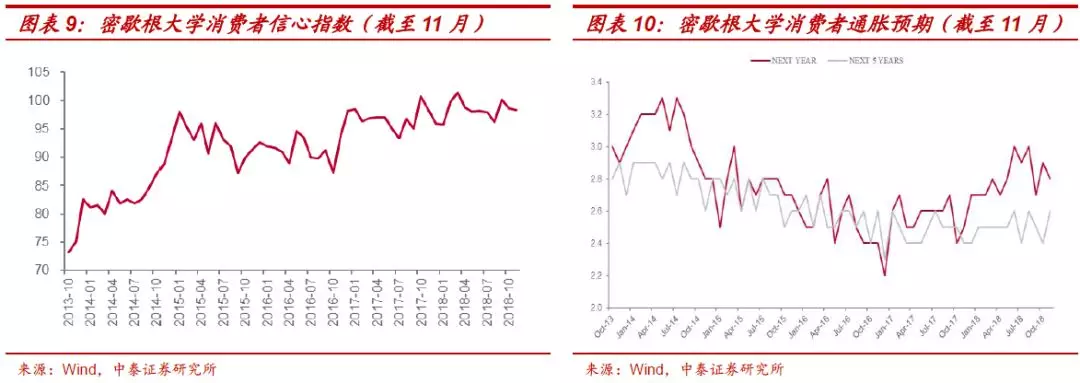

2)与此同时,我们并没有看到美国经济充分走弱的信号;从表征美国经济边际预期变化的“花旗美国经济意外指数”和PMI和ECRI领先指标中可以看到这一点:美国经济在大的全球不确定性环境下边际波动也在加大,今年年初以来花旗美国经济意外指数从正值滑向了负值,而在9月份触底回升;但是这并没有影响美联储加息的步伐,并且从领先指标上,美国经济仍处于扩张区域,虽然边际在变弱,并没有出现过多的经济趋势性走弱的信号。

3)我们从密歇根大学消费者信心指数以及通胀预期中也可以看到,消费者信心指数仍在100左右窄幅波动,而1年期通胀预期出现了一定的回落,5年期仍较为稳定——这也意味着,加息或仍将是题中之意,美国真实收益率拐点还未确立,金价趋势性上涨也未确立。

投资建议:

综上,金价与真实收益率的背离或并不可持续,从经验来看往往是金价最终将追随回归美国真实收益率。我们仍维持前期观点,更倾向于将此次金价类比于2018年初,黄金股的阶段性表现亦会可圈可点,但金价的趋势性机会尚需等待美国经济趋势性减弱的信号。

值得注意的是,我们看到美联储虽然对美国经济整体还持乐观态度,但逐渐关注2019年的经济风险,加息态度也有些许转变,如在近期美联储主席和副主席更加强调未来加息要注重经济数据、实现中性利率政策之后政策会有一定的灵活性;但现在预期加息进程发生变化还为时尚早,2019Q1将是一个关键时间点(芝加哥交易所FedWatch显示,2019年加息三次以上仍为市场主流看法)。

当然,从商品角度,我们看不到金价有大幅回落的可能性,在对冲“美国经济回落-加息进程改变”这一宏观大事件交易中,黄金及黄金股仍是需要密切关注和逐渐配置的资产。我们也会根据后续情形来及时修订观点。

风险提示:宏观经济波动,尤其是美国经济超预期走强/弱等带来的风险。(编辑:刘瑞)