本文来自微信公众号“中金宏观”,作者易峘、梁红。

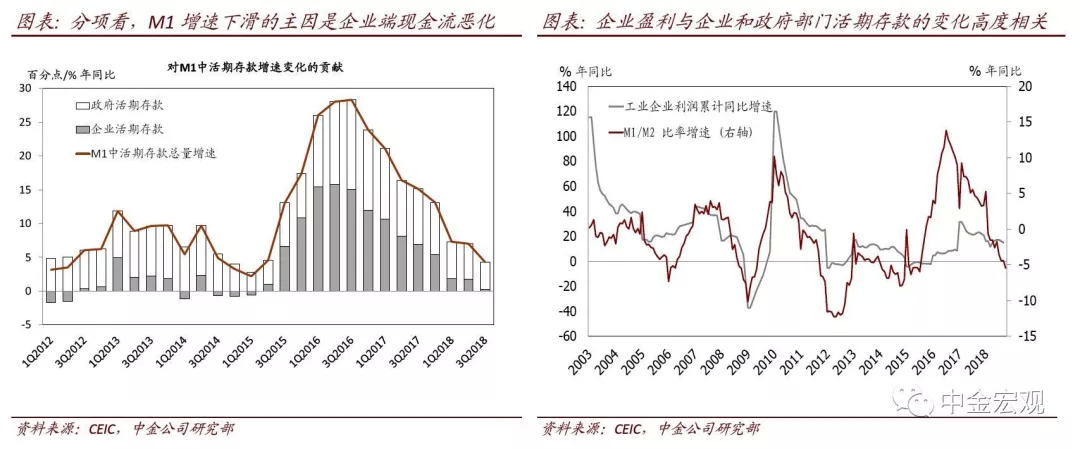

最近公布的M1数据已近乎“0”增长——分项看,主因是企业活期存款增长大幅放缓;其次,政府部门活期存款的增速也明显下降。10月M1同比增速接近历史低点、季调后环比收缩,引发了市场对M1同比增长是否会(首次)转负的讨论。回头看,随着货币和财政政策退出宽松,2016下半年至2017上半年间M1增速“正常化”,主要反映的是淤积在活期存款中的“在途资金”有所消减。然而,随着去年年底以来金融条件猛烈收紧,今年开始M1环比增长几近停滞。今年M1增速的下降偏离了利率变化所能“解释”的幅度,表明一系列直接消减融资渠道和/或融资需求的行政手段已经明显收紧了企业和政府部门的现金流。M1增速的剧烈变化从一个方面佐证了各项“去杠杆”政策叠加对实体经济的影响。在中国,M1包括企业和政府部门的活期存款、但不包括居民储蓄。虽然企业和政府活期存款在M1各占“半壁江山”,但企业现金流收紧对本轮M1减速的贡献更大、约为2/3。具体看,M1中企业活期存款从2016年2季度32.5%的同比增速一路下滑至今年3季度0.6%的低位,而同期政府的活期存款增速从23.8%放缓至7.9%。

我们认为,M1减速反映了去年底来多项政策同时收紧的滞后影响。金融条件与地产政策偏紧的环境下有效利率上升、企业盈利能力下降、地产需求走弱以及地方政府现金流收紧等现象均制约了M1的增长。过去两年中,M1增速的降幅与2009年4季度至2012年1季度期间的降幅类似,但本轮M2增速的波动明显较小。我们认为,近年来M1比M2波动更大,主要由于地产销售和地方债发行对M1增长的影响力明显上升——这两个因素驱动下,2015-16年间M1增速上行更为猛烈、但此后M1增速的下行幅度也更大。具体看,

工业企业盈利能力下降压低企业现金流及政府税收增长。国家统计局数据显示,今年9月工业企业利润已从去年初30%以上的同比增速快速回撤至低个位数增长。同时,税收也从年初的双位数增长下降至10月的-5.1%。

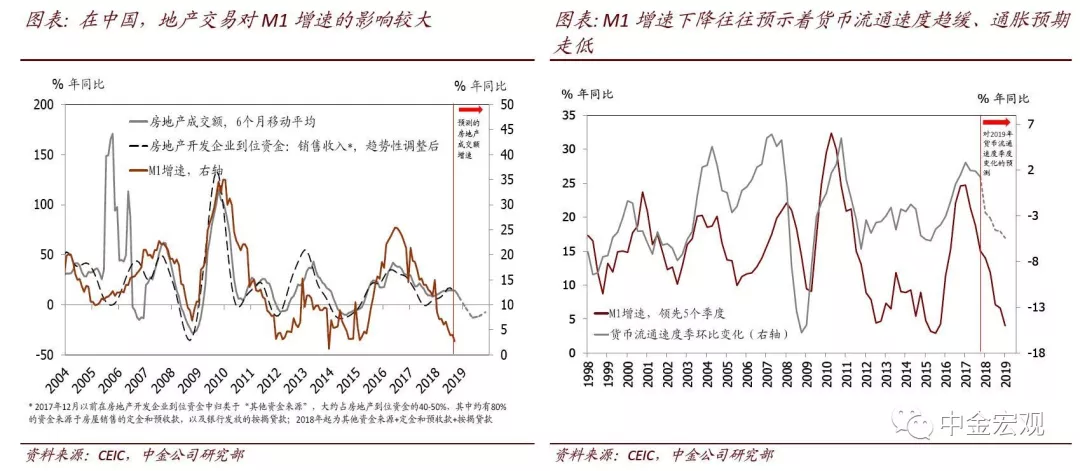

地产交易额增速下滑是压制企业整体现金流和M1增长的重要因素。如上所述,在中国M1包括企业部门的活期存款,但不包括居民部门存款。因此,地产交易隐含着M2(居民存款)向M1(企业活期存款)的转移。值得注意的是,目前M1存量约为54万亿元,而过去12个月地产交易额达14.6万亿元、其中40%左右是多以居民存款支付的首付款。鉴于地产交易额增长波动性较高,它对M1增速的影响往往较为显著。经济增长减速;叠加史上最严限购政策、实际房贷利率走高、房贷总量调控等因素的拖累,(3个月移动平均的)商品房销售额已从2016年约40%的同比增速降至目前的低个位数。近期高频数据显示房地产市场景气度快速下行,而这可能进一步抑制M1增长。

近期地方债净发行骤降、压低政府部门现金流增长。2015年5月开启的地方债置换对推动政府部门现金流改善起到了至关重要的作用。作为当时逆周期调节的措施之一,2015年下半年至2016年上半年期间,地方债月均净融资额达5,320亿元;然而,今年以来这一金额下降至月均不足3,000亿元。随着地方债存量累积,其余额的同比增速已从2016年上半年的300%以上一路放缓至今年10月的27.6%。此外,由于今年地方政府专项债1.35万亿元的配额已在3季度集中发放、而9月后未有新增配额,10月以来地方债发行量骤降,拖累地方政府现金流增长。

土地交易降温也对地方政府收入带来了不小的负面影响。作为地方财政的重要来源,过去12个月土地出让金总额达6.4万亿元。然而,随着地产需求降温、开发商现金流收紧,土地成交也开始放缓。高频数据显示,11月至今,100个大中城市土地成交额同比几近腰斩(同比下降42.6%),表明地方政府收入不无压力。

目前名义增长和企业盈利面临进一步下行的压力,如果政策面不果断调整(尤其是财政和地产相关政策),不能排除2019上半年M1增速转负的可能。我们认为,鉴于地产需求、投资以及企业盈利的领先指标均在走弱,M1增长可能继续承压。我们预计未来几个季度名义GDP增速继续放缓、其中PPI下行可能更为明显,这意味着企业利润和政府税收增速均可能持续放缓[7]。同时,近期地产市场景气也开始下行——在“基准”情形下,我们房地产组预计2019年,商品房销售额同比下降10%(今年累积同比增长12.5%)、土地购置费同比下降15%(对比今年政府土地出让金累积同比上升32%)[8]。面对名义增长下行以及其他一系列的挑战,政策调整宜早不宜迟。具体看,如果政策调整能够有效提升企业盈利、提振地产需求、缓和开发商现金流压力、及扩大地方政府融资,M1增长有望得到支撑。我们看来,对重整M1增长行之有效的措施包括调整财政和监管政策以疏通货币政策传导机制[9],同时,当前更为紧迫的调整或许是适当减免一些对制约地产需求和开发商融资的政策。

企业和政府部门的现金流快速收紧意味着通胀预期和货币流通速度可能有下行压力。因此,稳增长政策亟需更及时有力,以避免陷入增长放缓、资产价格承压、金融风险上升的“负反馈”中。正如我们在之前报告中所分析的,M1增长约领先货币流通速度变化和通胀预期约4-5个季度。鉴于M1增速已经放缓8个季度,货币流通速度可能趋缓。同时,目前货币流动速度变化的趋势从另一个方面验证了我们的观点,即政策调整宜早不宜迟,因为若货币流动速度放缓,提振总需求所需的政策调整力度就会更大。从另一角度看,如果不及时引导,物价(包括房价)下行的预期往往会自加速,为未来稳增长和稳市场带来更大挑战。