本文来长江宏观固收,作者:赵伟团队,原题《长江宏观·赵伟|中低油价会否成为常态?》。

报告要点

本轮全球周期尾端,随着美油趋增、OPEC难大幅减产,中低油价或成常态。

10月以来,受供给因素等冲击,油价大幅下跌。10月以来,美国对伊朗实施原油禁运后,对8个国家或地区予以暂时豁免、制裁程度不及此前预期;同时,沙特原油产量加速攀升、11月产量创下历史新高,EIA原油库存也连续9周增加。受上述供给端因素冲击,Brent油价、WTI油价均自高位回落,跌幅超过30%。

油价长期内主要由需求端主导,中短期内易受供给端扰动。经验显示,长周期内,由于供给端变化总体相对滞后,油价主要由需求端主导;中短期内,由于原油供给时常受地缘政治等影响剧烈波动,油价容易受供给端扰动。2008年前,原油供给端主要由OPEC主导。随着2011年以来页岩革命爆发,美国原油产量占全球比重由6.3%升至11.6%、影响力大幅抬升,OPEC影响力显著下滑。

本轮全球经济周期尾端,由于美油趋增、OPEC难大幅减产,中低油价或成常态。历史上需求下滑时,油价曾多次因OPEC减产上涨。本轮全球周期尾端,情况或有所不同。一方面,由于页岩油盈亏平衡点较低及运能困境有望缓解,美油产量趋进一步扩张。另一方面,沙特因记者卡舒吉案被美国威胁制裁。为满足特朗普压低油价要求、避免被制裁,沙特及OPEC面对低油价难大幅减产。

报告正文

热点跟踪:油价持续下跌,全球是否迎来中低油价时代?

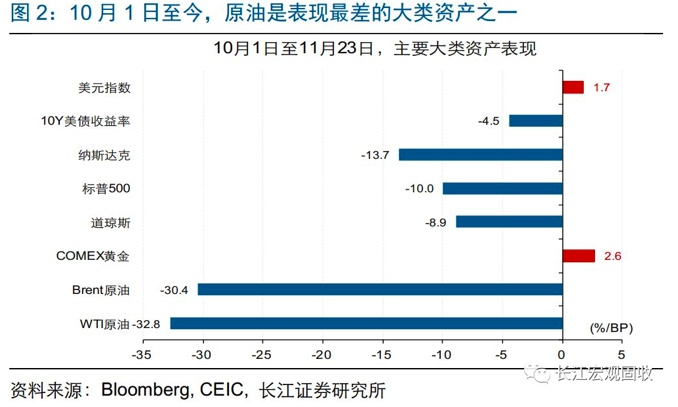

事件:10月以来,原油价格跌跌不休。其中,Brent油价和WTI油价跌幅均超过30%,是同期表现最差的大类资产之一。

点评:

10月以来,原油价格自高位回落,大幅下跌。10月1日至今,Brent原油、WTI原油价格分别从84.5、75美元/桶下跌30.4%、32.8%至58.8、50.4美元/桶。超过30%的跌幅,使得原油成为10月以来表现最差的大类资产之一。从油价走势来看,此次暴跌,与美国制裁伊朗程度不及预期(对8个国家或地区暂时豁免)、沙特原油产量创历史新高,以及美国EIA原油库存连续增加等供给端冲击高度相关。

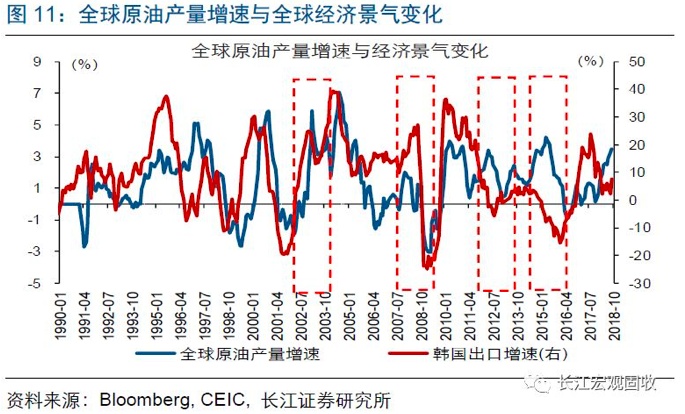

历史经验显示,长周期内,油价主要由需求端变化主导。作为典型的商品之一,原油的价格变动直接受供给端和需求端变化影响。长周期内,由于原油供给端变化一般相对滞后,油价主要由需求端变化主导。考虑到韩国出口与全球景气走势高度一致,以及美国是全球经济火车头,我们用韩国出口增速和美国制造业PMI新订单指数来衡量全球原油需求。历史数据显示,韩国出口增速与油价同比走势高度正相关;同时,全球经济火车头美国的制造业PMI新订单指数领先油价同比变化。

中短期内,由于原油供给时常受地缘政治等影响剧烈波动,油价容易受供给端扰动。由于原油产油国主要集中在西亚、东欧和美洲,中短期内若上述地区发生地缘政治事件等,原油供给端容易剧烈波动,进而显著影响油价走势。回溯历史,在全球经济周期尾端,各类地缘政治事件(如两伊战争、海湾战争)冲击OPEC产量后,油价多次阶段性走高。同时,2015年受OPEC单边大幅增产影响,油价也出现大幅下跌情况。

2011年后,全球原油供给端发生显著结构变化,美国影响力大幅抬升。2008年前,由于OPEC原油产量占全球比重长期保持在35%以上,全球原油产量变化主要由OPEC主导。2011年后,随着页岩革命爆发,美国原油产量大幅增加。数据显示,2011年至今,美国原油产量由552万桶/日大幅上升至1145万桶/日,占全球比重由6.3%攀升至11.6%。目前,美国已成为全球最大产油国,也是仅次于OPEC的第二大产油经济体。作为全球最大原油消费国,美国在国内原油产量爆增后,原油进口大幅下滑。结果是,美国在原油上逐步接近贸易平衡,对OPEC和沙特的贸易赤字加速收窄。

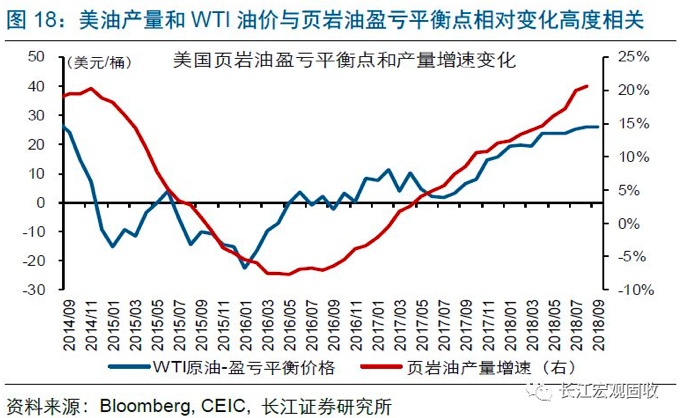

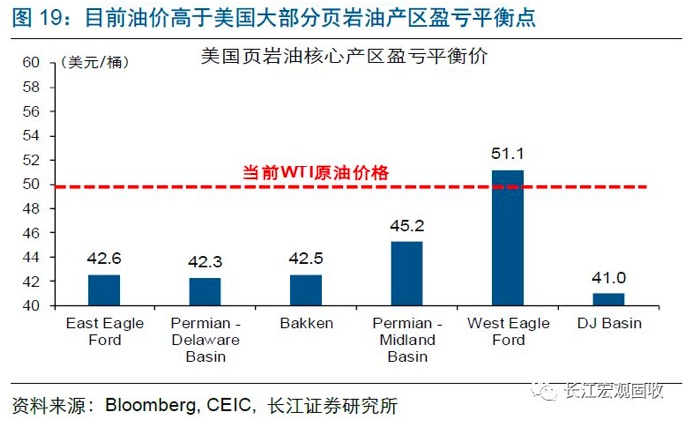

随着产油“有利可图”及运能困境有望缓解,美国原油产量趋于进一步扩张。美国原油产量与油价走势本身关联不大,主要受油价与页岩油盈亏平衡点相对变化影响。回溯历史,当油价高于页岩油盈亏平衡点时,美油产量将持续、大幅增长;反之,产量趋于下滑。目前,WTI油价为50.4美元/桶,高于页岩油盈亏平衡点44美元/桶。同时,多条原油运输管道的逐步建成,或将进一步推动美油增产。具体来看,由于运能有限,美国核心页岩油产区Permian原油无法完全运至墨西哥湾,Permian盆地油价与库欣油价价差不断扩大,导致页岩油利润边际递减、制约页岩油增产。上述运能困境有望得到缓解,最新统计数据显示,2019年将有多条输油管道竣工、运力合计近240万桶/日[1]。

受记者卡舒吉被害案掣肘,以沙特为代表的OPEC面对油价下跌或难大幅减产。历史上,油价大幅下跌时,OPEC往往通过持续减产来托底油价。与之前不同的是,本轮伴随油价下跌,OPEC或难大幅减产。具体而言,沙特是OPEC核心国,原油产量占OPEC比重超1/3。今年10月前,虽然特朗普多次要求沙特增产以平抑制裁伊朗后的油价暴涨,但沙特并未理会。随着沙特记者卡舒吉被害案在10月后不断发酵,为了维持皇室稳定[1]、避免遭受美国制裁,沙特被迫“听从”特朗普建议、连续增产。最新数据显示,沙特11月原油产量超过1070万桶/日,创下历史新高。目前,沙特虽已表示将在12月讨论减产,但在美国制裁威胁下,沙特及其主导的OPEC减产幅度或相对有限。

由于原油供给端难大幅下滑、甚至可能增加,叠加本轮全球经济已至周期尾端,中低油价或成常态。历史上,在全球经济周期尾端(如1980、1990和2008年),伴随地缘政治事件发生,油价多次因OPEC产量大幅下滑而走高。本轮周期,上述情况或难发生。一方面,美国影响力大幅抬升,且原油产量趋于进一步增长;另一方面,OPEC影响力有所下滑,且油价下跌后难大幅减产。上述背景下,随着本轮全球经济到达周期尾端、景气加速下滑,中低油价或成常态。

随着沙特受记者卡舒吉案掣肘,特朗普“低油价”目标,可能对油价上涨形成制约。对于特朗普而言,高油价对他总统连任不利。一方面,高油价将推高美国通胀预期,带动长端美债收益率上行,显著打压美股等风险资产;另一方面,高油价将推高美国通胀、侵蚀居民购买力,进而抑制私人消费增长,而后者是美国经济目前仅存亮点。随着沙特因记者卡舒吉被害案被各国纷纷谴责,特朗普也将此作为达成低油价目标的核心手段之一。例如,他以威胁制裁的方式,迫使沙特在10月后大幅增产、压低油价;而随着油价下跌,他多次公开“提醒”沙特,美国中情局等依然在调查记者卡舒吉案。

10月以来,原油价格暴跌。通过研究全球原油供给结构、美国和OPEC原油产量变化,以及历史周期规律,我们发现:

1)历史经验显示,长周期内,由于供给端变化总体相对滞后,油价主要由需求端变化主导;中短期内,由于原油供给时常受地缘政治等影响剧烈波动,油价易受供给端扰动。

2)10月以来,油价暴跌超30%,主因供给端冲击,包括美国制裁伊朗程度不及预期(对部分国家、地区暂时赦免)、沙特原油产量创新高,和美国EIA原油库存连续增加等。

3)本轮周期,随着页岩油产量飙升,美国已成为全球第一大产油国、第二大产油经济体。受此影响,美油对全球原油产量影响大幅抬升,OPEC影响力显著下滑。

4)与历史上油价多次在全球经济周期尾端因OPEC减产而大涨不同,本轮全球经济周期尾端,供给端对油价支撑减弱、中低油价或成常态。一方面,由于页岩油盈亏平衡点较低及运能困境有望缓解,美油产量趋增;另一方面,因记者卡舒吉被害案被美国威胁制裁,沙特及OPEC难大幅减产。

注释:

[1]Permian盆地目前原油产量为369万通/日(占美国总页岩油产量比重50%),当地炼产100%开工率下每日消耗53万桶。由于目前外运管输能力仅280万桶/天,Permian盆地每日有近36万桶原油无法运至墨西哥湾。

[2]美国中情局最新调查结果显示,是沙特王储BinSalman下令刺杀记者卡舒吉。

重点关注:美国10月居民收入、私人消费及新屋销售

11月28日,美国将公布10月新屋销售数据,这将有助于判断美国房地产景气进一步的变化。11月29日,美国将公布10月居民收入及私人消费数据。在房价和美股下跌背景下,关注居民收入最新变化,及其可能对私人消费的潜在影响。

(编辑:刘怀洋)