每天拉一下港股的涨跌幅排行榜,经常能够出现涨跌幅50%以上的个股。下跌原因各有不同,一些个股大跌之后从此会一蹶不振,但也有一些在随后的交易日中能够逐渐收回失地。抄底是个技术活,除了要排除出那些老千股、估值虚高及低成交的个股外,对公司业务、管治风险、资金变化也得有所考虑。

以下要分析的是北京燃气蓝天(06828),处于高速增长的天然气消费行业,背靠国企大股东北京控股(00392),属于国内主流券商覆盖范围内的研究标的。

一、背靠大股东北京控股(00392)发展天然气业务,基本面健康

北京燃气蓝天(06828,UQ7.SG)原为中国威力印刷股份有限公司,2011年6月在香港上市。2016年5月北京控股(00392)全资子公司北京燃气集团入股北京燃气蓝天(06828)成为单一最大股东,9月公告终止印刷业务,全面转型为天然气供应商及分销商。

截至2018年11月22日,北京燃气集团持有北燃蓝天43.79%股份,新世界(00017)主席郑家纯侄子郑明杰持有10.51%。自2014年郑明杰入股转型以来,印刷业务原高管陆续退出;2016年北京燃气集团成为第一大股东,北京燃气管理团队入驻,新奥能源(02866)原副总裁李广峰加盟。

图表来源:港交所

北燃蓝天2014年开始进军天然气业务,2016年传统印刷业务全部剥离,北京燃气集团入股后天然气业务发展大幅加速。到2018年中期,天然气项目已经覆盖北京、宁夏自治区及中国11个省份,旗下拥有34个汽车加气站及5个城市燃气项目。

2018年6月北燃蓝天完成收购中石油京唐项目29%股权,中石油京唐项目属于大股东北京燃气集团向北燃蓝天注资完成的第一个项目项目。中石油京唐所提供的天然气量占北京市日最大用气量的47%,是华北地区及北京市调峰保供的重要供气气源,属于优质项目,市场有预测单此项目就能给北燃蓝天贡献2-3亿港币的税后净利。中石油京唐LNG项目中石油昆仑燃气持有51%、北燃科技29%、河北省天然气有限公司20%。北燃蓝天从大股东接手过来的代价为10.08亿人民币(约12.04亿港币),以发行24.077亿股作为偿付代价,每股作价0.5港元。收购对价远低于标的公允价值,说明北燃蓝天在与大股东的关联交易中,并不存在上市公司向大股东利益输送的行为,反而大股东对上市公司是让利的。

图表来源:公司财报

大股东北京燃气集团是中国最早成立的燃气企业之一,也是中国最大的城市燃气运营商,拥有众多燃气项目,后续仍将会存在项目资产注入的预期。

二、大量发行可换股债券进行集资扩张,股价存上升内因

2015年至2018年,公司多次发行可换股债券集资收购,换股价格介于0.4-0.67港元之间,认购对象不乏邓普顿、中国东方资管等知名机构。

天然气业务属于重资产模式,北燃蓝天通过发行CB筹资发展业务,股价稳定是其业务良性发展的基础。股价若长期低于换股价以下将会大幅增加债务负担,进而步入恶性循环。从大股东背景实力以及今年6月份完成的第一笔注资情况看,支持力度仍然很大。维持股价的稳定并随着业务的发展而稳定向上,将符合大股东及所有投资方的利益。

图表来源:公司财报

三、大幅下跌提供交易性机会

在此轮大跌之前,股价在0.5-0.7港元之间横盘了整一年。10月26日开始股价开始向下破位,11月15日股价突然出现急跌,盘中跌幅最高达71%,收盘下跌43.8%。盘后公司发布公告表示“公司运营一切正常”“对公司前景充满信心”。

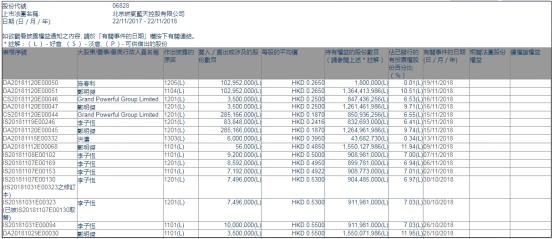

通过港交所的股权变更查询上发现,此次持仓变动的主要为二股东郑明杰。11月15日郑有逾2.85亿股份被沽售,每股均价0.187港元,令郑持股从11.94%降至9.74%,次日再以0.25港元减持350万股,持仓降至9.71%;11月19日以每股均价0.265港元再次购回1.02952亿股,持仓回复到10.51%。这种大手笔的低卖高买操作,明显表明郑自身并无减持想法。

图表来源:港交所

当天一并大跌的还有中国海景(01106)、天誉置业(00059)等,下跌原因市场有多种猜测,但各公司之间不同的素质以及对下跌原因的理解直接影响着大家的入市意愿。天然气作为一个有前景的行业,北燃蓝天在北京燃气集团入主后进入了高速发展通道,二股东被斩仓之后的反向再补仓,在日常营运仍旧正常的情况下,目前股价自横盘位置下跌超过五成,股价值搏率还是很高的。

【投资笔记由智通研究院独家出品,文章只提供股友讨论,不构成任何投资建议。如有相关咨询或建议,可添加微信号【港挖君】(HK-STOCKS007)与我们沟通。】