本文来自微信公众号“猛哥看商业”,作者为国君零售团队訾猛、张睿等,本文观点不代表智通财经观点,投资有风险,入市须谨慎。

投资建议

投资建议:拼多多(PPDF.US)三季报超预期,持续发挥社交电商优势,业绩维持快速增长,加大技术投入,丰富品类满足多样需求,用户数和年度消费仍有提升空间。建议布局!

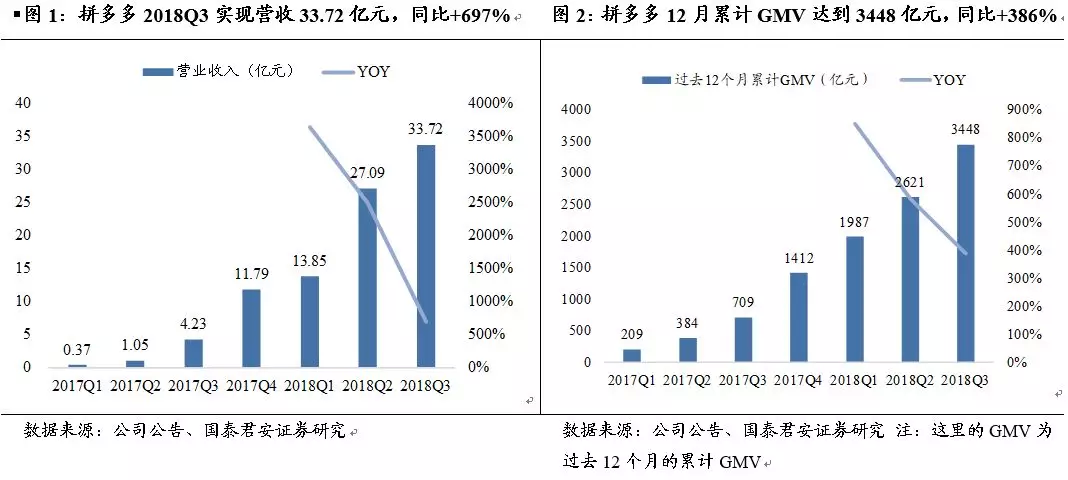

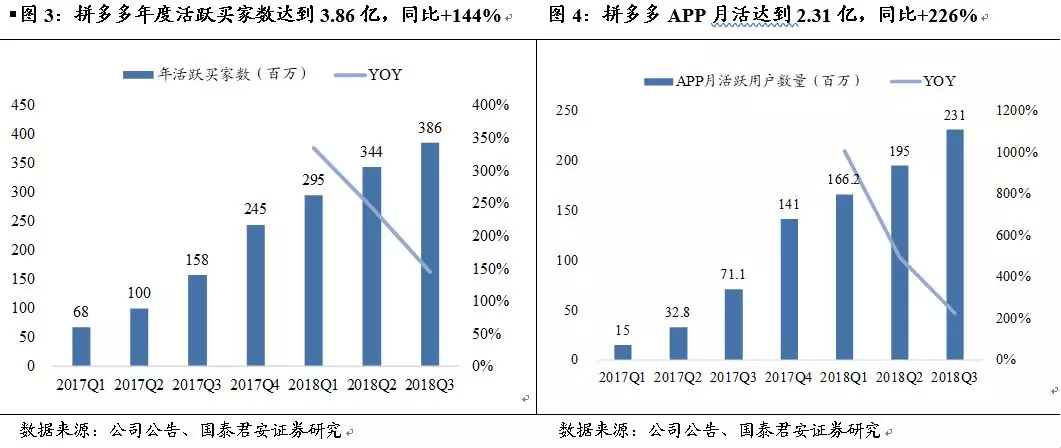

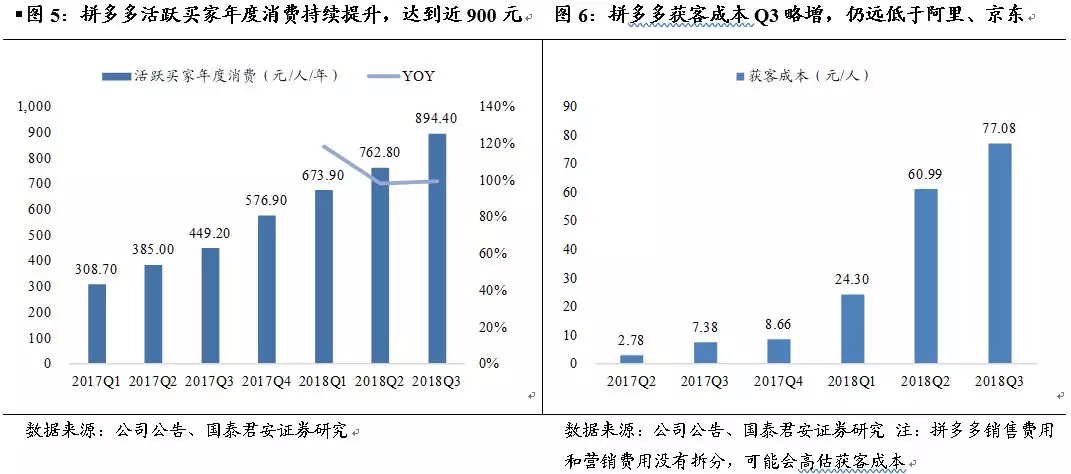

社交模式能量巨大,业绩维持高速增长。公司2018Q3营业收入33.72亿元,同比+697%,过去12个月GMV达到3448亿元,同比+386%。其中,Q3在线营销服务收入/佣金收入分别为29.74/3.98亿元,同比+927%/198%。Non-GAAP归母净利润-6.19亿元,较Q2的-6.73亿元有所改善。2018Q3平均月活用户2.31亿,同比+226%,较上季新增3700万;年活跃买家达3.86亿,同比+144%,较上季新增4200万,截至2018年9月,拼多多与手机淘宝、京东的重合用户数分别达到了9580万和6351万;每位活跃买家年度支出为894.4元,同比+99%,环比+17.7%。

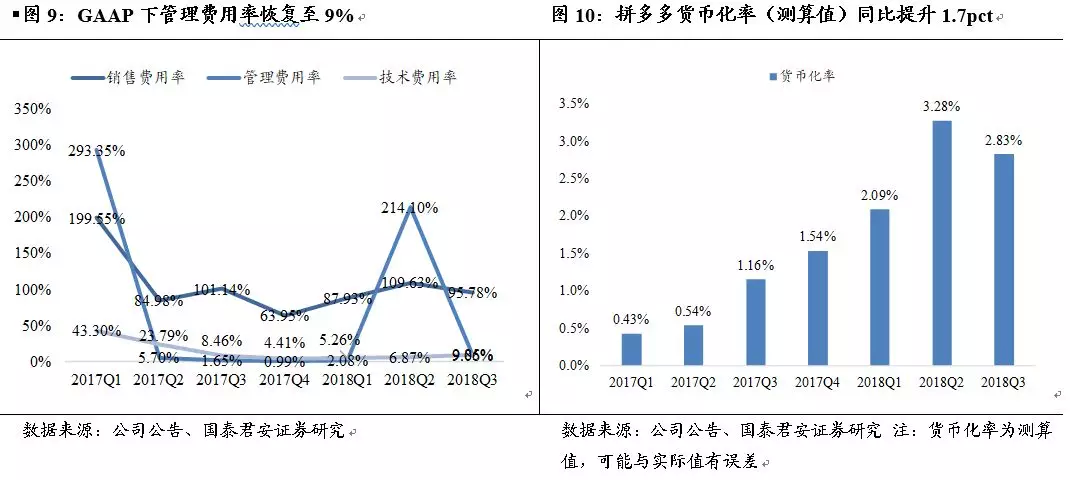

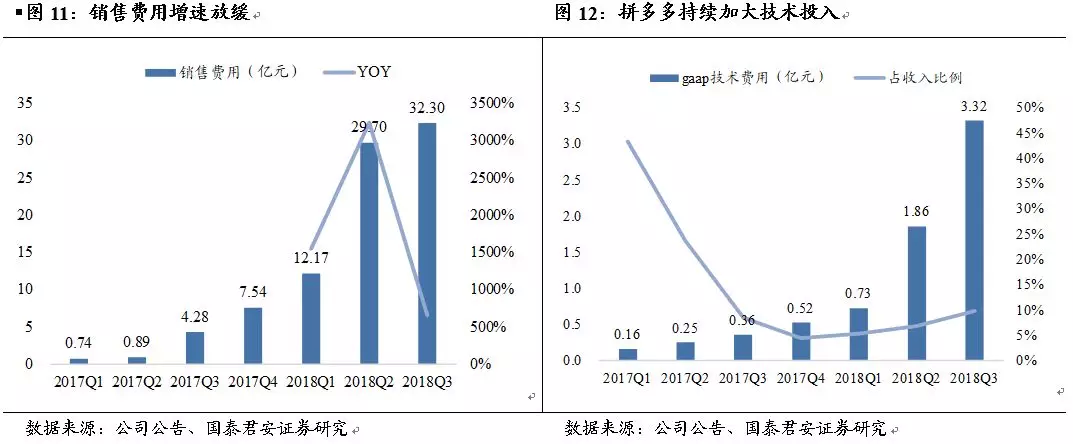

盈利能力提升,现金流状况良好。根据我们的测算,我们估计拼多多2018Q3单季度GMV在1200亿左右,同比增长超过200%,公司货币化率从2017Q3的1.2%提升到2018Q3的2.8%,连续12个月的货币化率达到2.5%,提升显著。2018Q3毛利率77%,同比提升21.17pct。2018Q3费用总额为38.67亿元,其中营销/研发/管理费用为32.30/3.32/3.06亿元,费率为95.8%/9.8%/9.1%,同比-5.36/+1.39/+7.41pct,管理费率的大幅提升是股权激励导致。公司获客成本达到77元/人,较上季度的61元稍有提升。由于在线营销收入增加,经营现金流为2.5亿元,而去年同期为-6.8亿。截至2018Q3,现金及现金等价物为150亿元。

丰富品类满足多样需求,加大技术投入实现精准营销。拼多多面对更广谱的用户群体,提供高性价比的商品,直接对接工厂,低SKU大销量的特点使得产品成本优势明显,同时进一步提升供应链管理,丰富平台品类,满足多样的消费需求。国美电器、小米等品牌入驻拼多多,双十一期间,拼多多售出超20万部最新款苹果手机,挖掘农产品C2M直发模式,双十一期间农产品日均销量超250万单。坚决打击假货,9月平台关闭涉嫌违法违规的店铺超5500家,下架问题商品超770万件,优化整体电商环境。拼多多将会继续加大技术投资,运用基于分布式人工智能架构的深度学习模型实现产品精准营销。

重点图表

Q3高管财报解读电话会议纪要:

出席嘉宾:CEO 黄总、财务副总裁 徐总

黄总:拼多多就是通过拼团模式聚集消费者需求,这种“拼模式”可以减少浪费。中国产品销售流通系统还是太繁杂,大部分生产商缺乏对消费者的理解和对产品需求的精准预测。随着技术发展,拼多多的拼团模式能模拟预测消费者未来的需求,并将预测传递给上游生产商,使得他们有更充足的时间计划生产,开发出更符合目标客群的产品。同时减少中间环节让生产商保留更多利润,用户得到更物美价廉的商品。

与美国的标准化农业不同,中国的农业生产是分散的小规模耕作,农民缺乏市场信息,种什么、销售多少、能卖多少钱都面临着不确定性。农民和消费者间错综复杂的分销流通结构增加了农产品损耗,农民经常被迫提早收割农产品,或用化学品处理以延长保质期,消费者支付高价只能获得较差的产品。通过拼多多,农民可与全国同行比较价格,以合适价格和包装向3.855亿拼多多用户销售产品。消费者最终可以用更优惠的价格,获得更新鲜、更安全的产品,农民也可以获得更高收入。双赢的结果,对改变农业和扶贫都有很大意义。

越来越多年轻消费者喜欢定制化的产品,为了满足需求,供应链还必须继续升级。这个升级需要5G、物联网及人工智能的使用。5G将使得工业供应链随着更快的数据信息流而改变,供应链中不同原料的信息都可以被数据化。拼多多将持续大幅增加技术投入,运用基于分布式人工智能架构的深度学习模型,持续提升产品及推荐的精准度。目前,拼多多正和世界各地科研机构合作,以提升公司在分布式人工智能领域的技术能力,我本人将直接领导相关工作。

上市后,拼多多共计被媒体和公众点名涉及的山寨和傍名牌现象的品牌共计50余个,除 20多个从未在平台出现过,已经清理掉其余30多个涉及假货和傍名牌的产品。拼多多还不断尝试创新技术手段加强平台治理,如利用算法模型与图像识别技术打击“傍名牌”。

Q&A

Q: 宏观经济环境不佳对公司业务的影响?《新电商法》的影响?

目前没有发现对公司业务的影响,销售额、用户量和其他指标增长也非常强劲。公司将尽力满足中国用户依然强劲的购买需求。无论宏观经济情况如何,用户对于性价比高的产品的需求一直都在增长。中小城市消费者可以在拼多多以类似或者更低的价格,买到比当地线下商店质量更好的产品。公司通过C2B将用户的需求集中反映给制造商和具有强大供应链的供应商,降低制造成本和中间销售渠道成本提供性价比更高的产品。公司的销售额增速高于国家统计局发布的中国线上零售额增速,表明拼多多的市场份额还在增加。

公司积极参与了最近几轮的《电商法》立法讨论,最终颁布的《电商法》遵循了草案的原则并参考了目前的行业惯例。公司运营一直采用最佳的行业惯例。这部法律中有些条款强调公平竞争,可能对目前电商行业的竞争态势有所改变。消费者权益和数据隐私保护也是公司内部一直致力改善的领域;我本人将领导公司的数据隐私保护研究工作,不希望犯其他公司在这方面已经犯过的错误。

Q: 公司活跃用户年度消费金额实现了同比99%的增长,主要驱动因素?公司三季度的货币化率好像下降了0.4到0.5个百分点,公司的解释是为高质量商家提供了流量回馈,请问效果如何?流量折扣还会持续多久?何时可以恢复2.8%或者3%的水平?

三季度的增长主要是来自年活跃用户数和活跃买家年度平均消费额。公司的用户分布与中国的人口分布类似,随着中国网民数量的继续增长,用户数还有很大增长空间。随着消费者的购买行为越来越成熟,更多光顾拼多多,平均消费额也会继续增长,我们内部观察到的数字也是这样,证明了公司提高平台品质的策略是正确的。公司也将继续增加商品的品类,吸引更多的用户;以双十一为例,我们销售了超过20万部最新版本的iPhone,印证了我们一些用户的强大购买力。

我们采取的变现策略还是保守的,为了吸引更多优质商家,剔除低质商家,拼多多在流量费用和佣金方面选择性地向某些商家提供了折扣。短期而言对公司货币化率会有影响,但是中长期而言对公司良性发展有益。公司将继续测试不同的策略和广告产品以期从长远角度提高变现率。短期来看,变现也不是我们的目标,用户满意度和好的用户体验才是。

Q:拼多多吸引的很多知名品牌旗舰店对本季度的增长有贡献吗?第四季度是促销季,销售和营销支出比例会有增长吗?

高端品牌贡献需要一个过程。高端品牌像著名手机品牌小米,线下零售商国美甚至是线上零售商当当入驻了拼多多。在双十一期间,我们卖出了超过20万件苹果最新产品。我们对所有的品牌都一视同仁。以后会有越来越多样化的品牌进驻,满足多种用户的需求。

现在无法对于下个季度的营销支出明确给出它的比例。我们主要的投资目的是建立用户信任和提高品牌辨识度,我们还会继续提高品牌知名度和用户参与度。同时,我们非常重视提高支出的ROI,比如,针对不同的优惠券、用户群体,我们会追踪他们领取了优惠券之后的行为。营销支出也受季节和支出的影响,比如说二季度分出了部分预算到FIFA世界杯期间,我们也继续对七月的世界杯进行了投资,也是本季度销售和营销支出的一部分。我们对营销支出持以谨慎、仔细考量的态度。长期来看,营销支出比例会增长。

Q:腾讯和拼多多合作进展?比如从微信钱包这部分获得的增长?你们如何选择进行流量和佣金激励的商家对象?

我们向QQ和微信用户推广我们的产品。双方的工作人员一起讨论新的用户趋势以及行为。用户的交易和订单主要还是在我们自己的APP上进行,享受这种购物体验和省钱特性,而社交APP用来分享产品。微信钱包的评论时间尚早,但是也表现了腾讯非常看重我们平台。

我们从多方面综合考量高质量商家,比如服务质量,GMV率等等。我们的审核系统中可以对它们进行评分,还可以依据用户的反馈与商家制定合适的佣金率。目前为止激励措施效果还是很显著的,所以我们将会继续实行激励措施。

Q: 打击平台上的问题产品和问题商家的措施?为解决这一问题付出的成本?能否用数字具体说明新的电商法对平台上的商家产生的影响?

9月,我们关闭了5500个问题店铺,下架 770万件假冒商品,并且封锁了300万个疑似假冒商品的链接,帮助解决了许多商家知识产权侵犯案件。我之前在会议中提到过视频识别系统,这与声音识别系统相比是个巨大的进步,能够识别商家的身份。

我们建立起了多多大学,对商家进行培训,帮助他们建立自己的品牌,理解用户行为,帮助他们学习如何在季节变动和用户品味变动的情况下实现盈利。这会提高商家的营销效率并且增强对我们平台的粘性。因此,长期来看这有利于平台货币化,我们也会继续加大打击假冒伪劣产品的力度。

我们公司的价值观是,坚持做对于长期有利的事。长期来看,消灭不法商家、奖励高质量商家会提高我们平台的质量,因此,我们会更加坚定地打击这些不法行为。

我们现在完全遵守相关税法和监管条例。明年,我们会遵守《新电子商务法》,所以我们并不会去追踪或者是评判商家的立场。

Q:与其他电商平台的竞争关系?

近来其他平台复制我们的商业模式也验证了这一模式的有效性,别人复制我们是对我们的赞赏。在被复制时,其实是在培育共同的用户,而第一个吃螃蟹的会占据大部分份额。我们与竞争对手最为不同的一点是我们的根本理念:注重激励生态圈中的合作方,包括商家和物流来更好地服务于我们的用户,提供物超所值的商品,社会化的购物体验。

我们基于收集的大量用户数据利用AI学习用户的喜好,更深入地理解并且推荐更具针对性的产品,这种能力能够很好地服务于用户,这就是我们的竞争优势,我们还引导把土地带入消费体验的概念,多多果园已经获得了初步的成功。短期来看,我们还是有充分的信心应对竞争的。

Q: 管理层将会在哪些方面加大投资帮助商家发展?哪些将会是投资重点?用户竞争优势和执行挑战两个方面谈谈平台的农业领域?如何用物流支持用户?

在投资策略方面,我们与生态里的许多合作伙伴有很好的合作关系,包括物流合作方。我们并不想一手包办各种业务,事实上,我们并不想做别人比我们做的更好的事,我们是帮助者,帮助商家、物流等改善并提高,我们只在我们能够改变的领域和我们能提供更好的用户体验的流域投资。你提到了农业,我们认为能在这一领域大有所为,并且我们也是在这个领域起步的,从前,我们销售的都是农产品,我们不能忘记自己的根。

至于用户方面我们所拥有的竞争优势,我举一个例子来讲讲我们针对于农民的商业模式。河南省的大蒜收购价格是1RMB/500g,上海的商店里大蒜价格4-5RMB/500g, 增长了近4元,这中间有很多环节和中间商要获利,还要运输、包装等等。在我们的商业模式中,农户能从用户处知道需求,相当于收集多个地方的大蒜需求,比如同一天有一千人要买大蒜,这样就能让农户分件包装运往上海等地,当然你还需要付一点快递费用,我们算下来大概0.6RMB/500g, 零售价算下来成了2RMB/500g,几乎是当地超市的一半,虽然是价格减半,还要付快递费,但是农民相比以前还能多赚钱,而用户还能得到更新鲜便宜的大蒜。但是,现在运送大蒜的快递体系并没有为运送农产品做出改良,因为拼多多成立之前,没有电商平台这样大规模运送农产品,所以目前的快递体系本是用来运输广东、浙江至其他地方的家居用品的,因为拼多多的团购创造了这种市场,这让我们帮助快递公司改善了农产品快递流程和质量,减少快递过程中的损伤。但是我们和农民,快递公司创造了巨大的价值。(编辑:张佩暄)