本文来源微信公众号“岳读债市”,作者国金固收团队。

历史数据显示,目前猪价已处于筑底阶段,猪价在猪周期底部往往经历二次探底过程,伴随产能的彻底出清,新的周期启动。

在猪周期的传导链条中,我们一般选择存栏量与养殖利润作为猪周期的经验判别指标,其中养殖利润的指标有两类:相对指标(猪粮比)和绝对指标(单猪利润),两类指标的走势基本一致。

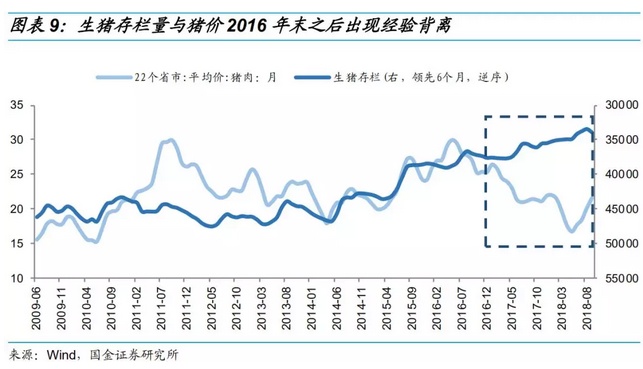

生猪存栏量领先猪价6个月的经验规律在本轮超长的猪价下行周期中失灵。环保政策的收紧与母猪生产率的提高导致存栏数据不能再正确地反映生猪价格的走势,未来随着规模化比例不断上升以及养殖效益的提高,存栏量指标的失灵现象或延续。

相对利润指标显示目前生猪行业的产能出清不佳。猪粮比数据显示,尽管猪价已经历了较长时间的下跌,但养殖利润低于盈亏平衡点的时间仅2个月,产能出清的时间不足,供求关系尚未反转。

绝对利润指标显示目前猪价仍处于本轮猪周期亏损阶段的中期。由于8月猪瘟及季节性规律,猪价三季度反弹,参考前次养殖亏损的时间规律,我们预计大约20周之后猪价会二次探底,之后产能出清,猪价上涨。

我们认为猪价将在四季度及明年一季度震荡回落,2019年二季度可能是本轮猪周期底部,届时新的猪周期或会启动。

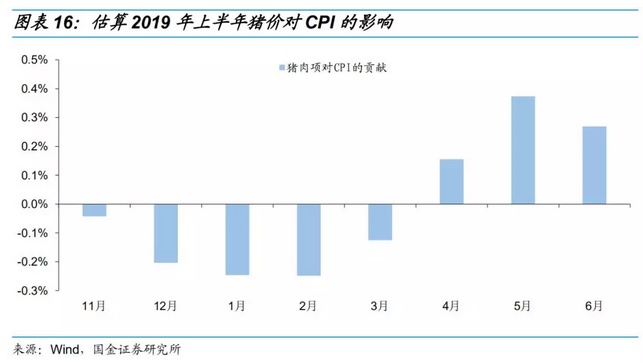

按照猪肉月度波动情况,我们粗略预计,至2019年4月,猪价对CPI的影响转正,2019年一季度、二季度,预计猪价对CPI的平均贡献约为-0.21和0.27个百分点,上半年通胀中枢在2.3%左右,因此,明年上半年猪价的反弹不会构成货币政策的掣肘。

风险提示:猪瘟疫情扩散超预期;经济下行超预期。

2018年8月以来,我国部分地区发现了非洲猪瘟疫情,之后疫情不断向其它省市扩散,猪价短期快速回升。国庆节后,随着疫情得到有效控制,十月猪价涨幅收窄,但11月17日上海市金山区排查出非洲猪瘟疫情,仍给未来猪价走势再添变数。本文通过梳理猪周期的历史规律,对本轮猪周期的走势进行分析,以判断其对2019年通胀的影响。

一、猪周期的规律

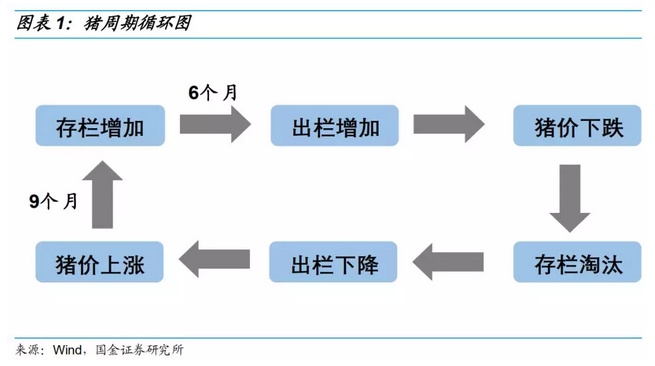

生猪价格变动存在的周期性现象被称为猪周期。传统的猪周期遵循的路径是:猪价上涨—养殖利润上升刺激补栏—存栏量增加—出栏量增加—猪肉供大于求—肉价下跌—能繁母猪存栏淘汰—生猪供不应求—猪价上涨。

根据猪周期的定义,目前市场仍然处于供给和价格的筑底阶段,能繁母猪存栏淘汰速度缓慢,产能仍在出清过程中,阶段性的上涨已从今年5月开始,但从历史经验看猪价第一轮见底后常有第二轮反复,只有产能彻底出清后,新的周期才会启动。

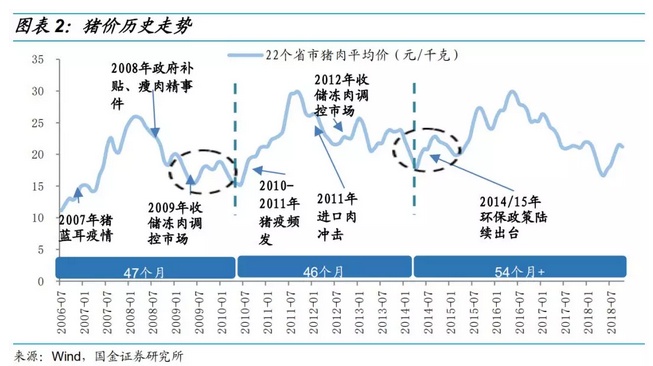

1)平均每个周期的持续时长为4年左右,本轮猪周期被拉长。自2006年以来,市场已经经历了两轮完整的“猪周期”,每一轮一般持续3-4年,主要由生猪养殖的产业周期和供求情况的调整决定。第一轮:2006年7月-2010年6月,第二轮:2010年6月-2014年4月。两轮完整周期持续时间分别为47个、46个月。目前所处的第三轮“猪周期”始于2014年5月,2016年6月到达波峰后进入下降通道,至2018年11月,已经持续54个月。

2)平均每个大周期包含3轮扰动,本轮超长周期已经包含近5轮扰动,目前是大周期下行期的小反弹。猪价本身的季节性决定了扰动的必然存在,第一轮大周期中包含3轮扰动,上涨期24个月,回落期23个月。第二轮大周期中包含3轮扰动,上涨期25个月,回落期21个月。从历史规律来看,现在大致处在每轮大周期筑底时的第二轮上涨中,前两轮上涨的过程均持续了1年,目前猪价已经从低点上升约27%,如果猪周期没有失灵,历史经验判断预计本次扰动至少会从2018年5月持续至2019年6月。

3)猪瘟疫情等突发事件会加剧扰动的幅度和频率。猪周期的大循环一般持续3-4年,主要由生猪养殖的产业周期和供求情况的调整决定,而周期内的涨跌则由猪肉的季节性和突发事件(如疫情、补贴、政策等)决定。今年5月猪价开始出现反弹,虽然目前尚不能判断猪价是否已经出现了拐点,受这次非洲猪瘟疫情的影响,继续大跌的概率不大。

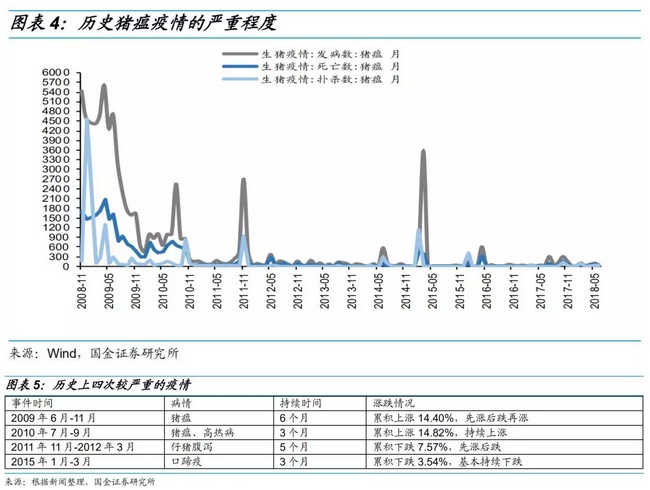

关于本次非洲猪瘟,我国首例疫情于今年8月在辽宁发现,此后疫情不断向其它省市扩散,截至10月底,已有11个省市发现数十起非洲猪瘟病例,已扑杀生猪数量超过 3 万头。我们选取历史中严重程度最高的四次疫情,探讨疫情发生期间猪价的变动情况,以此估算本次非洲猪瘟的持续时间及对猪价的影响。

历史规律显示较严重的猪瘟短期都会对猪价形成周期内的扰动。2011年-2012年3月猪价整体处于下降周期中,仔猪腹泻的疫情带动猪价短期上涨;2015年1月-3月的口蹄疫情况有所不同,因为口蹄疫是人畜共患的疫情,供给收缩的同时也会影响需求,疫情导致猪价短期大幅下跌。因此,结合前四次较严重的疫情情况,考虑到本次非洲猪瘟目前没有那么严重,我们粗略估计本次猪瘟至少持续至明年1季度,期间猪价预计会先涨后跌。

二、猪周期失灵了吗?

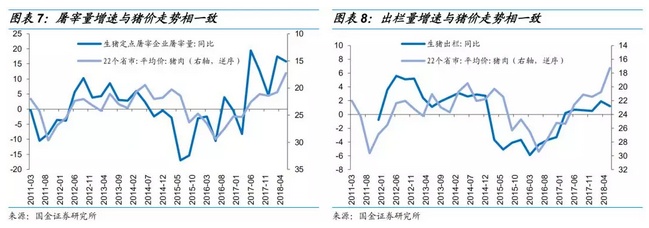

从历史数据看,生猪出栏同比、屠宰量同比与猪价走势基本一致。在猪周期的整个链条中,养殖利润、存栏量、出栏量、屠宰量这四个变量都能对猪价产生影响,尤其是出栏量、屠宰量直接影响猪价,但两者都是价格的同步指标,无法起到预测作用。我们一般选择存栏量与养殖利润作为猪周期的经验判别指标。

1、存栏出现异常不代表猪周期失灵

生猪存栏量领先猪价6个月的经验规律在本轮超长猪周期中失灵。市场供给由产能决定,未来市场的猪肉供给由现有的生猪存栏量决定,因此生猪存栏量将能起到对未来猪价的预测作用。仔猪的生长期在6个月左右,我们判断生猪存栏量应大致领先猪价6个月。在过去很长一段时间里,生猪存栏量作为猪价的领先指标效果明显,但自2016年年末开始,生猪存栏量(领先六个月数据)不断下降,但猪价继续下跌。

我们认为生猪存栏量指标之所以失效,可能有以下两方面原因:

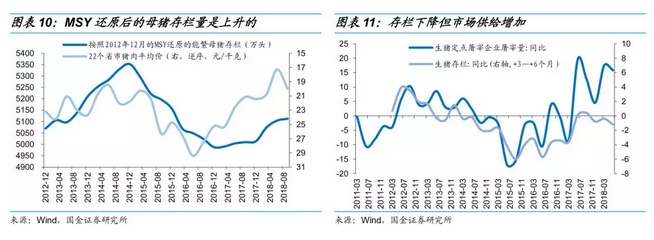

1)母猪生产效率稳步提高。MSY是指每年每头母猪出栏头数,是衡量猪场效益和母猪繁殖能力的重要指标之一。以年出栏生猪头数/年平均能繁母猪头数作为衡量平均MSY的指标,可以看出2009~2017年以来,全国平均MSY值由13.20快速上升至19.34左右。2018年前三季度,规模化养殖企业产能扩张带来的总体MSY上升更为明显,进一步上升至约22.26,单只母猪出栏数提高。

2)环保去产能导致禁养限养区的散养户抛售存栏生猪或卖给其他规模化企业,导致存栏数下降但市场供给增加。2015年起,新环保法、“水十条”等政策相继开始严格执行,各省陆续设定禁养区。环保政策的收紧,规模化养殖的改革力度加大,散养户和小规模户大量退出,减少了生猪和能繁母猪的存栏量。但规模化养猪场的养殖技术和效率都要远高于散养户,导致规模化程度提高后,生产同样多的生猪需要的能繁母猪存栏数量减少,生猪均重提高速度也在加快,所以市场表现出生猪存栏量下滑但市场供给并未收缩。

此外,关于生猪存栏量数据是否可能被低估,我们选取的是国家农业部的数据,其采用全国4000个监测点的数据,口径并非仅是规模以上存栏量,因此被低估的可能性较小。环保政策的收紧和母猪生产率的提高导致存栏数据不能再正确地反映生猪价格的走势,未来随着规模化比例不断上升以及养殖效益的提高,存栏量指标的失灵现象或延续。

2、从养殖利润来判断猪周期

养殖利润影响了猪农补栏的节奏,利润的多寡直接影响生猪的供给, 在整个价格供求链条中是比存栏量更早期的领先指标,由于其直接驱动供给端的选择,指标的抗干扰性和准确度也更好,其中养殖利润的指标有两类:相对指标(猪粮比)和绝对指标(单猪利润),两类指标的走势基本一致。

1)相对指标猪粮比显示目前生猪行业产能出清不佳

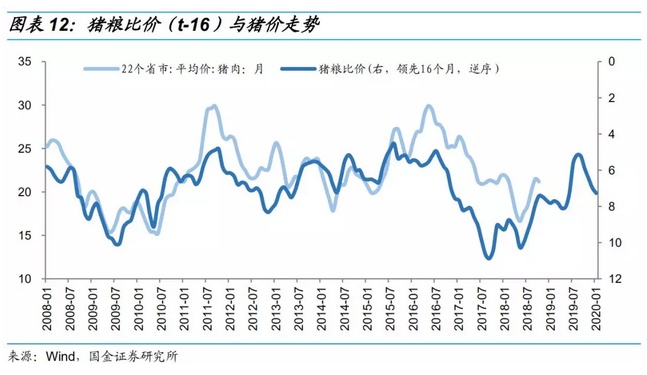

根据养殖利润-补栏-存栏-出栏-猪价的链条,养殖利润的提升传导至养户做出补栏举动这一过程的时滞约1个月;补栏到存栏,即母猪幼仔培育成能繁母猪约4个月,母猪怀孕产仔约4个月;存栏到出栏,即仔猪培育成出栏肥猪约6个月,因此,猪粮比价大致领先猪价15、16个月。

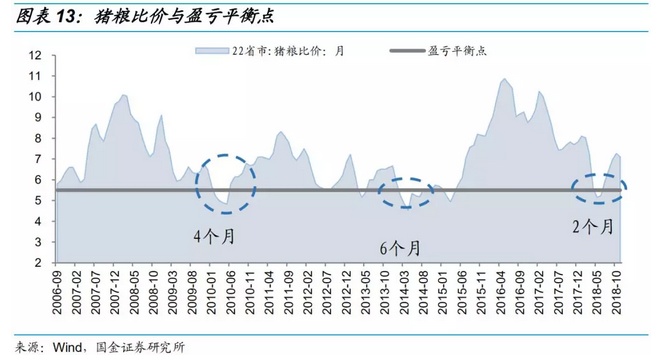

市场之所以会出现第一轮见底后的再次反复,主因产能尚未出清。我们观测了历史上各次周期启动时产能出清的情况,由于产能的直接指标存栏量已经失效,我们通过市场处于盈亏平衡点之下的时间来推断出清程度。当猪粮比价低于盈亏平衡点(合理的生猪盈亏平衡点对应的猪粮比价为5.5-6)时,会加速市场出清产能,低于盈亏平衡点时间越长,去产能时间也越长,出清越彻底,市场继续反复的动能越弱,此时往往会正式反转。我们发现养殖利润低于盈亏平衡点的时间仅2个月,产能出清的时间不足。目前以猪粮比衡量的养殖利润水平又回到了正区间,不利于产能出清,目前供求关系尚不具备反转条件。

从猪粮比价走势对猪价进行预测,我们认为2019年二季度可能是本轮猪周期底部,届时猪价上涨。目前猪瘟影响较小,并未发生大规模、全国性的疫情,此时虽然猪肉供需同时收缩,但需求可能收缩更快,导致四季度猪价在传统的猪肉消费旺季中可能回落。如果疫情持续发酵,或将加速本轮周期产能出清,猪价见底速度加快;如果疫情得以有效控制,猪肉需求修复,产能正常出清,生猪价格四季度震荡可能性较大,就年内来看猪价难以对CPI形成明显拉动。

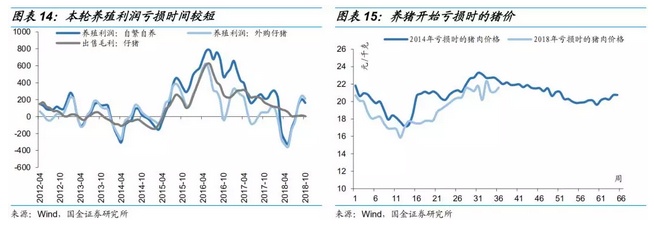

2)绝对养殖利润指标显示目前猪价仍处于本轮猪周期亏损阶段的中期

从养殖利润的绝对指标(养殖利润:自繁自养、养殖利润:外购仔猪、出售毛利:仔猪)看,上一轮大周期启动时,市场经历了13-18个月的亏损时间,产能出清较为彻底,而本轮周期中亏损时间只有5个月。对比前两次猪周期亏损阶段的猪价走势,我们发现当前猪价仍处于本轮产能出清阶段的中期。由于8月遭遇猪瘟以及猪价的季节性规律,猪价三季度反弹,但参考前次亏损反复的经验,大约20周之后猪价会进入第二轮亏损,之后产能才会出清,猪价进入上涨阶段。

无论是从猪粮比还是养殖利润来看,相比前两次周期启动前产能出清所花费的时间,本轮出清时间远远不足,结合猪粮比走势对猪价的预测,我们认为猪价将在四季度及明年一季度震荡回落,一方面由于产能出清不完全,另一方面是受猪瘟和季节性影响,预计明年二季度形成本轮猪周期底部,此后新的猪周期或会启动。

三、2019猪周期或启动,上半年通胀安全

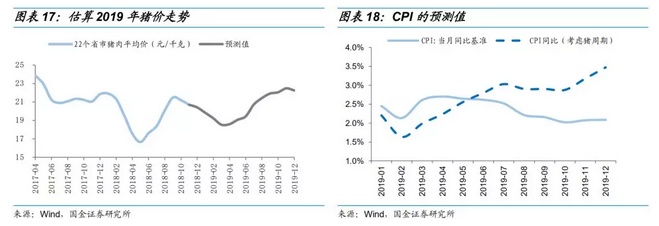

2019年根据“翘尾因素”叠加“新涨价因素”判断CPI基准中枢约为2.4%,考虑到猪周期大概率在明年年中重启,猪价中枢抬升或可推升通胀。猪肉在CPI篮子中权重约2.6%,根据2014年养猪开始亏损时的猪价走势粗略估算2019年上半年的猪价中枢为19.12元/千克,对比2018年上半年中枢19.08元/千克,两者相差无几。这主要是由于猪价虽然在2019年探底回升并有望开启新一轮大周期,但上半年下探幅度较深,影响了上半年的猪价中枢。模型显示至2019年4月份,猪价对CPI的影响转正,2019年一季度、二季度,预计猪价对CPI的平均贡献约为-0.21和0.27个百分点。

如果猪瘟影响范围扩大,产能出清状况加速改善, 预计2019年6月份新一轮猪周期开启。基于以往猪周期启动之后的月均价格环比变化,我们判断2019年下半年猪价(22个省市平均猪价)上涨至20.72—22.26元/千克区间,推动下半年CPI中枢上升至3.1%,2019年末通胀压力有所显现。

我们预计全年猪价中枢为20.70元/千克,较2018年中枢(19.70元/千克)抬升约5.1%,对CPI中枢拉动约0.13%。综合来看,猪肉项对于明年上半年通胀推动作用有限,不构成货币政策的掣肘,而对于下半年的影响还需要进一步跟踪观察。我们认为,CPI在未来6个月内大概率不超过2.6%的水平,货币政策仍有可能持续宽松,CPI不会对债市构成实质性干扰。

四、风险提示

1) 猪瘟疫情扩散超预期;

2) 经济下行超预期。

(编辑:刘瑞)