股价已经连续下跌5个月的京东(JD.US)没有因为发布三季报而扭转乾坤。

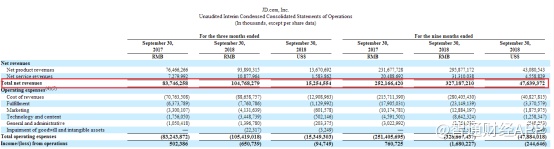

智通财经APP获悉,京东于北京时间11月19日公布的2018年三季报显示,在美国通用会计准则下(GAAP)公司实现总收入1048亿元人民币(单位下同),同比增长25.1%,归属普通股股东的持续经营业务净利润为30亿元,同比增长200%,创京东上市以来的单季新高。

2018年前三季度,京东实现总收入3271.87亿元,同比增长29.75%,归属普通股股东的持续经营业务净利润为23.13亿元,同比增长205.55%。

然而,京东这样的业绩增长数据并未换来公司股价上涨,截至北京时间11月20日收盘,京东股价下跌8.42%一度创出近28个月新低。

行情来源:富途证券

营收增速下滑,四季度不容乐观

智通财经APP注意到,2018年前三季度,京东营收同比增长幅度分别为33%、31%和25.1%,三季度环比增速下滑6个百分点,创出近三年新低。

此外,公司主营业务对利润以及现金流的贡献暂时难以令人满意。

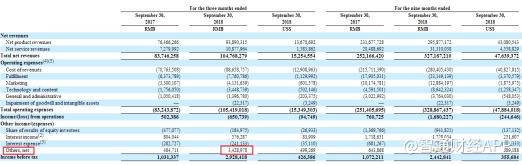

智通财经APP注意到,京东三季度有34.29亿元收入来自其他收益净额。据悉这部分收益是京东投资的奢侈品电商Farfetch于9月21在纽交所上市而产生的公允价值变动。

尽管京东在第三季度经营活动产生的现金流量净额,较上年同期有了明显提升,但公司短期负债同样水涨船高。

财报显示,京东三季度末的流动资产为1095.34亿元,同比减少4.75个百分点,而公司流动负债达到1216.94亿元。三季度末京东流动比率为0.9倍,上年同期则为0.97倍。

除此之外,京东的用户数也出现流失的现象。财报显示,截至2018年9月30日,京东年度活跃客户账户数为3.052亿,较上年同期基数2.663亿,增长了14.61%。但京东三季度末的活跃账户数,相较于二季度3.14亿的活跃用户数减少了860万。

活跃账户数的减少,不仅仅是公司三季度营收增速下滑的主要原因之一,也影响到京东四季度的盈利预期。

智通财经APP了解到,截至2018年11月11日24时,京东双十一全球好物节11月1日至11月11日,累计下单金额为1598亿元较上年同期的1271亿增长25.73%。在持续11的大规模购物活动中,京东累计下单金额增速未能达到30%。京东四季度的业绩增长不免令人担忧。

根据京东在财报中对第四季度的展望,预计四季度营收在1300亿元至1350亿之间,同比增长速度在18%至23%。

未来在线下?

在智通财经APP看来,京东营收增速之所以下滑,其只要原因之一是线上流量红利逐渐消失。这也在警示京东,如要再创辉煌,需要来一场轰轰烈烈的变革。

根据京东才财报中对过去运营“大事件”的梳理,可以看出京东增收策略主要有三点。第一,增强客户粘性;第二,吸引国际品牌,从而扩大品牌矩阵,提升毛利率;第三,回归线下。

关于增强客户粘性,京东在财报中提到,今年9月,JD.com的高级会员计划会员人数超过1000万。自2016年推出该计划以来,京东继续向京东会员提供新的福利,包括免费的船票、VIP客户服务、精选产品的独家折扣以及获得爱奇艺等合作伙伴提供的优质在线内容等。

扩充国际品牌方面,京东称,今年第三季度,JD.com吸引了包括欧舒丹,House 99和Hera在内的化妆品品牌,以及包括菲拉格慕和芙拉在内的时尚品牌,在JD.com平台上开设了旗舰店。京东奢侈品旗舰平台Toplife也欢迎约翰·加利亚诺、布契拉提、Shang Xia和其他主要的国际品牌。

此外,第三季度,JD.com与纺织和时装巨头如意集团达成战略协议,提供高端技术和基础解决方案,涵盖智能物流、库存管理和营销。如意团旗下的四大国际男装品牌,都在京东商城开设了旗舰店。

智通财经APP注意到,三季度京东的毛利率达到15.4%创近4个季度新高,这些毛利率更高的国际品牌应当功不可没。

最后是回归线下。相信很多投资者已经注意到,今年双十一有一个别开生面的主体——线上、线下“双线融合”,预示着未来线下要成为互联网企业的第二主战场。

京东在三季报中表示,8月,京东的合资公司京东到家宣布完成新一轮5亿美元融资,投资方为沃尔玛和京东。

利用达达的众包交付网络,达达-京东到家已经与沃尔玛、永辉、家乐福、全家等遍及63个城市的其他众多超市和便利店建立了合作伙伴关系。提供一小时上门送货服务,提供优质线上生鲜货购物体验。

今年9月,JD.com推出了“祖冲之”平台,利用其综合大数据和供应链能力,使线下零售商能够进行实时的商店业绩分析、营销活动、商品选择、选址和舆情监测与管理。作为京东“零售即服务”倡议的一部分,祖冲之平台通过数字化、数据挖掘和可视化功能,帮助线下零售商提高运营效率和准确性。

10月份,京东物流向消费者开放了领先的物流网络,为用户提供包裹运送服务,从北京、上海和广州向外延伸京东的递送网络,这些地区的用户可以使用京东快速可靠的递送服务发送物品到城市内部和中国大陆大部分地区。

为了提供这些服务,京东也耗费巨资投入研发。财报显示,京东前三季度技术研发费用高达34.5亿元,同比增长96%。而京东第三季度来自服务端的收入也大幅增长49.42%至108.78亿元。

如果服务收入能够令京东的总体营收在未来保持较快增长速度,京东股价进一步下挫非但不是风险反而是机会。