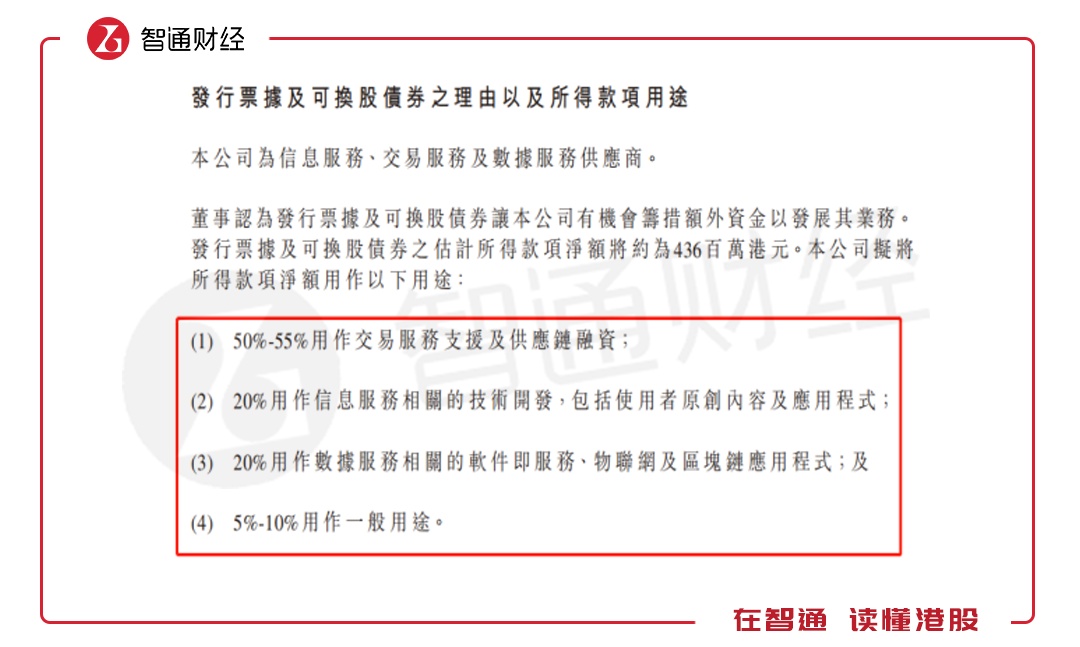

智通财经获悉,11月16日,慧聪集团(02280)与建银国际订立投资协议,慧聪以可转债(CB)+票据的方式向建银国际融资,其中CB为3.5亿港元,可转债1亿港元,融资所得净额共4.36亿港元。其中CB的换股价为6港元,相对于上一个交易日收盘价溢价达25.5%。

市场人士认为,慧聪集团本轮融资一方面透露出大型投资机构建银国际的价值认可,而且CB换股价溢价很高,给市场保留足够的信心。另一方面则是契合公司业务布局及扩张上方面的资金需求,给投资者带来较好的业绩预期。

融资重在交易场景的搭建

市场疲软之际,大部分上市公司通过回购吸引投资者的眼球,但成长性较好,有价值潜力的公司,则会受到机构投资者的青睐。

本次慧聪集团(02280)通过建银国际以可转债(CB)+纯债的方式融资所得净额4.36亿港元就是一其中一个案例。值得一提的是,该可转债的换股价为6港元,充分说明了建银国际对慧聪集团价值认可。

据智通财经了解,作为港股市场上产业互联板块为数不多的标的,慧聪集团此次融资的目的主要为了发展产业互联网服务,而建银国际的投资,不仅是看好慧聪的发展前景,也某种程度上也是对整个产业互联网行业的看好。

图片来源:慧聪集团公告

具体而言,慧聪此次融资用途主要有四个方向,50-55%%的资金将用于交易场景搭建以及发展供应链金融;20%的资金将用于技术开发;另外20%的资金将主要用于数据相关的SAAS及物联网的建设,剩下的5-10%则用于日常运营资金。

实际上,自刘军掌舵慧聪以来,在公司的组织构架以及业务构架上作出了很大的调整,在业务上已经成为三大板块,分别是信息服务、交易服务和数据服务。上半年,慧聪的交易服务营收同比增长 510%,为公司营收贡献了81.5%的收入,交易服务板块无疑是该公司未来实现目标规模的发展重点。

慧聪的交易服务板块由三大交易平台(棉联、买化塑和中模云商)和三大供应链金融服务(金融、物流和仓储)构成。上半年慧聪的交易服务板块有如此优秀的业绩,得益于三大垂直产业互联网平台为客户帮助产业上下游用户实现成本控制和规模效应,及通过旗下的供应链金融上海慧旌,撬动了交易规模。

但目前的交易规模仍无法满足该公司对收入规模扩张的要求,此次50%的资金投入,一方面是为三大板块的增量服务,实际上,单纯从交易上看,需要投入的并不多,但要实现规模更快的增长,就得有更多的资金投入进去,包括供应链金融板块;另一方面是新增交易场景的搭建。

交易场景是实现交易规模迅速扩张的基础,靠原来的三大平台下的交易场景明显满足不了慧聪的需求,该公司明年可能搭建家电+3C的交易场景,以及搭建潜在更多的交易场景。这些交易场景配合供应链金融,不仅快速撬动了交易规模,还可以产生更多的盈利机会。

刘军制定的慧聪2018年及2019年的营收目标(2018年100亿元营收及2019年200亿元营收),从慧聪目前的收入构成看,主要还是要靠交易服务板块贡献,根据以往的数据实现百亿目标并不难。数据服务板块是该公司未来的发展方向,但前期仍需要大量交易数据和信息数据的积累。

SAAS投入成为业务亮点

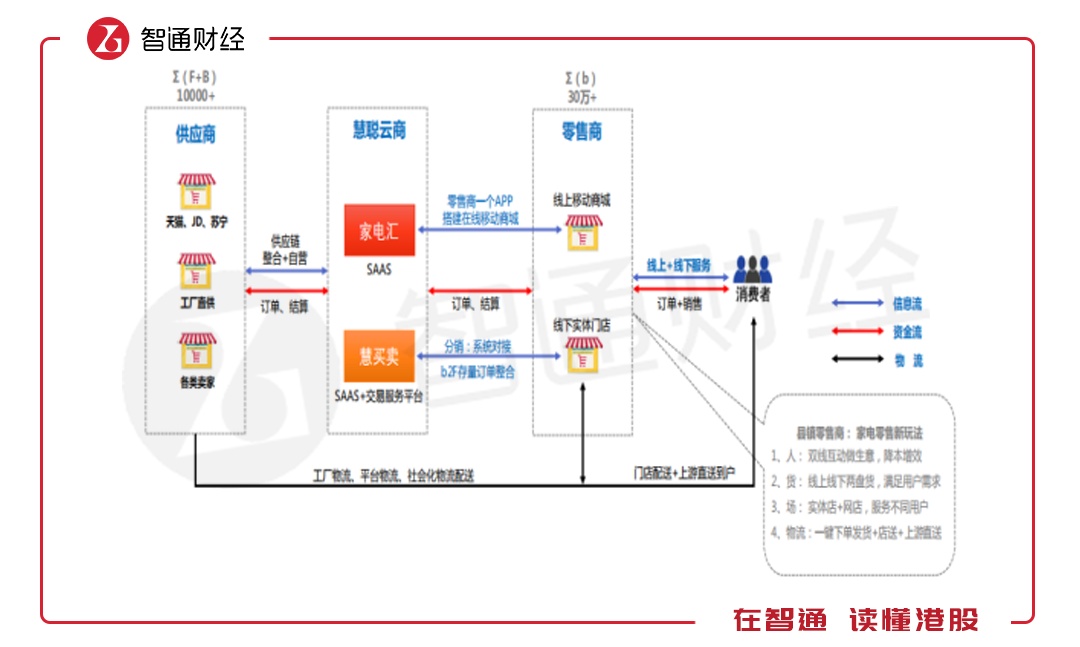

值得注意的是,慧聪将20%的融资资金用于SAAS的投入,而这一块将是该公司的业务亮点。智通财经APP了解到,慧聪的SAAS切入点是与家电的结合,该公司持股下的慧聪云商就是一家家电产业的综合服务平台,这也为该公司明年重点打造的家电+3C交易场景做好充分准备。

慧聪云商由家电汇和慧买卖构成,这两大平台连接了供货商,包括厂家、电商和代理商,以及零售商,包括移动商城和线下实体店,通过线上线下服务将货品到达最终的消费者手里。慧聪云商起到平台搭建的作用,不管是家电供货方还是售货方均可以成为该平台的合作伙伴。

数据显示,中国家电的产销规模达1.5万亿元,而农村家电规模超过5000亿元,而慧聪云商介入的是一个5000亿+的家电线下存量市场,通过平台的搭建,以撮合交易佣金、会员费以及广告费等方式获利。目前和慧聪云商合作的主流电商包括京东、天猫以及苏宁易购等,厂商包括长虹、创维及海尔等知名品牌。

截止到2018年8月份,慧聪云商的付费注册客户过3100家,预计到18年12月份可达5000家,预计18年全年可实现2-2.5亿元的销售额。SAAS的软发相关将可能是慧聪明年的重点布局项目,预计未来将会有更多的资本投入进去,不排除将持有股份的公司并购并表的情况。

2018年是刘军掌舵慧聪业绩成效的第一年,其实在上半年,慧聪给投资者交出的业绩就已经超过了市场预期,收入规模37.9亿元,增长达1.8倍,下半年,投资者对慧聪有了更大的期望,投资者对刘军定下的慧聪百亿目标抱有很大的期待。

市场人士认为,本次建银国际投资慧聪,不仅仅在财务数据和业务上的前景看好,同时也是对慧聪管理层价值的认可。根据富图的数据,目前慧聪PE值为12倍,而电商及互联网行业的PE值为31倍,慧聪是否值得投资,也许投资者已经有了答案。