本文编译自UBS Global Research China Renewable Energy When, how and what if grid parity is achieved

解读人:小麦(独立研究员,投资真相追寻者)

上个礼拜,可再生能源板块在港股掀起一阵小浪花,风电设备龙头金风科技(02208)盘中涨逾13%,光伏材料龙头保利协鑫能源(03800)也涨超7%,风电和光伏新政的影响还远未消化,难道可再生能源板块提前迎来春天?

毋庸置疑,可再生能源最大的拐点机会在于平价上网,什么时候能够摆脱对政府补贴的依赖,实现有机增长,风电和光伏才真正有看点。

瑞银近日发表研报,分析了中国可再生能源何时及如何实现平价上网,以及平价上网之后,装机容量的天花板有多高。前者有关机会什么时候来敲门,后者有助于判断机会的大小,下面不妨来看看瑞银怎么说。

自从年中国家能源局相继发布了风电和光伏新政后,这两个板块就开启了杀估值模式,市场主要担心补贴退坡和装机容量增速下滑带来的负面影响。但瑞银分析称,有力的证据表明电网平价的到来可能快于预期,光伏和风电的长期装机容量也可能高于预期,而这两种可能性还没反映到目前的股价里。

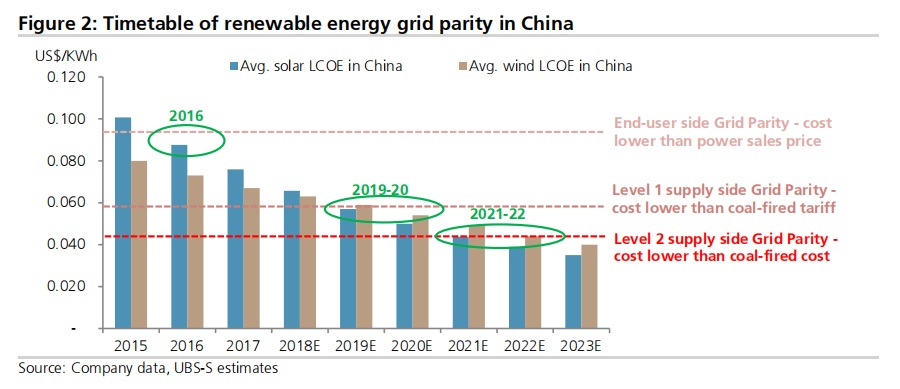

电网平价有两种,一种是用户侧平价上网(指光伏/风电的度电成本低于居民用电电价),另一种是发电侧平价上网。发电侧平价上网又分两个层次:一是光伏/风电的度电成本低于燃煤发电上网电价,二是光伏/风电的度电成本低于燃煤发电成本。

用户侧平价上网在2016年已经可以实现,瑞信认为,第一、二层次的发电侧平价上网预计分别在2019-2020年、2021-2022年实现,比之前预期的快1-2年。

装机成本下降是关键

要实现平价上网,最关键是要降低装机成本。瑞银认为,降成本对于无论在光伏还是风电领域都是NO.1的中国来说不是什么难事,预计2018-2020年,光伏、风电的装机成本分别下降40%、16%。

在降成本这件事上,中国的光伏和风电制造商一直不遗余力,有数据为证:过去五年,中国光伏和风力发电成本下降超过50%,其中光伏发电成本每年下降逾30%,风力发电成本的年度降幅也超过8%。

目前平均燃煤发电上网电价0.058美元/kwh,平均燃煤发电成本0.044美元/kwh,相比之下,光伏和风力发电成本分别为0.066美元/kwh、0.062美元/kwh。如果要达到上述一、二层次的发电侧平价上网,光伏发电成本需要再降12%、33%,风力发电成本要降7%、29%。

光伏装机成本主要包括光伏模组成本(多晶硅/晶圆/电池/组件成本)、逆变器成本、系统平衡部件(BOS)成本,瑞银预计2018-2020年,这三部分成本分别下降41%、33%、40%。

在过去十年,全球光伏累计装机容量复合年增长率为40%,从2011年到2018年中,光伏组件价格下降了78%。在光伏产业链上,中国光伏企业控制了全球57%的多晶硅、96%的晶片、76%的电池板、79%的组件产能,瑞银认为中国光伏模组生产商在降低光伏模组成本中发挥关键作用。

在光伏产业链上,上中下游议价能力的强弱呈现出“微笑曲线”,处于曲线两端的是议价能力比较强的上游(特别是多晶硅)和下游(光伏电站开发商),中游(电池和组件)是价格的接受者,毛利率相对更低。瑞银估计,多晶硅、晶圆、电池、组件的长期毛利率分别稳定在25%、20%、15%、13%左右。

风力发电方面,中国超过98%的已有风电项目是陆上风电项目,瑞银预计未来的增量也以陆上风电为主。陆上风电装机成本主要有两部分构成:与涡轮机相关的硬件成本、安装费用,硬件成本占比60-70%,降低风电的装机成本主要是降低硬件成本。但由于产业链相对短,风电降成本的空间不如光伏。

但好消息是,风电成本已经相对较低,非常接近平价上网,瑞银预计,2018-2020年风电装机成本还会减少16%。

装机容量增长空间广阔

再说说装机容量。目前中国风电和光伏发电量占总电量比重还很低,2017年,光伏和风电并网容量仅占中国总电量的17%,而整体用电需求仍每年以超过6%的速度在增长,因此瑞银认为光伏和风电装机容量还有很大上升空间,预计到2045年,光伏和风电并网容量上限分别占总电量的47%、38%,累计并网装机容量达到1653GW-2659GW。

瑞银之所以如此有信心,主要有四个方面的原因:

(1)可控发电厂数量增长快速。

(2)用电需求与GDP增长高度相关,基于GDP长期增长的预期,未来几十年社会用电需求还会继续增加。

(3)瑞银数据实验室(UBS Evidence Lab)分析表明,中国光伏装机容量的自然上限可超过5,000GW。

(4)瑞银欧盟团队近期公布的报告显示,理论上清洁能源占比达到100%是可以实现的,实际中,预计到2030年,欧洲清洁能源比重达到60-65%。

如果储电站发展起来,瑞银甚至认为装机容量的天花板可能会被打破。

具体到个股标的,瑞银认为平价上网刺激可再生能源需求增长,上游的光伏/风电制造商最先受益,首选隆基股份(601012.SS)、信义光能(00968.HK)、金风科技(02208.HK)、保利协鑫能源(03800.HK)。

总而言之一句话,若着眼于长期,光伏和风电大有可为。