本文来源于“固收彬法”微信公众号,作者为天风证券固收孙彬彬团队。

市场各方对减税翘首以盼,但时间已近年尾,貌似还在研究,关于减税,阻力主要在哪儿?我们到底有多少空间?

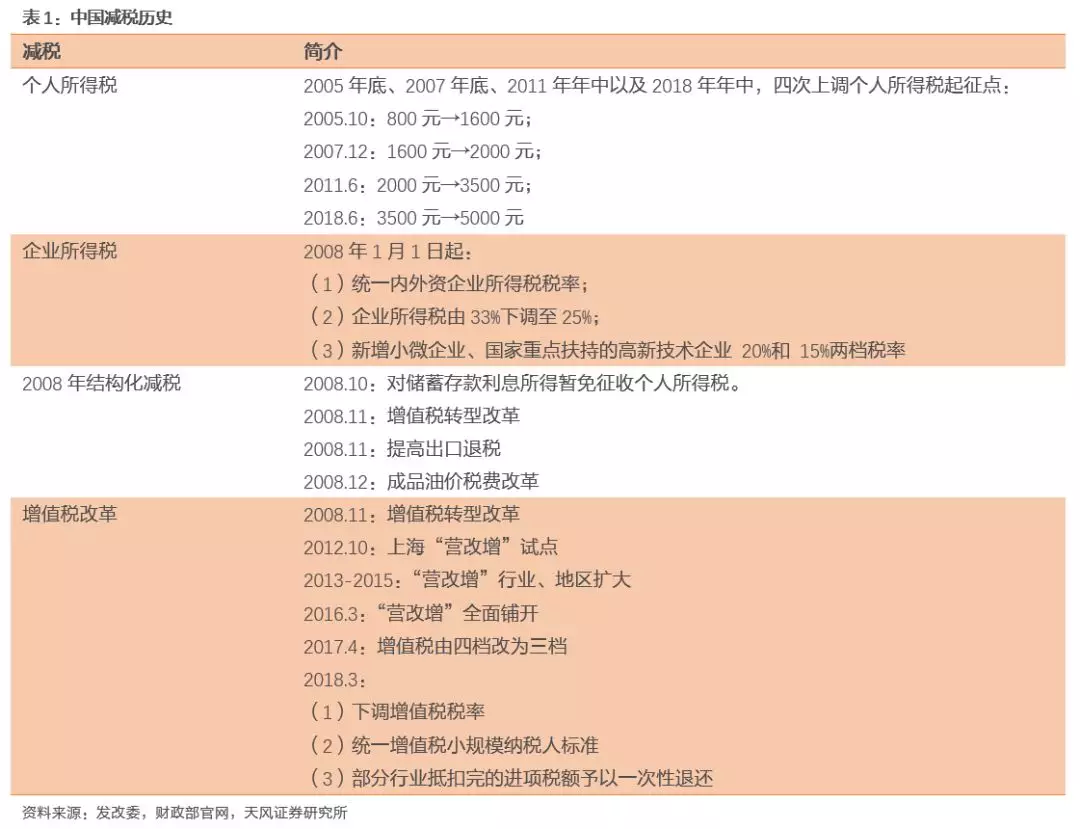

减税:我们已经做了什么?

我国历史上的减税可以分为:个人所得税改革、企业所得税改革、2008年结构化减税降费以及增值税改革。

近期减税的重点在增值税改革,2018年政府工作报告指出,18年之前“营改增”累计减税超过2万亿元,加上采取小微企业税收优惠、清理各种收费等措施,共减轻市场主体负担3万多亿元。

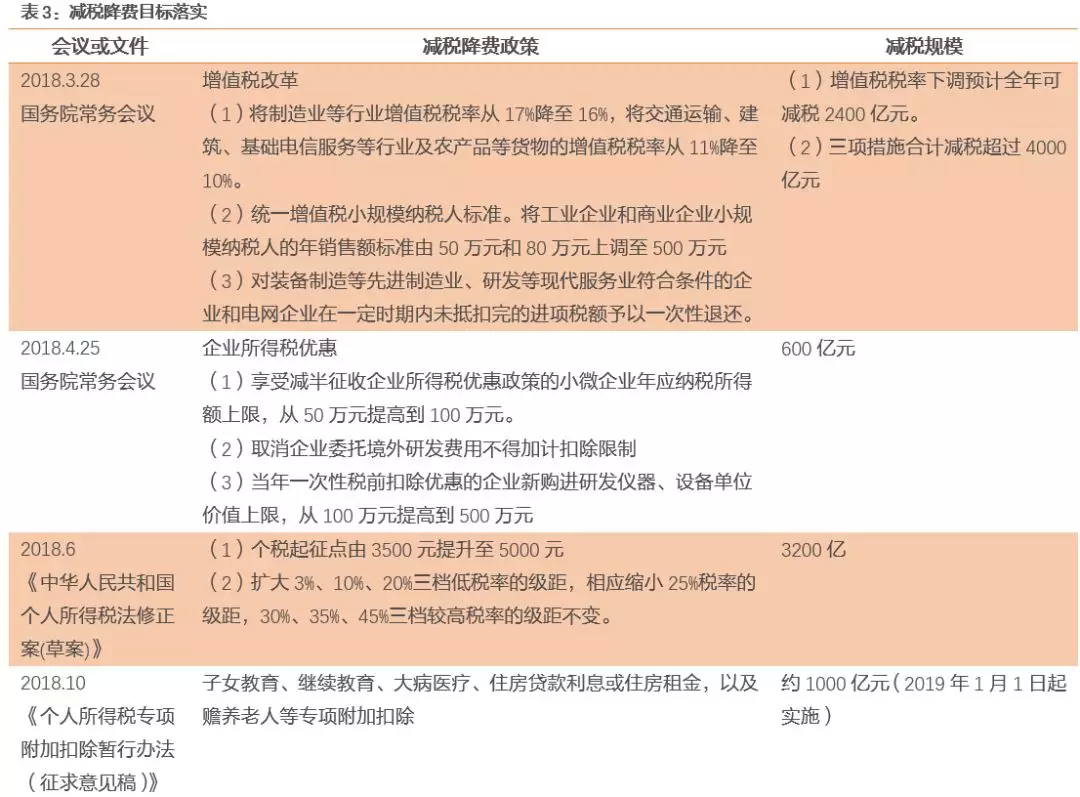

2018年的减税降费目标:

“全年再为企业和个人减税8000多亿元”,以及“为市场主体减轻非税负担3000多亿元”,减税8000亿,降费3000亿,共11000亿元。

(1)看目标落实:

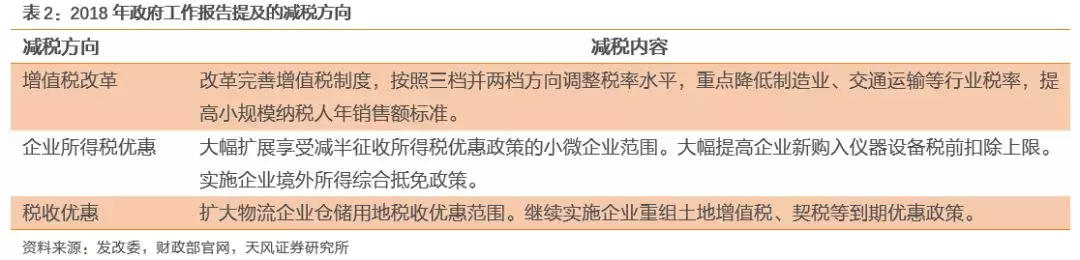

政府工作报告中提及的(1)增值税降低税率、(2)企业所得税优惠和(3)税收优惠已经落实,除此之外,个人所得税改革也正在推进,但政府工作报告中对增值税“三档并两档”的改革目标尚未落地。

从减税降费规模上看:

(1)原定的3000亿降费措施在年初业以落地;

(2)8000亿减税措施中:增值税改革减税4000亿元,企业所得税优惠减税600亿元,个税起征点提高减税3200亿(均引自官方估算),共7800亿,加上其余税收优惠,基本已经完成年初制定的8000亿减税目标。

在规模方面,已经完成年初减税目标,但市场期待的增值税“三档并两档”并未落地。

(2)看增量信息:

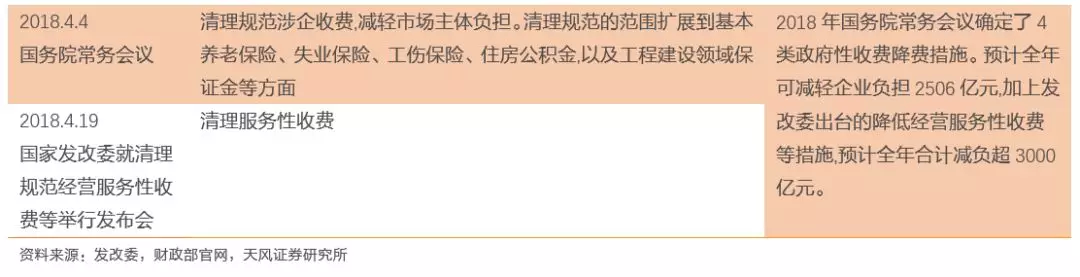

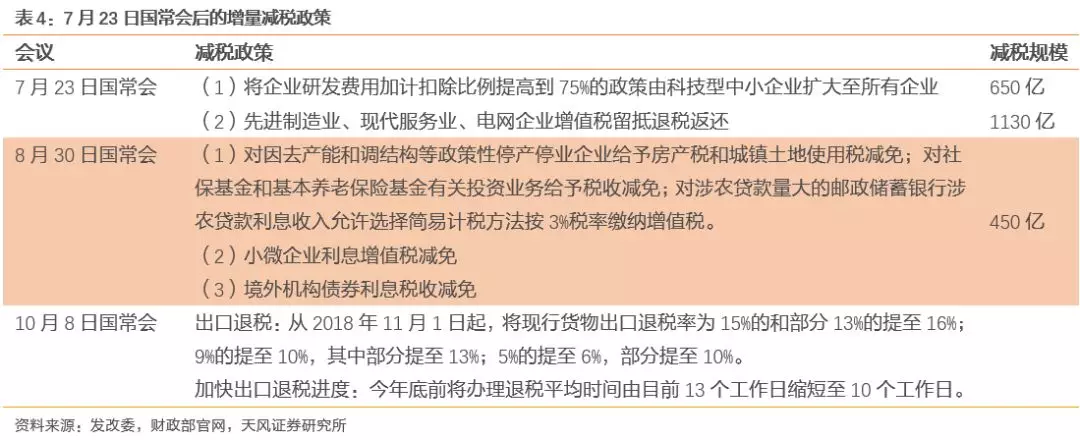

2018年,外围状况恶化,稳增长承压,7月23日国常会后,陆续出台了1.1万亿减税降费之外的增量政策,总计减税约2000亿元。

年初以来,我国已经出台一系列减税政策,但市场上对减税的呼声仍然不绝于耳,市场的主要诉求是什么?

减税:市场期望什么?

(1)增值税和企业所得税改革

增值税和企业所得税在财政收入中占比高,构成企业主要负担;并且在年初政府工作报告中明确指出增值税“三档并两档”的改革,因此市场上对增值税进一步改革的期望很大。

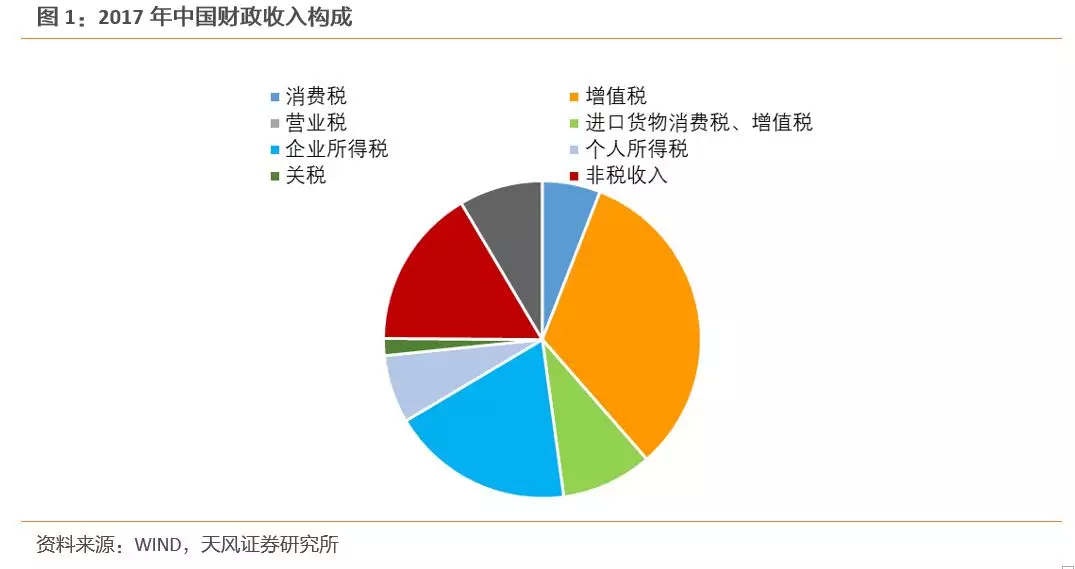

从财政收入构成看,2017年财政收入中,占比前三的分别是增值税(33%)、企业所得税(19%)以及非税收入(16%)。

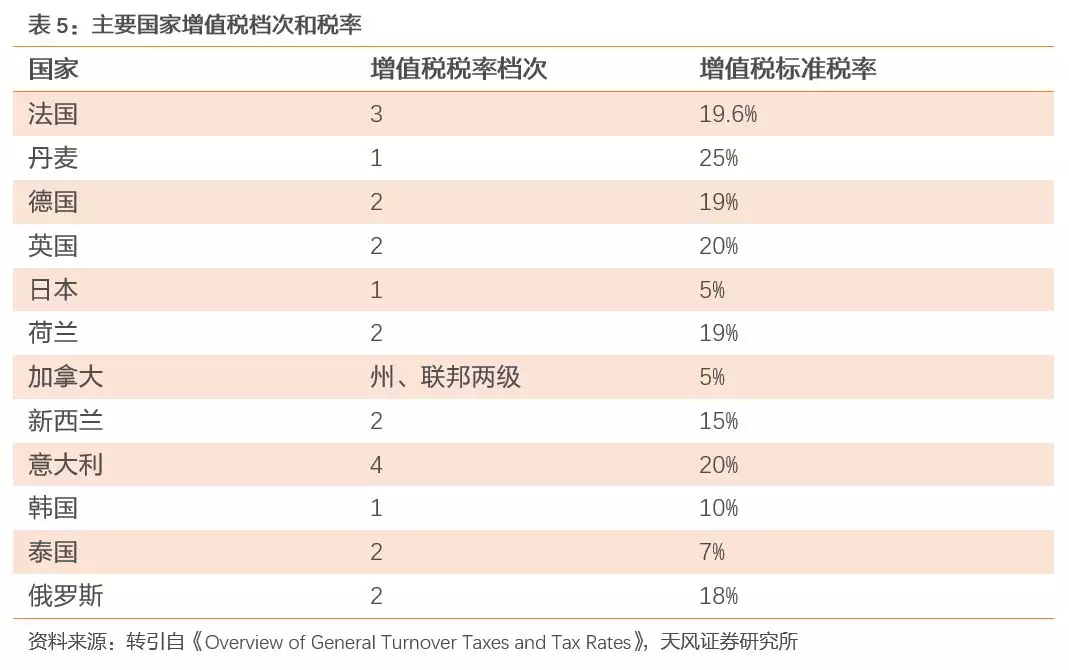

从税率档次看,两档增值税税率在国际上占主流。

因而,企业家对减税的诉求主要落在增值税和企业所得税改革上:

早在2016年年末,福耀玻璃曹德旺就表示:增值税是最明显的企业负担,而且抵扣比例小:“采购的费用可以抵扣,工资不能抵扣,折旧费不能抵扣,管理费、运输费这些都不能抵扣,不能抵扣的部分大概有40%到50%。”

2018年8月10日,国务院召开的“降成本减负担专项督查座谈会”上,远东控股集团党委书记蒋锡培提出了几点减税建议,引起了广大反响,包括:

(1)降低增值税率。将目前的三档增值税 16%、10%和6%改为两档10%和5%;

(2)将利息纳入增值税抵扣;

(3)降低企业所得税。目前中国企业所得税法定税率为25%,高新技术企业为15%。在全球减税浪潮背景下,建议将企业所得税法定税率降至20%,高新技术企业降至10%。

(2)普惠式、降税率式减税

普惠式减税:

财科院院长刘尚希指出:“除了营改增带有一定的普惠性,其他减税措施往往是特惠式减税,比如对中小企业、高新技术企业,出台一系列优惠政策”,企业的减税感受不明显。

降税率式减税:

过去减税主要在税基上做文章,比如企业所得税的税前扣除、企业研发费用税前加计扣除、固定资产加速折旧等。

但这种方式计算复杂,藏在暗处,带给人们的心理感受不大;市场更期待降税率式的减税。

那么政策当局能否回应市场的这种期待?

减税的阻力在哪里?

市场有观点认为财政宽松的主要约束是3%赤字率约束,

3%赤字率约束最早来源于《马斯特里赫特条约》,随后成为发达国家普遍接受的赤字率上限,但3%并非不可突破。

构成约束的并不是赤字率,而是赤字率上升背后的宏观加杠杆风险。

稳增长是现阶段工作重心,但宏观杠杆同样构成政策约束。国务院副总理刘鹤在10月19日答记者问时指出:

“尤其是要处理好稳增长、调结构、防风险的关系,一方面要保持经济增长的稳定性,另一方面要防控好金融风险,保持宏观杠杆率的相对稳定。”

而减税必然扩大赤字,继而威胁宏观杠杆。

看债务率两个公式:

政府债务率=政府债务/GDP

债务率变化=利息支付+财政赤字-经济增长

理论上其他条件不变,减税导致赤字上升,会导致债务率上升,直接威胁宏观杠杆。

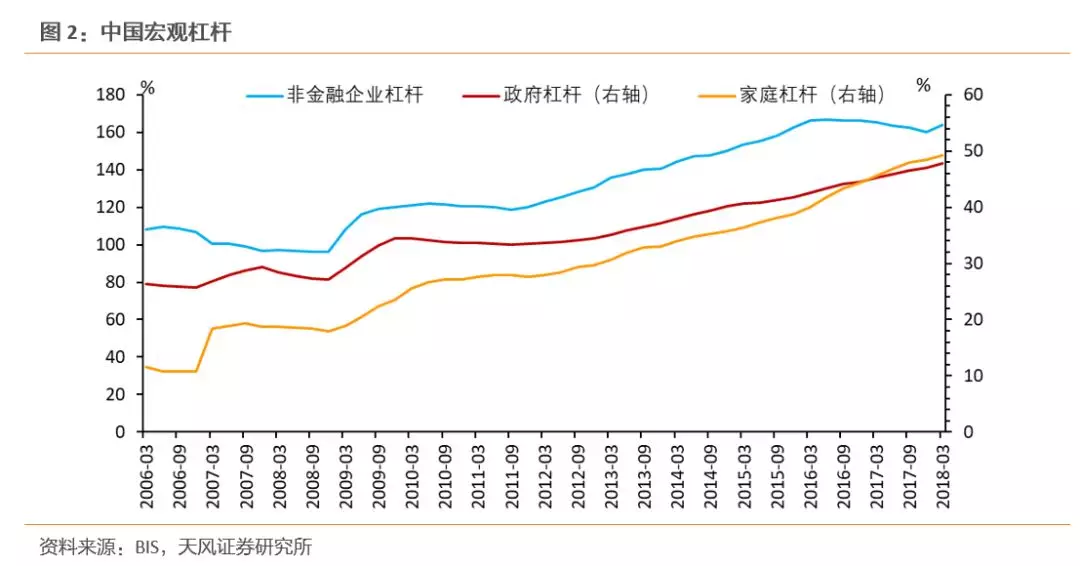

从我国宏观杠杆率看,企业杠杆高位企稳,家庭杠杆持续上升,政府杠杆平稳上升托底经济。减税主要看政府杠杆率的可上升空间有多少。

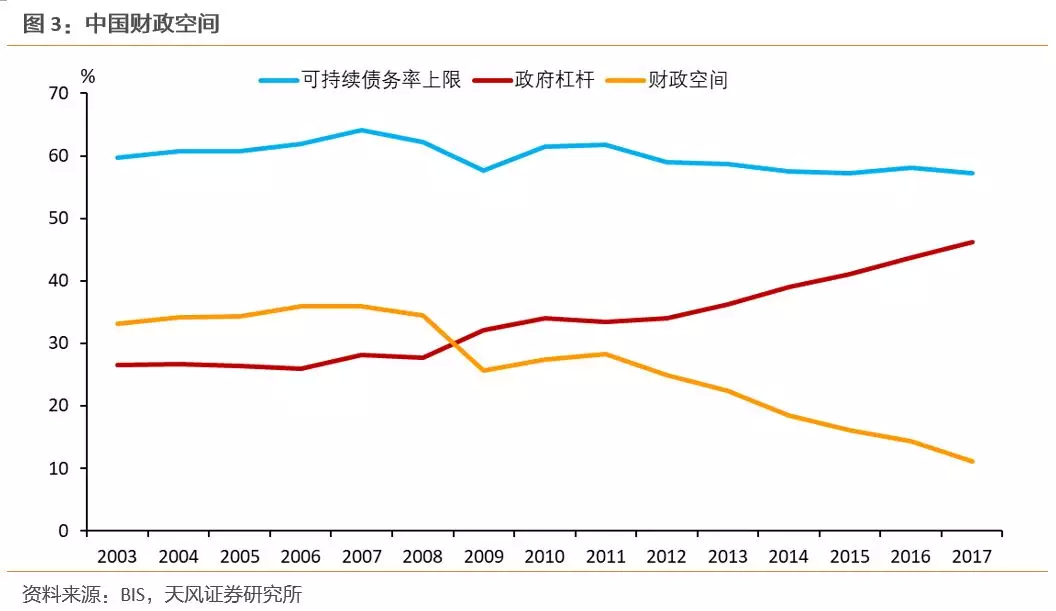

我国财政空间有多大?

IMF提出财政空间的概念,用以衡量债务率(政府杠杆率)的可上升空间。具体而言就是举债能力减现行债务率。IMF近期正推动对各国财政空间计算,主要思路是:

(1)计算可持续债务率(举债能力)的上限,

(2)计算max(可持续债务率上限-现债务率,0),即为财政空间。

我们按照IMF的方法对中国的财政空间进行测算:

(1)中国可持续债务率上限相对稳定,但持续下降,

(2)政府杠杆率的持续上升严重挤压了财政空间,

其中政府杠杆率采用BIS的测算。

2017年有11.11%的财政空间,即政府杠杆率的可上升11.11%。那么这个空间有多大呢?

影响财政空间的因素有很多,最主要的是当前政府杠杆水平,除此之外,从债务率变化公式中可以看到:经济增长和利率水平也会影响可持续债务上限,进而影响财政空间:当经济增长强劲时,可以化解更多的债务压力;当利率水平较低时,债务付息压力不大,债务可持续性增加。

(1)政府杠杆与财政空间

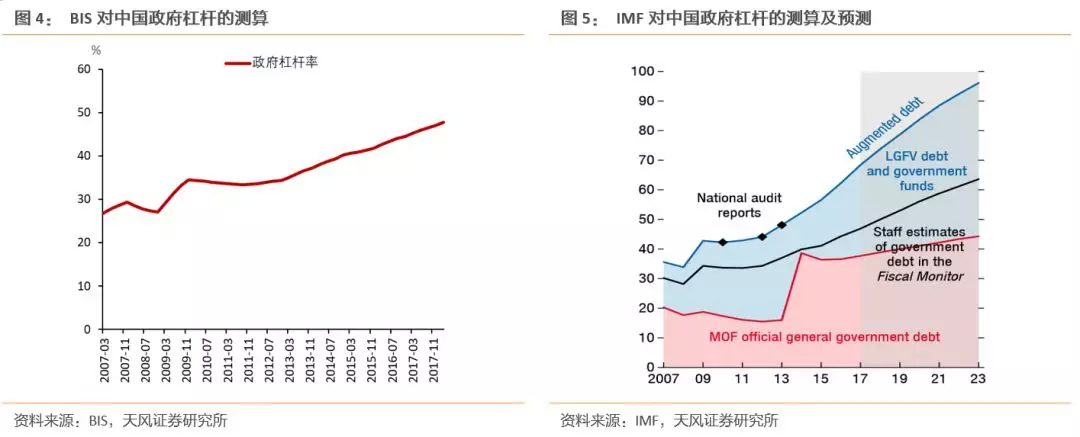

国内缺乏政府杠杆的权威数据,我们可从IMF和BIS数据中看政府杠杆的走势。

BIS对中国政府杠杆的测算并未包括地方政府融资平台,IMF对中国政府杠杆的测算分为三个层次,红线是官方口径(国债+地方债)、黑线是IMF估算口径、蓝线是包含了地方政府融资平台债务的政府杠杆(官方口径+地方政府隐性债务)。IMF测算结果表明:地方政府隐性债务仍是主要的增量贡献。

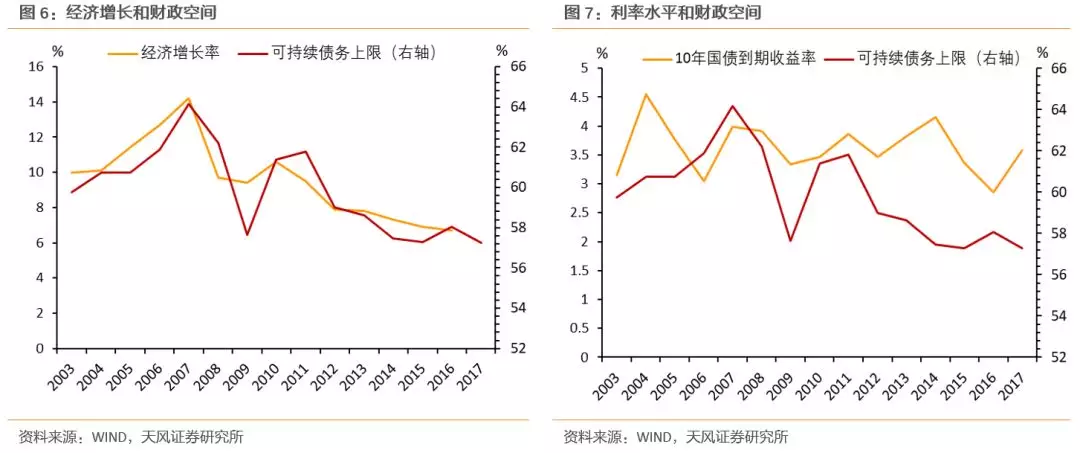

(2)经济增长、利率水平与财政空间

经济增长和利率水平主要通过影响可持续债务的上限,进而影响财政空间。

当前利率水平相对较低,有利于债务上限的上升。但可持续债务上限持续下降,主要原因还是经济增速的持续下行,利率水平对财政空间的影响较小。

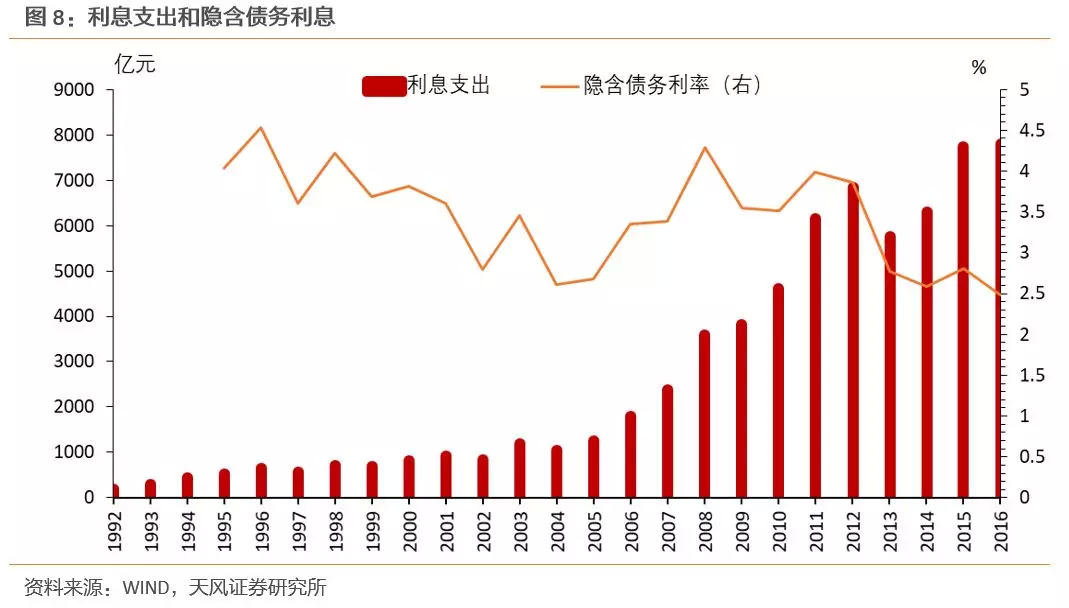

利息负担不仅和利率水平相关,还和债务存量相关,可以直接观察利息支出。

我国2016年才开始在财政收支数据中公布利息支出数据,因而我们用统计局资金流量表中的利息支出数据。用利息支出除以BIS公布的我国政府债务存量,进而得到隐含的债务利率。

我国政府利息支出基本逐年上升,2005年开始增速提升。2013年利息支出有所下降,主要是得益于利率的下降,而非债务存量的压减。15、16年利息支出有所企稳。

(3)财政空间的未来变化

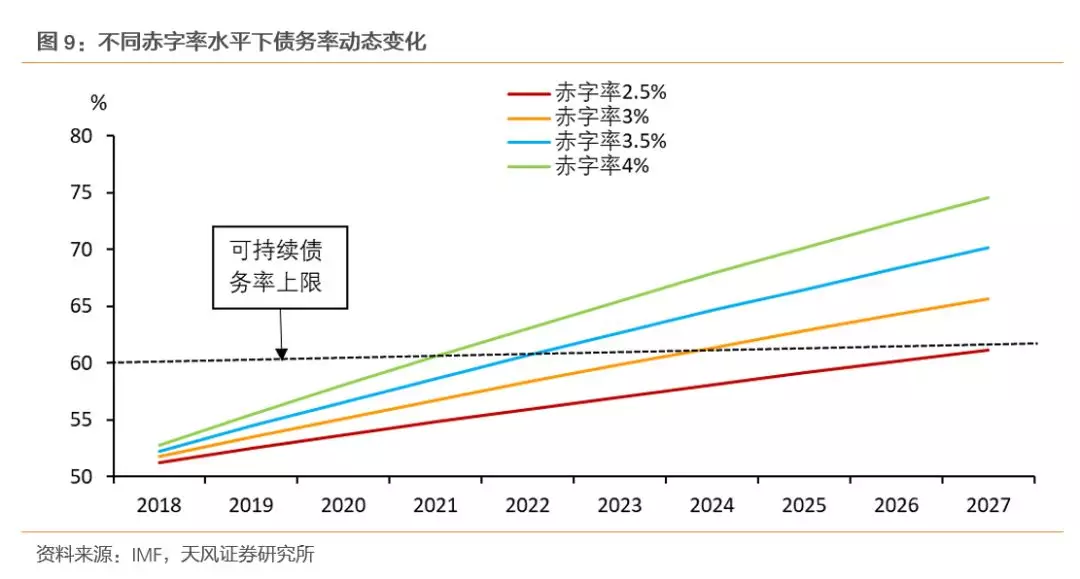

假设可持续债务率上限稳定在60%,当前政府杠杆率为50%,债务利率为3.5%,经济增长率为6%,计算不同赤字率水平下,债务率的未来变化:

假设可持续债务率上限稳定在60%,当前政府杠杆率为50%,债务利率为3.5%,经济增长率为6%,计算不同赤字率水平下,债务率的未来变化:

2018年目标赤字率水平为2.6%,如果按照当前赤字率、经济增长和利率水平线性外推,政府债务率上升速度在年均2%左右,宏观杠杆率约束是一个3至5年的中期约束。

地方政府隐性债务和财政空间

我国政府杠杆率为46%,可持续债务上限为57%,杠杆率还有10%左右的上升空间,以上是静态分析,对于未来还有一个减税以外比较复杂的领域,就是地方政府隐性债务问题。

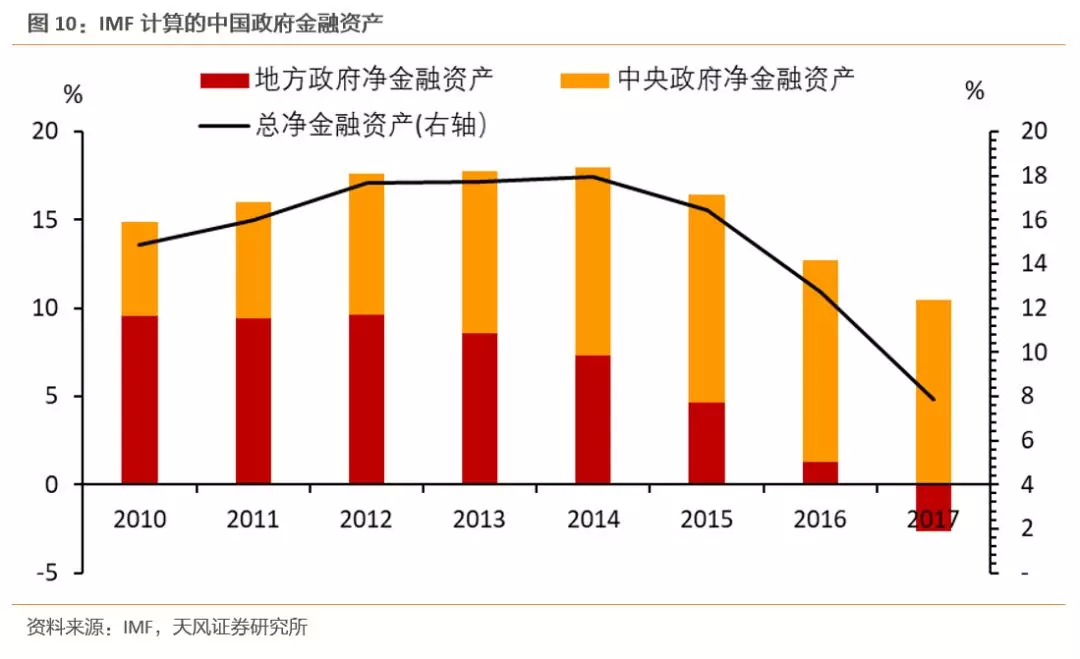

按照IMF的估算,假如考虑地方政府隐性债务,我国政府杠杆率约为70%,这就意味着我们已经没有财政空间。因而,决定我国财政空间的关键就在于:地方政府隐性债务处置是否会影响预算内行为。

对于地方政府隐性债务,地方政府自行处置的原则已经比较明确,中央不会救助更不会二次置换。但化解过程不免需要地方政府匹配一定的财政资源。根据IMF计算,2017年地方政府净金融资产已经为负,单纯依靠地方政府资源化解隐性债务力有不逮,因而,隐性债务的处置考验着财政空间的弹性。

如果最终这10%的杠杆上升空间需要为地方政府隐性债务化解留下余地,真正用于减税的加杠杆空间就受到制约。

减税规模有多大?

进一步计算减税规模能有多大。减税的主要阻力是宏观加杠杆风险,即使暂不考虑地方政府隐性债务的影响,财政空间约束下,赤字率一般不会超过4%。

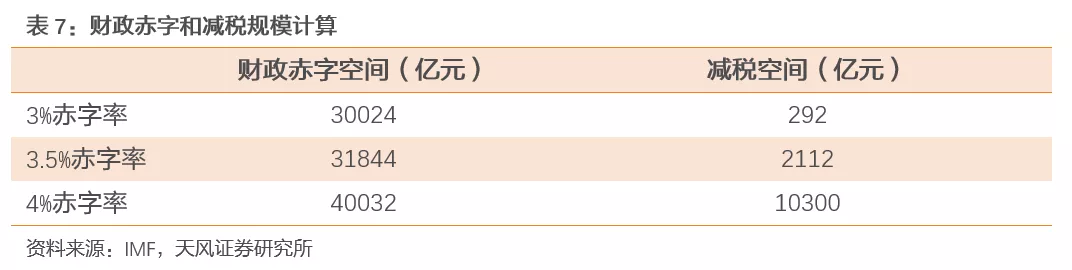

假设名义GDP按照10%的增速增长,分别计算出3%、3.5%和4%赤字率下的财政赤字;

将2018年的宏观税负、非税收入、财政支出线性外推,在不施加额外减税刺激,财政收支自然演化的情境下,2019年财政收支差额将为29713亿元。在4%的赤字率约束下,大约有10000亿左右的减税空间。

但如果考虑地方政府隐性债务的影响,赤字率约束更紧,空间无法打满,那么减税可能小于10000亿。但如果考虑减税对经济的刺激作用,GDP增速提高,也可能在不触及4%赤字率的情况下实现减税10000亿的效果。综合来看,10000亿是2019年可能的减税规模。

总结

我国减税规模由年初的1.1万亿扩大到1.3万亿,市场仍在期待进一步增值税、企业所得税改革,以及降税率式减税。

但为何迟迟没有看到更为明确的行动?

我们认为减税最大的阻力是宏观杠杆问题,主要看政府杠杆率的可上升空间有多少;

根据IMF的方法计算,未来我们政府杠杆率的可上升空间在10%左右;按照当前赤字率、经济增长和利率水平线性外推,政府债务率上升速度在年均2%左右,宏观杠杆率约束是一个三年左右的中期约束;

如果将地方政府隐性债务计入政府杠杆,则当前已经没有财政空间;

根据财政空间约束计算,同时考虑地方隐性债务的严格管理,我们未来新增减税空间可能在10000亿左右。

风险提示

减税幅度不及预期;经济超预期下行。

(编辑:文文)