本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。作者Cody。

在过去的一个多月,作为美股市场上最耀眼的人工智能概念股——英伟达(NVDA.US)。股价连续下跌,从2018年10月1日的最高292.76美金,下跌到最低2018年11月16日的最低161.61美金,股价回撤幅度近45%。

作为曾经华尔街最宠爱的公司之一,机构和散户都必备的人工智能概念股,英伟达在最新一季度的季报后连续暴跌,创造了52周新低。人们不禁也会嘀咕,英伟达究竟发生了什么?难道昔日的人工智能第一股就此凉凉?

在回答英伟达究竟发生了什么之前,我们需要先普及一个概念,以帮助我们了解英伟达的时代背景。即凭什么英伟达这家做GPU的公司,能够成为近年来市场上的人工智能第一股。

人工智能的商业模式是什么?

人工智能这个产业的标志性兴起事件,无疑是当时Deepmind 团队的Alpha Go 与围棋世界冠军李世石的史诗对决。当时,所有人都不看好Alpha

Go,但结果却出人意料。Alpha Go 四比一完败李世石获胜。

人们惊叹于Alpha Go的强大时,聪明的商人也看到了里面能够改变世界的商机。很快,紧随其后,一大批从事于人工智能的公司,如雨后春笋一般崛起。那么人工智能是怎么运作的呢?为了方便理解,我们可以简单的拆分为三个步骤:

1、我们获取了大量的原始数据。

2、我们通过人工智能算法工程师,把这些原始数据输入到人工智能算法里。

3、在大量计算能力的支持下,人工智能算法将这些数据处理之后,输出成更智能的信息,应用到终端产品上,让终端产品变的更加智能。

所以,在这三个步骤里面,我们可以看到,人工智能有三个核心要素是必不可少的:

1、大量的原始数据

2、算法工程师

3、大量的计算能力

而在这三个核心要素里面,刚好英伟达这家公司,就牢牢的占据了算法工程师和计算能力这两个核心要素。

在计算能力上,因为相比CPU,英伟达生产的GPU,更适用人工智能所需的大规模通用并行计算能力。所以很多人工智能公司,都购买英伟达的GPU作为人工智能训练芯片。

另一方面,英伟达投入大量时间和金钱培育的CUDA编译器,在GPU工程师的使用场景里占有极高的市场份额。对于这些算法工程师而言,习惯于CUDA编译器,也成了英伟达这家公司在软件层面上的一个护城河。

因此,从某程度上来说,英伟达再人工智能领域具有先发优势和垄断效应,基本上目前所有的人工智能相关公司,都会采购英伟达家的产品。

自然而然,英伟达也从一个做游戏芯片的硬件厂商,转型成了现在以人工智能为核心竞争力的科技公司。其财报里面,也将业务划分成为了游戏、专业视觉化、数据中心、自动驾驶、授权和代工五个领域。

在市场的眼里,从英伟达转型成功的那一刻起,英伟达就被赋予了人工智能第一股的概念,成为华尔街宠儿。在盈利和业绩增长的戴维斯双击下,英伟达市值节节攀高,成为一个非常典型的从众交易(crowd trading)。

有句话说,天才与疯子只有一纸之隔。其实在资本市场上,从戴维斯双击到戴维斯双杀也不过转瞬之间。

拥挤交易的特征是什么?其一就是投资者对其风险偏好逐步提高,企业的估值倍数不断提升。这一点从英伟达的历史PE变化,就能够一窥端倪。

数据来源:彭博,云锋金融整理

成也萧何败也萧何,高昂的估值成了英伟达近期股价下挫的根本原因,那么从结果来说,引起这次事件的催化剂是什么呢?我们可以从英伟达发布的最新财报寻找原因。

从英伟达的最新季报开始说起

英伟达在2018年11月15日美股盘后,发布了最新一季度的财报,报告显示:总收入31.81亿美金,同比+21%,但是环比却是负增长。而且,对于下一个季度的业绩预期展望,是27亿美金,环比负增长近17%。

投资者对于英伟达这家公司给予了极高的增长预期和估值水平。如此差劲的业绩预期展望,无疑给了投资人一记重锤。

在英伟达的财报里面,管理层把收入放缓的原因,主要归咎为mid-range Pascal products 的GPU渠道库存积压。而导致渠道库存积压的深层原因,却是数字货币下跌。

挖比特币需要矿机,矿机运行哈希算法需要算力,算力来自于采购的英伟达GPU。火热的数字货币行情给了英伟达GPU零售业务巨大的需求市场,但是一旦数字货币行情下跌,大量的矿机挖矿成本高于数字货币价格,自然会把这些矿机淘汰。这些被淘汰的GPU进入了二手市场,不仅导致了GPU价格持续下跌,更是让短期市场需求完全饱和,对上游英伟达的产能产生了负面冲击。

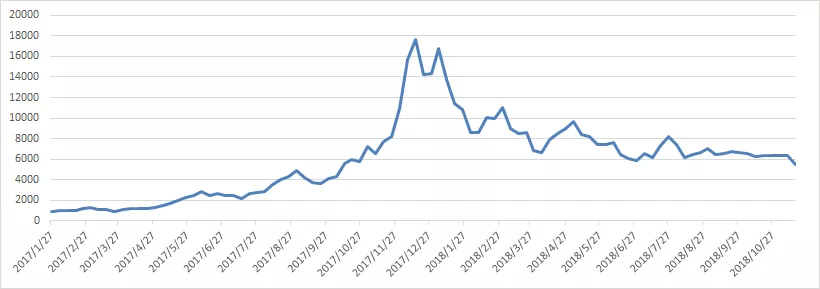

数据来源:pcpartpicker.com (价格单位:美元)

BTC价格趋势

数据来源:彭博,云锋金融整理 (价格单位:美元)

那么这个影响会持续多久呢?据英伟达的管理层自己披露,预期的库存积压可能需要1-2个季度才能释放完毕。但是,从更保守的角度来看,如果数字货币进一步下跌,并且长期在低价位运行的话,释放出来的二手GPU增量会更多,这对于英伟达无疑是一场有关时间和价格的鏖战。

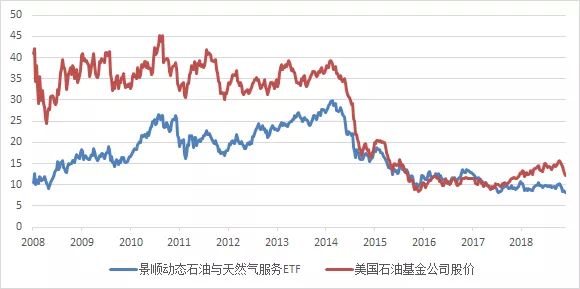

同样的情况,我们也可以在油服行业和原油的关系中获得借鉴。原油价格自从2008年后持续下跌,虽然在2016年触底反弹,但是初期过剩的油服产能,并没有因为油价的复苏有所改善。以油服行业ETF为例和美国石油ETF作比较也可以看出,油价的波动和反弹并不改变油服的持续衰退。

数据来源:彭博,云锋金融整理

那么英伟达的GPU呢?从业绩拆分上来看,英伟达零售GPU的销售收入主要划分到游戏收入领域,2017整个火热的数字货币行情,带动了挖矿市场的蓬勃发展。从季度收入增长上也可以看出,2019财年的一季度的游戏业务增长,相比2018财年一季度游戏业务同比增长近68%。

数据来源:彭博,云锋金融整理

游戏业务,目前依然是英伟达整个收入板块最主要的收入来源,收入占比始终在50%左右。快速增长的收入,支撑起了英伟达高昂的估值。但是一旦数字货币市场走熊,价格下跌,大量二手GPU持续流入市场,导致英伟达游戏业务市场需求不断萎缩,让占比50%收入的游戏业务增长放缓,甚至进一步下滑到q1FY18的十亿美金收入水平,那么对英伟达的估值体系无疑是致命的打击,这也是英伟达业绩展望预期不佳的重要原因。

游戏之外

除了游戏业务之外,投资者更关注的两个业务是自动驾驶(Automotive)和数据中心(date center)。

在英伟达的估值体系中,数据中心和自动驾驶一直都是支撑英伟达人工智能信仰的重要业务。因为他们都是人工智能领域里最落地的商业场景。但是,从最新一季的财报显示,数据中心的增长数据在放缓,而自动驾驶大规模增长的时间点还未来到。

数据中心在整个英伟达的收入构成中,目前是仅次于游戏的第二收入来源。如何理解这项业务?可以简单的把他理解为其他科技公司在做人工智能云计算平台,需要采购英伟达的GPU。比如Google、亚马逊、IBM这类大公司,英伟达在数据中心上的收入对应的是这些公司在资本开支上的成本。

数据中心的环比增长速度从上上个季度的16%环比增长,到上个季度的8%,再逐步下滑到现在最新的4%环比增长,或许可以看出或许两个问题:

1、阶段性的人工智能市场容量增长放缓,有可能在人工智能大规模商业落地场景出现前,这些大公司在数据中心服务器上的投入正在审慎性的放缓。

2、同行业竞争者开始进入。尤其像华为也在推出自己人工智能芯片,与微软这样的公司型大客户洽谈合作。Google的TPU也在进入人工智能芯片训练端的市场。从逻辑上说,云计算具有规模经济的竞争特征,能够压缩自己的成本是这些需要建立数据中心公司的诉求。而且,在人工智能大规模爆发的时候,这些科技公司肯定也不会眼睁睁的,看着英伟达独享如此巨大的一个市场。这也让投资者开始担心,英伟达是否还能独享这一块高利润的蛋糕。

而在英伟达的自动驾驶业务上,最主要的问题是,目前体量较小,单季度收入仅1.72亿美金,占比5.4%。从大规模增长的角度来看,市场预估是在2020年,比如是与英伟达合作最密切的传统车厂沃尔沃,也要在2020年才能量产基于英伟达Xavier方案的L2自动驾驶车辆。又或者像市场认为的,5G通信才能带来自动驾驶的根本改变。总之,目前的自动驾驶业务还不足以成为英伟达的潜在业绩增长点,并且在2020年来到之间,还存在巨大的不确定性。

所以总结一下,英伟达的现况——受人工智能概念的影响,英伟达短期过高的估值成了股价调整的根本原因。而在业绩上,因为数字货币下跌带来的产能过剩,以及数据中心增长放缓和自动驾驶的进展缓慢,也让投资者开始担忧英伟达的未来业绩增长能力。

价值还是价格

回到投资本源的问题上,价格与价值的关系。格雷厄姆说过,股市短期是个投票机,而长期是称重机。很多时候,股票价格是围绕着股票价值上下波动。

从目前的价格问题上看,目前英伟达的静态PE估值22倍,对应最新一季度20%的同比增长速度看起来比较合理。但是不可忽视的,下一季度环比增长为负,同比零增长的一个状态。同时,数字货币下跌导致的二手GPU泛滥,对英伟达的负面究竟能够持续多久,会对冲掉多少的正常增长,并且数据中心这类高毛利润业务的增长放缓,是否会影响到英伟达公司的毛利润和净利润,导致动态估值变得更昂贵。这些都是很多投资者都关心,却也很难完全弄明白的事情。

除了价格,在价值的问题上,投资者应该关注英伟达的GPU在人工智能领域的垄断地位是否牢固,人工智能商业场景的落地难度究竟有多难,落地后的市场容量规模究竟有多大。

这些因素才决定英伟达的长期投资价值关键因素,而这也是科技股投资的难度和魅力所在。

结尾

当人工智能第一股的股价表现和数字货币强相关时,我们就明白了。

热闹的数字货币市场才是盈利的基础,而那些无法带来利润的人工智能故事,都将在市场风险偏好下降时面临无情的质疑。

时隔20年,是否还有人记得,当年互联网泡沫,人们疯狂地将所有故事制造的泡沫狠狠摔在脚下?

当风暴来临时,华尔街不相信故事,也不相信眼泪。