本文来自微信公众号“Kevin策略研究”,作者刘刚、董灵燕。

报告要点

整体情况:增长依然强劲,低基数推动增速进一步提升、回购贡献不大;金融加速、科技减速

核心趋势:收入增长放缓,税改推动利润率继续扩张,但成本压力加大

增长质量:ROE抬升、现金流改善;投资放缓,中小企业偿债压力加大

前景展望:增速将逐渐回落,特别是科技板块;成本端压力显现,但整体或依然稳健

美国三季度业绩期接近尾声,目前已有近90%的公司披露了业绩。考虑到整体市场特别是一些龙头和科技公司的盈利增长前景是当下投资者最为关注的焦点、也是决定市场表现的核心变量,我们在本文中将从整体增长、驱动因素、增长质量、未来前景四个维度对三季度业绩进行梳理;并就税改影响、海外资金回流、回购、投资、杠杆等关键问题做出分析。

整体情况:增长依然强劲,低基数推动增速进一步提升、回购贡献不大;金融加速、科技减速

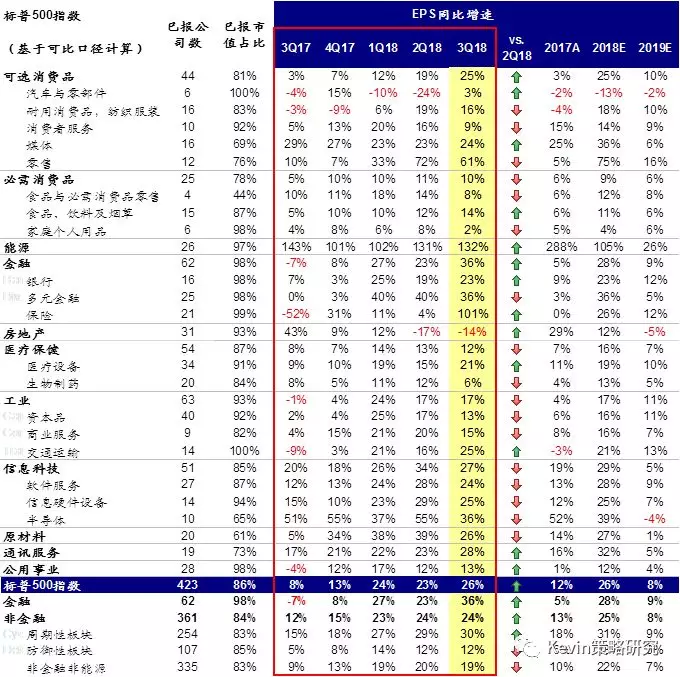

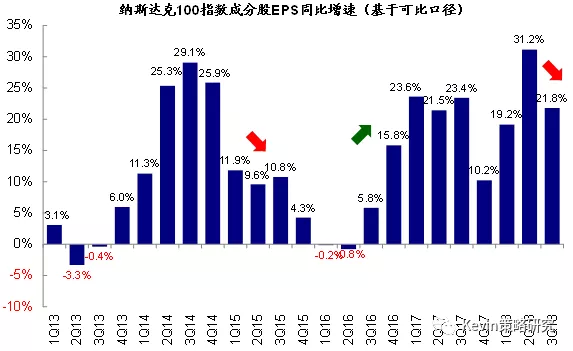

与10月初以来疲弱的美股市场表现、特别是投资者相对谨慎甚至悲观的预期相比,美股三季度业绩的实际增长情况要强劲的多。可比口径下,基于市值占比86%的成份股计算,三季度标普500指数EPS(扣除非经常损益)同比增长26.1%,不仅没有减速、反而较二季度的23.4%和一季度的23.6%进一步抬升,部分是得益于去年三季度因飓风冲击保险和航空公司业绩造成明显的低基数。比较而言,纳斯达克100指数EPS同比增速从上季度的31.2%大幅回落至21.8%。

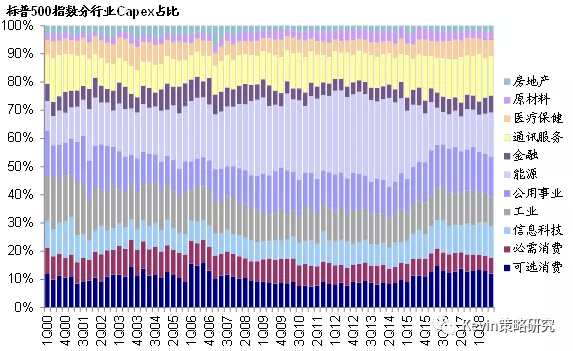

板块层面,信息科技、能源、通讯服务、大金融依然是增长的主要来源,合计贡献了近19个百分点。增速对比上,三季度呈现出较为明显的金融加速、信息科技减速的分化,这与近期价值与成长风格明显分化的表现一致;也与我们在《美股2Q18业绩:税改与投资支撑强劲增长;增速或逐渐回落》中提示的科技板块增速或逐渐慢于整体的趋势契合。

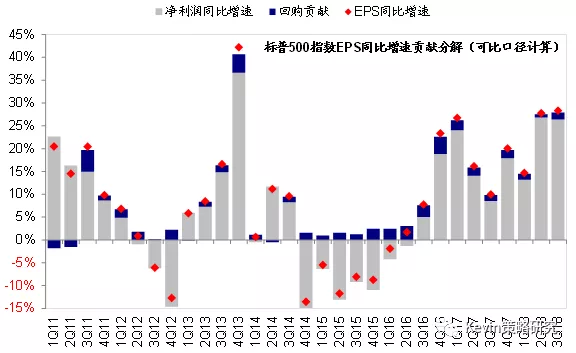

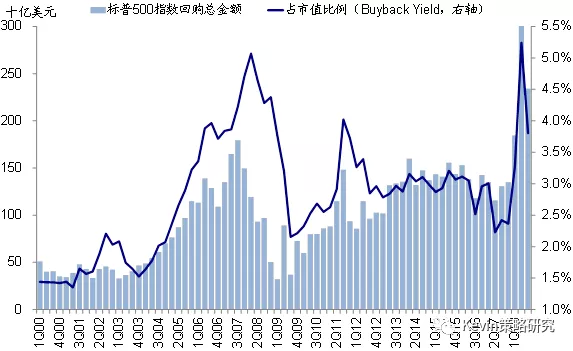

关于市场较为关注的股份回购的影响,三季度回购对EPS同比增长的贡献虽然所有抬升,但相比净利润的增长贡献依然微不足道(同口径下的贡献幅度仅为约1.4个百分点)。

从盈利意外角度,美股三季度业绩超预期比例高达79%,高于二季度。然而,市场对正面意外的反应明显不足、对负面消息却更为敏感,这在一定程度上也说明了整体市场情绪的脆弱。

标普500指数与分板块EPS盈利增速情况一览

三季度标普500指数EPS同比增长26.1%,高于上季度的23.4%

纳斯达克100指数三季度EPS同比增长21.8%,较上季度的31.2%显著回落

信息科技、能源、通讯服务和多元金融对三季度EPS同比增速贡献最大,合计贡献占比56.5%

三季度股份回购的贡献虽然所有抬升,但相比净利润的增长依然是微不足道的

核心趋势:收入增长放缓,税改推动利润率继续扩张,但成本压力加大

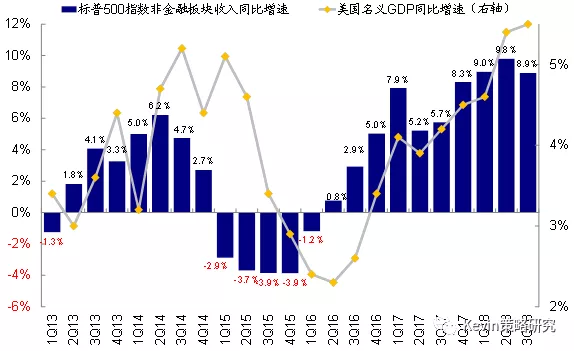

相比整体依然强劲的EPS增长,三季度美股非金融企业的收入增速较二季度普遍出现回落(8.9% vs. 二季度9.8%),仅个别板块例外,这也是投资者担心未来增长前景的主要原因之一。

成本端方面,三季度美股非金融企业净利润率依然得以继续扩张,主要得益于税改效果的继续显现。静态测算,单纯税基变化对三季度标普500指数非金融企业~24%的净利润同比增速贡献了约8个百分点。不过与此同时,其他主要的成本和费用项,如原材料、人工(工资增速)、财务费用等方面的压力仍在继续显现。往前看,大宗商品价格因需求疲弱而回落可能起到一定缓解效果,但贸易摩擦带来的成本增加、以及工资增长和财务费用的压力预计仍会继续对企业的利率润带来压力。

三季度标普500非金融板块净利润同比增速基本持平于24%,收入增速小幅下滑,净利润率进一步抬升

三季度美国名义GDP同比增速进一步抬升至5.5%,但标普500非金融板块收入放缓至8.9%

从过去12个月数据来看,标普500非金融板块收入同比增长9.2%(vs. 二季度7.8%),净利润同比增长18.6%(vs.二季度15.6%),净利润率从9.4%抬升至9.7%

美债收益率进一步上行,标普500非金融板块利息费用同比增速(TTM)从7.4%抬升至8.1%,但投资级信用利差小幅回落

失业率进一步降至3.7%的历史低位,工资增速已经开始抬升…

…三季度标普500指数销售管理费用同比增速(TTM)从5.9%大幅抬升至8%

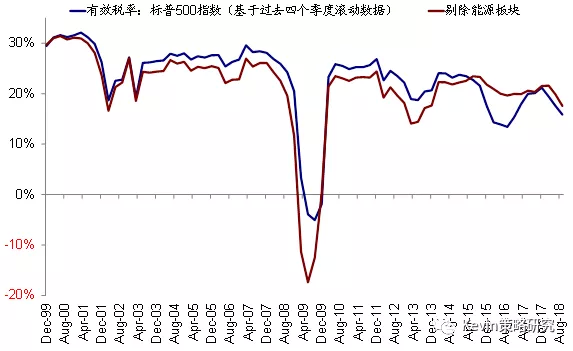

三季度标普500指数有效税率(TTM)为15.9%,较上季度的17.6%进一步降低

可比口径下,静态测算,单纯税基的变化对三季度标普500指数非金融企业~24%的净利润同比增速贡献了约8个百分点

增长质量:ROE抬升、现金流改善;投资放缓,中小企业偿债压力加大

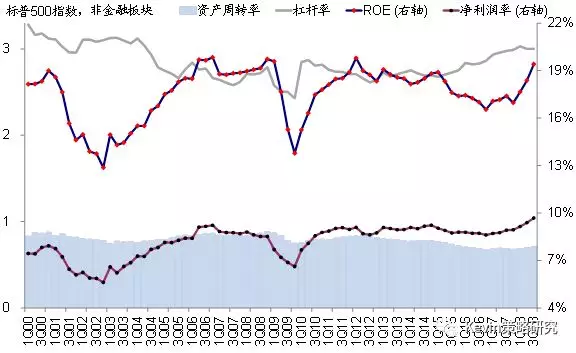

三季度美股非金融企业ROE在净利润率和资产周转率的推动下继续抬升至19.4%(过去12个月口径,vs. 二季度的18.4%)。与此同时,在依然强劲的盈利增长推动下,非金融企业经营性现金流也有所改善,这都显示美股整体的增长质量依然稳健。

净利润率和资产周转率共同推升ROE,杠杆率基本持平;企业税负降低,利息费用负担小幅增加,但尚未对盈利造成明显拖累

从企业的在手现金和短期投资资产看,经历了前两个季度因为税改推动企业存留在海外的资金回流而导致的大幅回落之(参见《美国海外资金回流去向了哪里?》),三季度美股非金融企业的在手现金占总资产比例基本持平,而短期投资资产(罗素3000指数全市场口径)甚至小幅回升(由于企业回流资金需要出售原来以短期有价证券形式存留的流动性资产,因此这一水平的变化可以近似作为海外资金回流规模的一个近似),这都表明三季度海外资金回流的速度可能较前两个季度有所放缓。从宏观角度,根据BEA的统计,前两个季度,海外资金回流的规模约为4644亿美元,而海外存留的流动性资产总规模预计为1.1万亿美元。

三季度非金融板块经营性现金流(TTM)同比增速从7.6%升至10.9%,能源和非能源板块增速均有所抬升

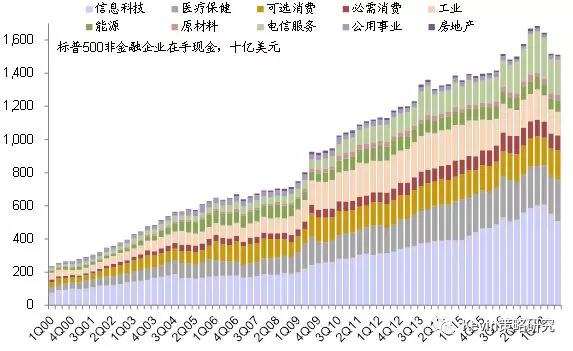

三季度非金融板块在手现金约1.51万亿美元,与上季度基本持平,科技和医疗保健板块合计占到一半

三季度标普500指数回购占市值比例从5.2%回落至3.8%

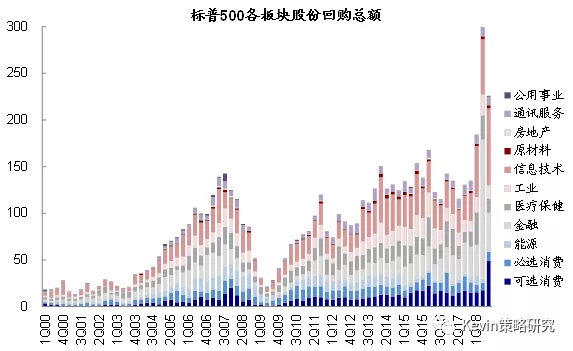

在标普500指数~2338亿美元的回购中,信息技术和可选消费占比分别高达35.3%和21%

相比前两个季度,罗素3000指数非金融短期投资资产甚至小幅回升,这可能表明三季度海外资金回流的速度较前两个季度明显放缓

根据BEA的统计,前两个季度,海外资金回流的规模约为4644亿美元

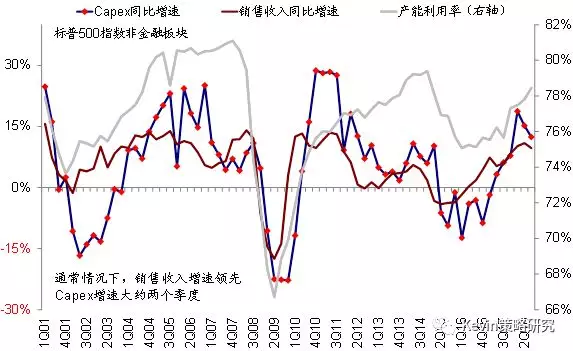

投资方面,三季度标普500指数非金融板块Capex同比增速放缓,从二季度的15.2%回落至12.4%,这与宏观高频的耐用品订单和其他领先指标如PMI新订单等近期所反映的走势一致。往前看,企业投资能否继续维持相对高速增长值得密切观察。从历史经验看,如我们在《海外配置系列之投资周期(2):全球投资周期身处何处?》中所分析的,在经历了不断加速的“抬升期”之后,除非有外力扰动,在惯性的作用下,企业投资增速通常会维持在相对高位较长一段时间,即所谓的“平台期”。

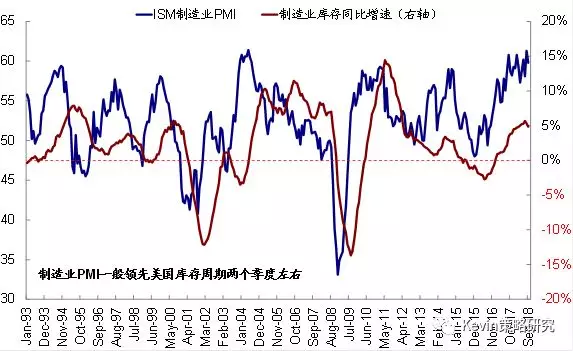

三季度美国制造业PMI进一步攀升并突破61,制造业库存同比增速也维持较高水平,至9月小幅回落

需求(销售收入增速)走弱背景下,三季度标普500指数非金融板块Capex同比增速从15.2%进一步回落至12.4%,产能利用率进一步抬升

能源板块三季度Capex同比增速从34.5%回落至24.2%,非能源板块Capex同比增速也进一步回落至10.3%

在三季度非金融板块~1695万美元的Capex中,能源、通讯服务、公用事业和可选消费板块合计占比接近60%

杠杆和偿付能力方面,三季度非金融板块整体扣除在手现金后的净杠杆水平为65%,基本与二季度持平,接近金融危机前的高点;不过,个股净杠杆的中位数从二季度的58%抬升至62%,这表明中小企业杠杆的抬升要快于大企业;再结合利率覆盖率的降低,说明了中小企业在整体融资成本抬升的情况下,偿付能力降低。往前看,考虑到利率中枢仍有上行空间、依然处于低位的信用利差、以及未来几年到期量的不断增加,我们认为信用债可能会因此面临相对较大的风险,这与我们在《2019年海外配置展望:“美”中不足、“新”有余波》中的观点以及利率债>信用债的排序是一致的。

美国非金融企业个股净杠杆率的中位数从58%抬升至62%;而整体净杠杆率基本持平于65%,这表明中小企业杠杆的抬升要快于大企业

美国非金融企业整体利息备付率较二季度有所抬升,但个股中值从9.8下降至9.6,说明中小企业偿债能力有所降低

前景展望:增速将逐渐回落,特别是科技板块;成本端压力显现,但整体或依然稳健

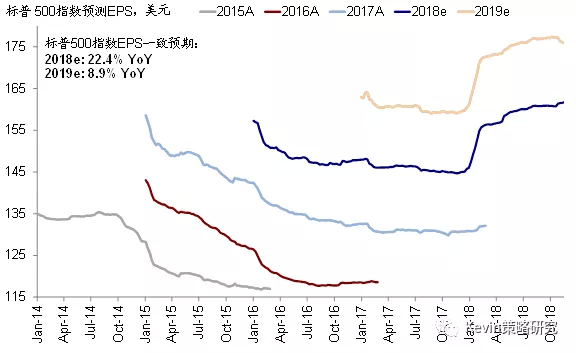

往前看,如我们在《2019年海外配置展望:“美”中不足、“新”有余波》所分析的那样,受税改税基消失和同比基数抬升影响,2019年盈利增速会较2018年明显回落,但预计仍将维持相对稳健的增长(当前市场预计标普500指数2018年EPS增长22.4%,2019年8.9%),主要动力来自于经济稳定增长下对需求的支撑、企业海外资金回流对投资的部分贡献(截至二季度,海外资金回流规模约4644亿美元,存留现金总量1.1万亿美元,参见《美国海外资金回流去向了哪里?》)、以及税改效果的继续释放(五年内企业资产开支费用化处理等)。

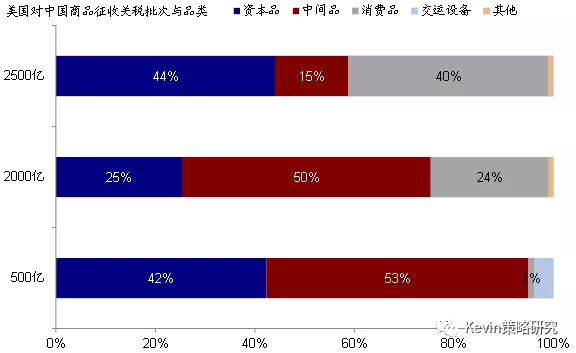

不过与此同时,企业成本端的压力也会进一步显现,如部分原材料、人工和财务费用等,进而对企业利润率造成侵蚀。此外,贸易摩擦如果持续甚至扩大,其负面影响也会从需求和成本两个角度开始显现,三季度已经有一些企业(如3M、卡特彼勒等)在业绩指引中提到原材料价格抬升的影响。如果贸易摩擦进一步扩大到所有中国进口产品,由于余下2500亿美元产品以消费品居多,会对美国国内通胀产生更大压力;而对中国收入敞口更大的半导体和科技硬件等板块将最为受损(参见《贸易摩擦对美股盈利影响的情景分析》)。实际上,近期市场对2019年的盈利预测已经出现一定幅度的下调,特别是纳斯达克指数的下调幅度更为明显。

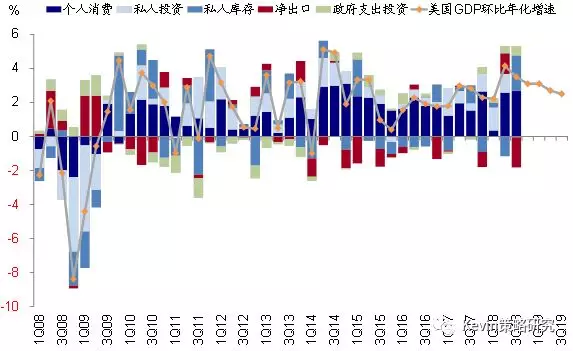

美国三季度实际GDP环比增长3.5%,往前看增速或将放缓

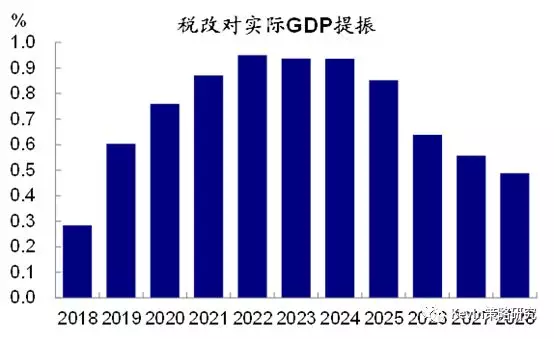

CBO预测税改在2019年~2022年对实际GDP提振的幅度从0.6ppt攀升至1ppt,2026年以后才逐渐递减

受税基调整影响,2019年盈利增速会明显回落

当前市场预计标普500指数2018年EPS增长22.4%,2019年8.9%;但近期有所下调

…科技股居多的纳斯达克指数2019年盈利下调的更为明显

余下2500亿美元中国进口商品以消费品居多

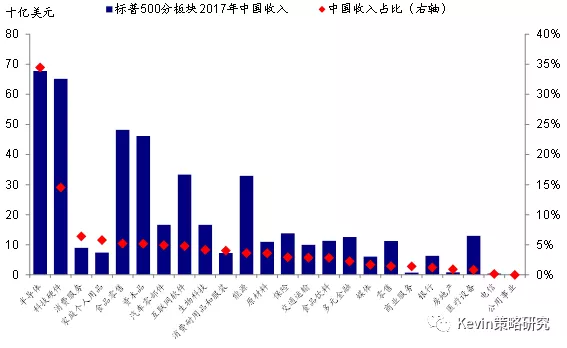

标普500指数半导体、科技硬件、消费服务、家庭个人用品、互联网、资本品等板块对中国敞口最大

(编辑:林雅芸)