花10年时间,唯品会(VIPS.US)用特卖电商建构其自己的护城河,今年年中,唯品会从不再专门做特卖,到特卖战略升级,其价值赋能否能让其重燃活力?

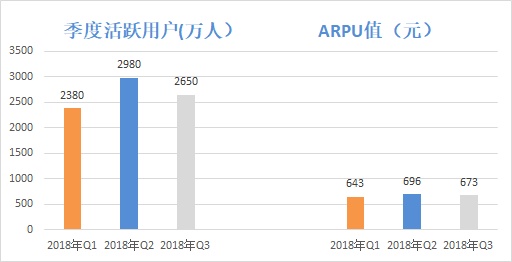

智通财经APP获悉,近日唯品会发布了最新的三季报,营收达178亿超市场预期,其活跃客户同比增长11%。深耕特卖领域十年的唯品会于今年年中重回特卖,且通过腾讯及京东导流贡献了三季度约22%的新客户,但是环比来看,其季度活跃用户数及ARPU(每用户平均收入)值均为下滑。

这是否也表明电商的野蛮发展的时代已然过去,竞争在不断升级,唯品会这个电商行业的一匹黑马,想要再次加速奔跑着实不易。

早在2017年5月份的时候,唯品会财务官就公开表示:我们低估的分析是有道理的。彼时,唯品会股价还在13美元以上。此后,2017年第四季财报发布后,其营收增至241.3亿人民币(单位下同),市值再次突破100亿元美元。

但是2018年一季报其营收下降至199亿元,此后增速放缓,其后股价一路下挫,截至11月16日美股收盘,唯品会报5.84美元,估值38.7亿美元。

(行情来源:富途证券)

客户粘性持续改善,重要经营指标环比均下降

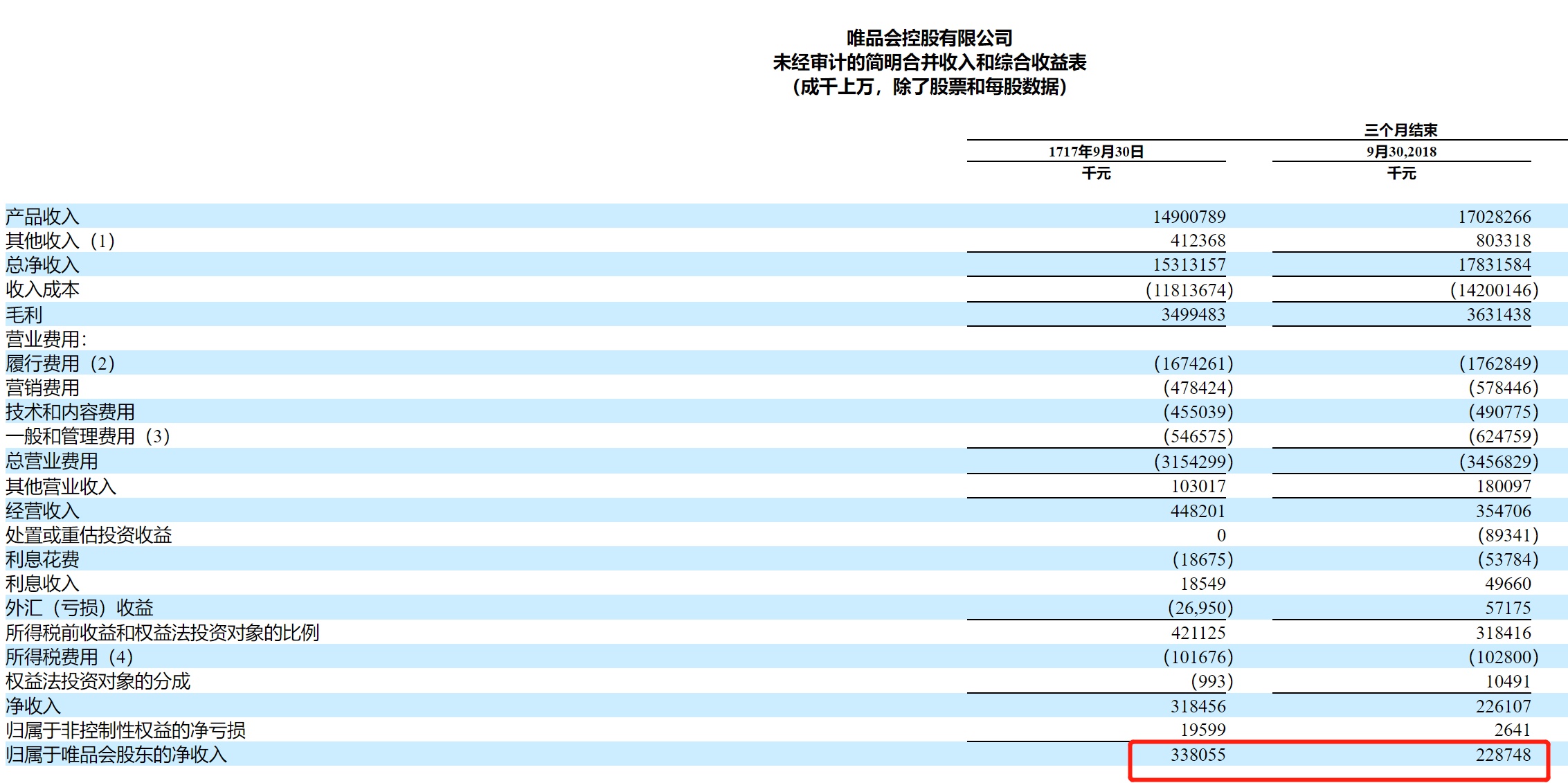

智通财经APP获悉,第三季度唯品会净营收同比增长16.4%,为178亿元;净利润连续24个季度盈利,活跃客户的数量同比增长11%,每位客户平均收入同比增长约5%,公司的客户粘性持续改善。此外,本季度约85%的客户是回头客,96%的订单由回头客提供。

从以上数据来看,唯品会的客户粘性持续改善,业务亮点颇多。

但是单季营收增速再次回落并低于20%,今年二季度,唯品会营收增速为18.4%,今年一季度及去年四季度其营收增速分别为24.6%和27.1%。

从净利润同比增速来看,非美国通用会计准则(Non-GAAP)下归属股东净利润为5.008亿元人民币(单位下同),较去年同期的5.598亿元同比下降10.5%。

此外,GAAP准则下,唯品会第三季度净利润为2.29亿元,较去年同期的3.38亿元同比减少32.2%。

从关键数据来看,其环比也有所降低,如第三季度活跃用户为2650万人,第二季度为2980万人,环比下滑11%;ARPU值第三季度为673万元,第二季度为696万元,环比下滑3.3%。

值得一提的是,唯品会第三季度的毛利率为20.4%,而去年同期为22.9%,唯品会表示主要是由于公司投资于促销活动。

其利润的下滑,主要为经营利润率的下滑,如2018年第三季度的经营利润率由去年同期的2.9%下降至2%,且经营利润由去年同期的4.48亿元同比下降21%至3.55亿元。

去年12月腾讯、京东以8.63亿美元重金入股唯品会,溢价55%,这也就打通了唯品会的主要瓶颈,即主要受制于新增用户增速放缓。此前市场预期从2018年下半年开始腾讯+京东入口才会对唯品会财报带来直接影响。

但是从第三季度唯品会毛利率的下滑、经营利润率的下降,再对比2018年第三季度公司的活跃客户总数同比增长11%,且来自腾讯和京东的新客户数量占本季度唯品会新客户总数的约22%,这些数据表明,第三季度唯品会销售效率没有得到提升,与腾讯、京东合作的边际规模效应没有得到体现。

特卖模式是一场持久战,规模效应尚未体现

为什么说特卖模式是一场持久战呢?历史需要做一个对比。2017年第四季度,唯品会每股收益为0.22美元,人均消费同比增长22%,人均订单同比增长22%,用户复购率达84%,96%的订单是重复客户所购买。

对比2018年第三季度的数据,唯品会美股收益0.11美元,人均收入同比增长约5%,约85%的客户是回头客,96%的订单由回头客提供。

如果因“双11”的因素,将今年三季度与去年四季度的业绩没法对比,那么,投资者可重点关注今年四季度的数据,届时关于唯品会特卖升级转型的效果将更为清晰。

众所周知,今年年中唯品会董事长沈亚做出一个重大决定,带领唯品会重回特卖这一发家定位上。其实不管是消费升级还是消费降级,以更低的价格享受优质品牌商品是一个共识,因此对于追求质价比的消费群体,尤其是三四线甚至是小镇上的消费者,其甚至能花费较低的价格在唯品会上买到轻奢产品,这些消费群体必然对唯品会的粘性极强。

但是,毕竟“好货不贵”这个概念太泛了,如何锁住精准客户,并能持续满足客户对货品的需求,需要唯品会对货有超强的把控力。

一直以来,相较于其他电商平台而言,唯品会最大的核心优势是对货的把控力,因此能以优质品牌加绝对低价打造差异化的竞争优势。

智通财经APP了解到,今年10月,唯品会特卖战略升级为全渠道、全矩阵、系统化的特卖体系。如在主打高性价比货品的同时,还以“裸价”策略推动性价比升级,渠道层面,唯品会围绕“特卖”布局多层次的货品消化渠道“唯品快抢”、“最后疯抢”等栏目,其中“唯品快抢”专注单品特卖。

值得一提的是,截至2018年9月30日,约有230万客户参加了唯品会的超级VIP付费会员计划,比上一季度增长了21%。

从最新的销售数据来看,唯品会10月销售额较8月增长近80%,较9月份已经翻番。且从最新公开发布数据显示,11月1日至11月11日,唯品会实现交易额为102亿,同比增长27%。这也是唯品会首次披露“双11”交易数据。

据三季报披露,唯品会预计2018年第四季度净收入总额在261亿元至273亿元之间,同比增长率约为8%至13%。该营收增长水平也较为平淡。

但目前来看,根据唯品会10月及“双11”期间的销售数据进行分析,其2018年四季度业绩或将持续超出市场预期。