本文来自微信公众号“克而瑞地产研究”,作者为杨科伟、俞倩倩、姚郑康,本文观点不代表智通财经观点。

导读

11月14日上午,国家统计局公布了2018年前10月全国房地产行业的各项数据:10月商品房销售面积、金额环比降幅达15%以上,”银十”成交失色,成交均价也由9月的8751元/平米降至8535元/平米,“控房价”成效初显。而从投资开发角度来看,单月投资开发额环比回落,累计增速也比1-9月份回落0.2个百分点,增长后劲明显不足。与投资开发相关的新开工、土地购置面积增速等数据“降温”初有显现。

正文

一、10月销售面积、金额环比降幅达15%以上,低基数致同比仍增长

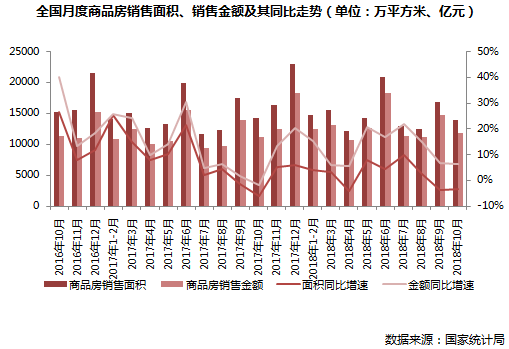

2018年1-10月销售保持着平稳的增长态势,商品房销售面积133117万平方米,同比增长2.2%,商品房销售额115914亿元,增长12.5%,但累计面积、金额增速双双下滑,较1-9月分别回落了0.7和0.8个百分点,市场转冷趋势较为显著。而从销售结构来看,东部和东北部地区下滑最为显著:东部地区前10月销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;东北地区市场热度也持续回落,销售面积同比下降了4.7%。而中部和西部地区虽然依旧保持着增长态势,但增速均有下滑,较1-9月增速分别回落为1.5%和0.3%。

从10月单月表现我们也不难看出颓势,销售面积、金额环比均出现15%以上的降幅,面积同比微降3.1%,金额同比增长6.3%但增幅缩窄,总体来看,“银十不银”,成交表现不及去年同期。究其原因,一方面调控持续“加码”,凡是此前短期内上涨过快的二三线城市基本都出台了遏制投机需求的相关措施,市场观望情绪浓厚;另一方面投资性需求预冷退烧,部分城市项目开盘去化不足五成,市场逐渐由卖方市场转向买方市场。从当前市场表现来看,一二线城市目前均迎来了“回调”,10月项目去化率仅为32%和31%,成交持续乏力,出现阶段性购买力瓶颈。

值得关注的是,“遏制房价上涨”的政策余波持续起作用,商品房的成交均价继9月后再起回落,由9月的8751元/平米降至8535元/平米,较本年最高点已回落4%,调控成效稳定展现。

二、谨慎投资、力保销售意愿强化,前10月开发投资增速继续回落至9.7%

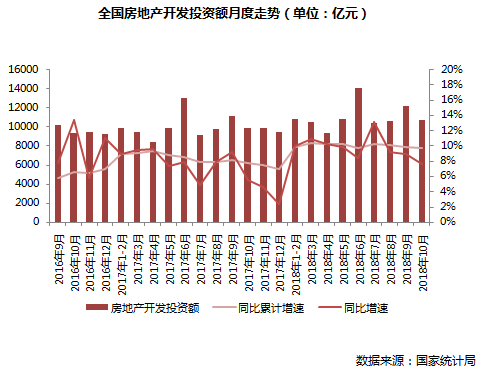

从投资开发角度来看,10月单月全国房地产开发投资额为10660亿元,环比下降12.23%,开发商的投资意愿有所回落;从1-10月整体来看,开发投资额累计增速依旧高位运行,但仍存在小幅回落趋势,1-10月份同比增长9.7%,增速比1-9月份回落0.2个百分点。

目前来看,累计投资开发增速依旧保持较高位置,主要源于房企都在加紧工期,意图在市场正式“降温”前出货,加快资金回笼,使得现金流尽早回正。但是,“金九银十”成色不足对当前市场信心或多或少存在一定的打击,最主要的影响体现在年末将至,开发商都面临“年终大考”,现金流无疑成为判断企业运营健康与否的重要标准,尤其是此前依靠“高周转”高速扩张的中小房企,还贷压力逼仄着企业调整运营策略,部分房企已经开始以促销等方式变相降价,“以价换量”积极备粮以“过冬”,这在一定程度上降低了其投资开发热情,使得增长后劲显得不足。

三、10月新开工量创2018年新低,土地购置面积增速开始向下回落

从房企新开工和土地购置两项指标来看,1-10月房屋新开工累计同比增速有所下降,房企新开工意愿初现低迷。前10月房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。单10月,新开工面积仅16171万平方米,为2018年最低,同比增速14.74%,环比下降16.17%。究其原因,主要是源于一方面市场转向已现,多数房企虽然以加紧工期、加快资金回笼的态度来迎接新的市场环境,但是部分中小房企心有余而力不足,另一方面10月由于公立假期较多是传统的开工低落月份,可用于施工的时间也相对有限。初现匮乏的资金流与有限的工期相结合下,10月新开工量创年内新低。

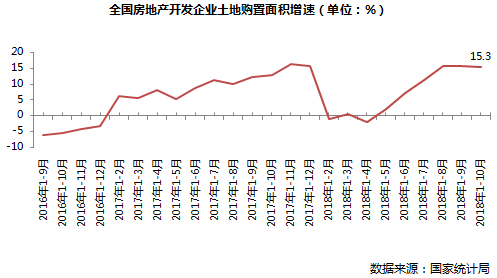

从土地购置等指标来看,房企拿地热情也有所减弱,2018年1-10月土地购置面积增速在近半年中首次出现下降。2018年1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。值得关注的是,土地购置面积与土地成交价款的共同增速回落表明了土地市场整体开始偏离上升通道。结合目前的土拍状况,供应、成交规模持续回落,底价成交、流派现象普遍存在,预期后续土地购置指标将维持小幅微降态势。

综上,我们对于后市给出如下几点判断:一是全年销售面积料将持平或微增,成交金额再创新高但增幅有限。二是今年最后两个月土地购置面积、新开工面积料将保持小幅回落,对投资开发增速也将造成一定程度的抑制作用。受到成交持续低迷的影响,土地投资谨慎和市场前景预期信心将受打击,市场客群观望情绪将进一步加重,进而加剧销售不畅;企业端,融资一再缩紧,房企资金周转愈加“笨重”,聚焦回款、谨慎投资将成为房企应对低潮普遍行为,故在一定程度上会压制开发投资规模。

(编辑:朱姝琳)