高盛(GS.US)对于很多中国人来说是个神秘的存在。

市场上有不少写高盛的书,书名都非常霸气,例如《高盛如何统治世界》、《高盛帝国》等。同样闻名的还有JP摩根(JPM.US)、摩根斯坦利(MS.US)。这三家顶级的华尔街券商同时也是美股上市公司,下文将对这三家券商的3季报进行全方位对比,看看谁才是华尔街的第一券商。

摩根斯坦利原是摩根大通中的投资银行部门,1933国会通过《格拉斯-斯蒂格尔法案》,禁止公司同时提供商业银行与投资银行服务,摩根斯坦利于是作为一家投资银行与1935年9月16日在纽约成立。

J.P摩根转为一家纯商业银行,不过后来J.P摩根也开始从事投行业务,因为摩根斯坦利的投行部门的人员资格更老,所以被称为“大摩”,而J.P摩根被称为“小摩”。

由于JP摩根有大部分营业收入来自商业银行的业务,而高盛和摩根斯坦利则几乎没有。为了更有针对性地对比,智通财经APP只统计JP摩根中的“公司和投资银行”和“资产和财富管理”这两个板块业务的数据。

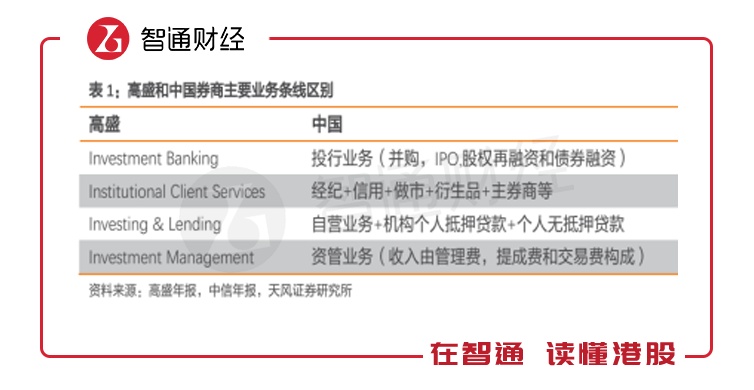

在业绩对比前,我们先了解下美国券商的营业收入结构,以高盛为例,高盛在3季报中公司业务分为四个板块,这四个板块跟中国券商的业务对照如下:

在机构客户服务(institutional client service)中,做市业务占比最大,未了更清晰地对比,下文将对做市业务单独列示。

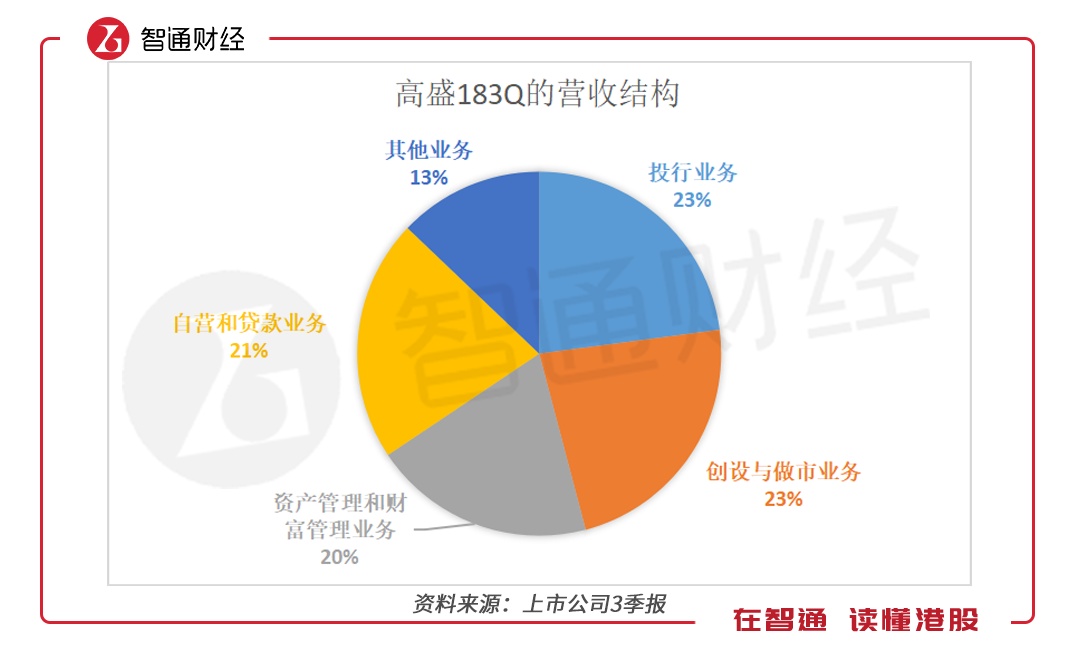

上图显示,高盛的收入来源非常多元,传统的投行业务占比只有23%。资管和财富管理和创设与做市业务占超过40%,而这两块业务国内券商占比很小,特别是创设与做市业务,国内券商的交易量和高盛相比不是一个量级,这与中国还未形成成熟的多层次的资本市场有关。

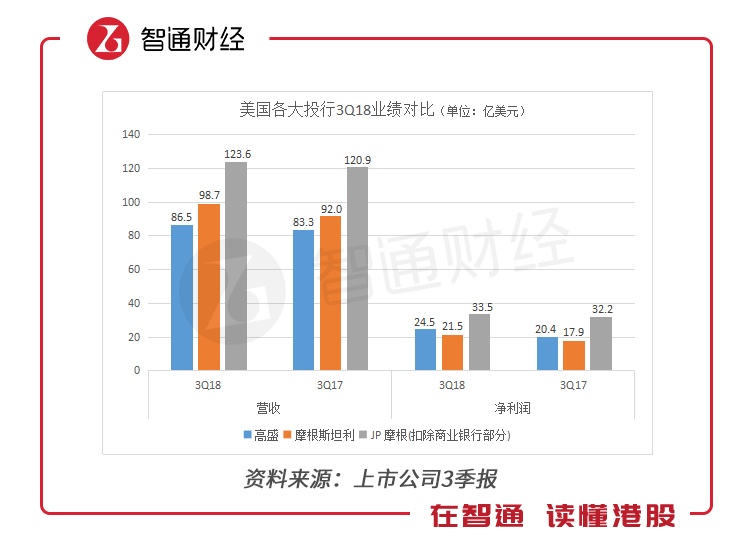

基本业绩PK:高盛营收垫底

从第3季度营收规模上看,高盛垫底,JP摩根的营收和利润都是最大,摩根斯坦利净利润最高。看来,“小摩”(JP摩根)不是真的“小”,“大摩”(摩根斯坦利)也不是真的“大”。

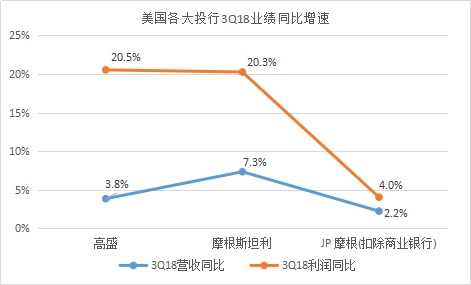

三家投行的3Q18营收增速在所有上市公司中排名靠后,从营收和利润的同比增速来看,JP摩根都是排名垫底,高盛和“大摩”的利润增速都超过20%,大大超过利润增速。

特朗普减税政策从2018年1月开始实施,企业所得税率从35%下降到20%,因此今年美国企业的利润增速普遍高于营收增速。但从明年开始,税改的因素将不复存在,明年的利润增速很可能会下滑。

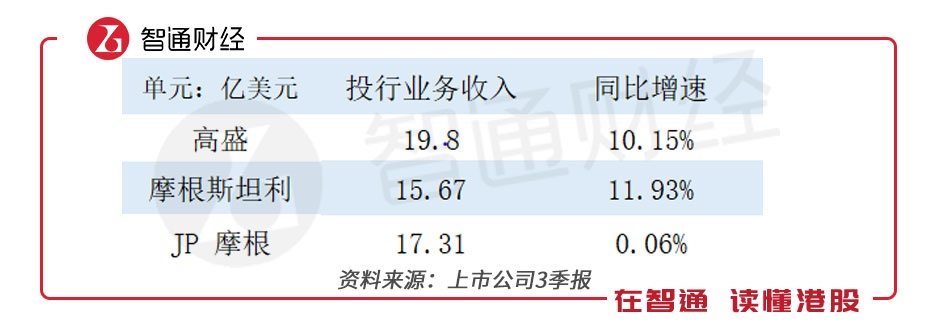

投资银行业务:高盛略胜一筹

投行业务是券商的老牌业务,包括财务咨询收入和承销收入两大部分。财务咨询收入指投行通过为客户提供并购、合并、分拆、风险管理及衍生品交易等服务而收取的费用。

承销是指投行为客户向投资者募集资金并交付证券的业务,承销方式IPO和私募两种形式,涉及各类证券和金融工具(股票、债券、金融衍生品等)。

对于投行业务,三家华尔街老牌券商规模相近,其中高盛最高,而JP摩根的同比增速最慢。

做市业务:JP摩根遥遥领先

在做市业务中,投行(例如高盛)作为交易对手与客户进行股票,固定收益、外汇和商品的交易,这也叫做市服务,收入来源是价差收入。按做市的产品不同,做市的产品分为股票和FICC。

FICC全称是固定收益、外汇及大宗商品(Fixed income, Currency and Commodities),不包括股票,因此也称为“广义”的固定收益产品。

FICC涉及的产品线包括利率产品(Interest Rate Products)、信用产品(Credit Products)、抵押贷款(Mortgages)、外汇业务(Currencies)、大宗商品(Commodities)等。

值得说明的是,做市业务不仅可以在场内(证券交易所内)执行,也可以在场外(也称柜台交易市场)执行。

做市业务收入来源于价差(bid/offer spreads)和市场成交量(反映市场活跃度),价差越大,价差收入越高。市场越活跃,佣金收入也会越多。从整体上看,J.P摩根的做市收入遥遥领先,高盛做市收入最少。

摩根斯坦利没有披露股票做市和FICC做市的具体数据,对比高盛和摩根斯坦利的数据,两家投行的FICC做市业务的收入差不多为股票做市业务的两倍,高盛在季报里解释:“3Q18市场(除股票市场外)整体上波动率较低,3Q的平均VIX指数(也称恐慌指数)持续下滑,导致市场活跃度降低,FICC做市收入出现下滑。”

第三季度,随着美联储加息,美元回流,全球范围内的股票市场剧烈波动,这高盛和JP摩根股票做市大幅增长的原因。

综上,3Q18年,三大投行FICC做市收入同比下滑,尽管股票做市收入增长的不错,但占比较小,所以整体上,三大投行做市收入增长停滞。

财富管理和资产管理业务:“大摩”最强

《格雷姆-里奇-比利雷法案》在2000年3月11日起开始实施后,美国的商业银行与投资银行可以全方位地开展金融业务,因此作为传统的“卖方”,高盛和摩根斯坦利也开始从事资产管理这种“买方”业务。高盛的资产管理规模(AUM)已经达到1.55万亿美金,“小摩”的AUM达到2.1万亿美金,它们的实力不输大部分基金公司。

在资产管理和财富管理这项业务上,“大摩”的营业收入最高,高盛垫底,但同比增速最快。摩根斯坦利在财富管理业务上实力强大,财富管理业务收入达44亿美元,客户资产超过2万亿美金。

三家顶级券商各有千秋

通过对三家券商的各项业务进行对比,智通财经APP发现,三家券商各有千秋, 虽然高盛的名声比“大摩”和“小摩”响亮许多,但在实际业务层面并未领先。

伯克希尔-哈撒韦(BRK.US)在第三季度新建仓J.P摩根,以及增持高盛,看来巴菲特还是挺看好美国老牌券商。目前这三家企业的市值远低于美国的互联网巨头,但他们毕竟是“百年老店”,他们目睹并参与了美利坚合众国的崛起和登顶,它们背后也充满了传奇的“故事”,因此值得我们持续关注。