在季度平均日活同比增长229%,净收入同比增长520.3%的情况下,趣头条股价却以大跌12.92%收盘。

这一份三季度报背后,究竟隐藏了什么?

图:韭菜们的内心独白

净亏损同比增长9290.9%

趣头条虽说对标的是今日头条,但目前还处于规模扩张及商业化模式探索的初期,因此,趣头条的变现模式是相对单一的,主要的收入来源,则是广告收入,这也是移动内容聚合APP最基本的收入模式。

2018年第三季度,趣头条的收入为9.77亿元人民币,其中有8.96亿是广告收入,占总收入比重的91.7%,而剩余的8.3%的其他收入则来源于在线营销平台的服务收入。

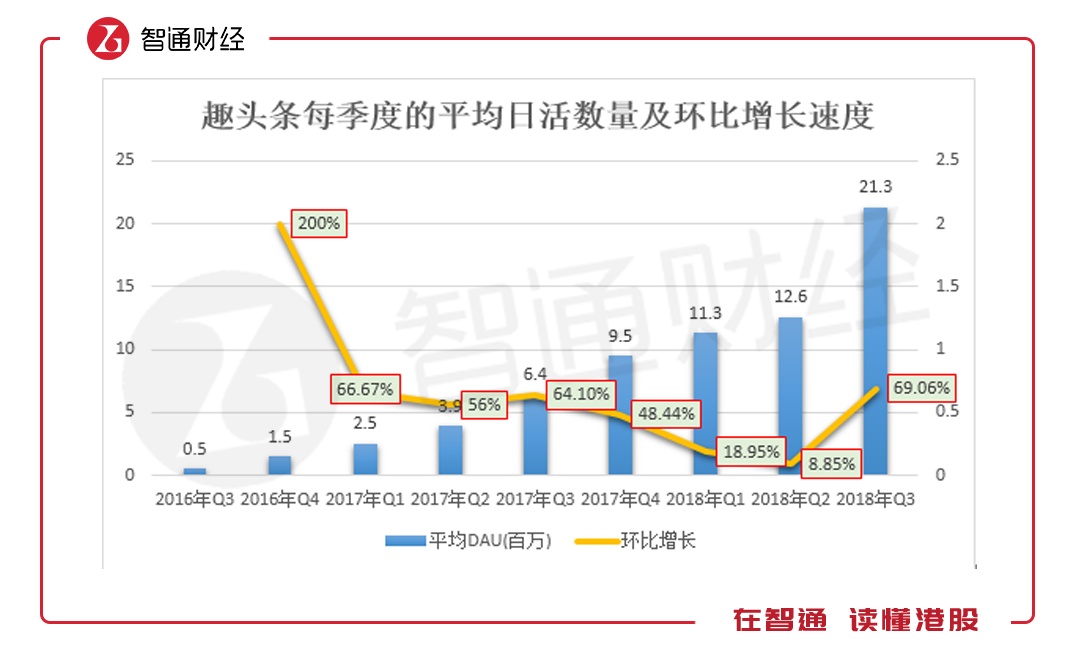

与去年同期相比,趣头条在今年第三季度的收入确实突飞猛进,同比增长近520%,环比增长也超100%。收入的增长,主要源于三点,其一是平均日活人数(DAU)的增加。趣头条APP内的平均DAU较2017年第三季度增长229%至2130万人,与上一季度相比,亦增长69.1%。

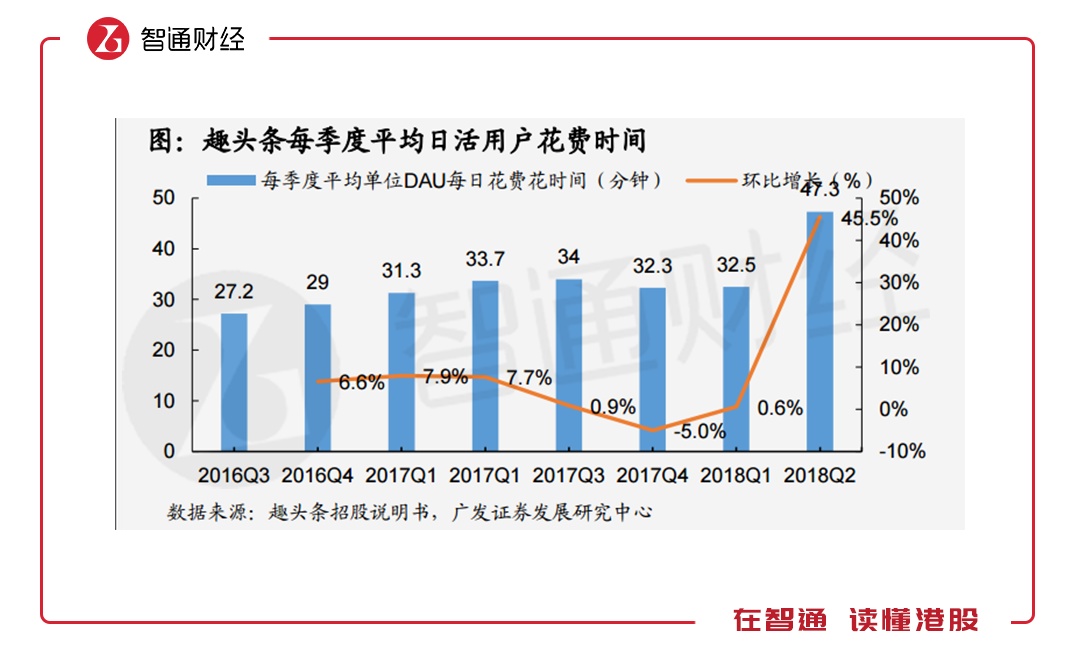

其二是每DAU平均每天所花费的时间提升至55.9分钟,比去年同期的34分钟增加64.4%,比上一季度的47分钟提升18.9%,用户黏度再次提升。

其三则是公司加强了商业化变现能力。

在收入的大幅增长之下,公司毛利亦“水涨船高”。2018年第三季度,毛利为8.23亿元,同比增长超500%,环比增长超100%。

但尴尬的是,在公司收入、毛利暴增的情况下,公司亏损也“不含糊”。去年第三季度时,公司仅亏损1146.1万,今年第二季度时,亏损虽有所扩大,但也仅2.12亿。而2018年第三季度,净亏损高达10.33亿,同比增长9290.9%。

如此爆炸式增长的净亏损,惊呆了一片吃瓜群众。对此,公司也做出了详细解释,这主要是由于会计上的技术处理所致。2018年1月时,趣头条创始人自愿锁定其持有的部分股份,并附加了限制性条款,而在上市之后,限制性条款解除,约7.18亿价值的股份被划分至股权激励费用,以美国通用会计准则(GAAP)处理业绩便录得超过10亿的净亏损。

为了能更准确的反映公司业绩情况,趣头条做了非美国通用会计准则(非GAAP)处理,在此准则下,2018年第三季度的实际净亏损为2.98亿元,同比增长2685.05%,环比增长163.7%。

即使在非GAAP的准则之下,趣头条亏损的速度仍远远高于公司收入、毛利的增长速度,且创始人的股票解除限制后,是不是意味着可以套现了?

狂甩10亿营销费用拉动用户增长

亏损速度高于收入增长速度,这会是趣头条股价大跌12%的原因吗?事实上,让资本市场担忧的地方并不像表面这么简单。

众所周知,趣头条的优势在于一套成熟的看文章、看视频打赏机制,该机制决定了趣头条用户下沉的战略定位,并通过“收徒模式”快速实现用户裂变。而今,在用户数量达到一定规模后,裂变效应开始减弱,公司为维持用户增长速度,则会从外部采购流量。这势必会导致公司用“收徒模式”所建立的低成本获客方式的成本有所上升。

通过数据的对比,或许更为直观些。2018年第二季度时,趣头条平均日活数量环比增长仅8.85%,这也是市场较为担心的,用户增量逐渐放缓,天花板显现。但在三季度,趣头条的平均日活数量环比增速猛涨至69.06%,看似稳定了市场信心,但这背后都是公司用钱砸出来的。

今年第二季度时,趣头条的销售及营销开支仅4.74亿元,但到了第三季度,该项费用增长120.46%至10.45亿元,而此时,研发开支仅有0.8亿元,不到销售及营销开支的十分之一。这样的一家公司,说是互联网企业,你信吗?一副销售公司的“吃相”。

反正上市有钱了,在甩开膀子砸钱后,不仅DAU增长了,其他方面也有所改善。最为明显的,莫过于季度平均日活用户花费时间。从2017年以来,趣头条每个季度的平均DAU花费时间在31—34分钟之间,但到了2018年第二季度,单位DAU所花时间直接增长45.5%至47.3分钟。第三季度时,单位DAU所花时间再度提升,达到55.9分钟,同比增加18.9%,这都是趣头条加大打赏力度所营造的“繁荣”场面。

内容制作与AI推送是关键

由此可见,让资本市场真正担心的是:在用户数量增长降至一位数时,趣头条用砸钱的方式,硬生生撬开用户增长天花板,使增长恢复的方式并不具可持续性。若公司想让用户恢复高增长,就得不断的往里砸钱,这也是趣头条短期之内不能解决的难题。

通过砸钱的方式占领市场份额从而崛起的列子并不少,最为典型的莫过于滴滴和上市之前的美团点评(03690),两者烧的钱虽然能甩趣头条几条街,但在烧钱的本质上,还是存在细微差别的。

滴滴和美团点评的烧钱,是在用户消费之后做打折优惠,企业所提供的服务,是用户真正在所需要的,刚需。反观趣头条,花钱请用户来消费,不管内容有用没有,反正有钱领就行,且打赏模式之下,用户基数越大,打赏的费用也就越高,这会冲淡互联网企业的规模效应。若打赏降下来以后,用户流失风险便会有所增加。

因此,趣头条发展壮大的核心在于培养用户观看习惯期间,提供真正优质的内容服务,这不仅涉及到内容制作、还涉及到AI推送技术,但从公司研发费用仅占销售及营销费用不到10%的比例来看,趣头条的路依旧很远。

且在公司经营上仍面临用户增长难题的情况下,伴随着美股的回调,趣头条的股价或许仍未见底。