对于投资者来说,看到垃圾股唯恐避之不及,恨不得弃之如敝履,垃圾股有什么春天呢?

别急,这里说的垃圾股并非真的是市场上那些没有投资价值或者是老千股,而是与垃圾为伍的环保企业。

随着经济发展以及人民生活水平的提高,全国城镇生活垃圾产量也逐年提高。

智通财经APP了解到,在当前的技术条件下,生活垃圾的处理方式主要有焚烧和填埋,极小一部分进行堆肥等其它方式处理。而焚烧的“减量化”作用,在寸土寸金的今天显得尤为重要,因此大部分时候还作为填埋处理的前处理。

近年来环境保护力度不断加强,公民环保意识迅速增强,“绿水青山就是金山银山”,市场上的环保公司也得到了更有利的成长环境,但是作为投资目标,股市上的环保公司貌似不那么受青睐。

垃圾焚烧“有利可图”,业务发展有保障

环保企业作为一种公共事业,在投资者眼里可能更多的是“不赚钱”“靠财政补贴”的角色,因此在投资市场上不受重视。

但实际上随着技术发展,垃圾焚烧的情况已经今非昔比。

智通财经APP统计到,2010至2016年,生活垃圾清运量和处理量由15805、12096万吨增长至20362、19673万吨,无害化处理率由76.5%增至96.6%,可见垃圾处理率得到了明显提高。

其中焚烧处理由2317万吨增长至7378万吨,填埋处理由9598万吨增长至11966万吨,年复合增长率分别为21.3%及3.6%,可以看到焚烧处理增长率远高于填埋处理。焚烧处理占比从19%增至37.5%,从柱形图可以更直观地感受到。

数据来源:中国统计年鉴

这一方面是因为垃圾焚烧处理可以减量、占地小,越来越受到重视,另外就是垃圾焚烧“减量化”也减少了填埋量,所以填埋处理量增速不高。

而垃圾焚烧占比的提升,一是因为相比直接填埋,垃圾焚烧也是“有利可图”的。除了政府财政补贴之外,如今垃圾焚烧发电已经成为一项成熟的技术和模式。

一般来说政府补贴占到营收的15%-30%,在60-100元/吨之间,部分发达地区如广东,甚至可以达到110元/吨;二是垃圾发电享受国家规定的上网电价,一般占到营收的70%-85%,但由于我国垃圾分类工作不足,导致每吨发电低于280千瓦时(日本已经超过这个标准),这一部分的电价若按0.65元/千瓦时计算,超过部分按当地燃煤上网电价计算。

另外就是垃圾焚烧的市场空间还很大,智通财经APP了解到,受限于国土情况,日本在1998年垃圾焚烧占比就达到80%,部分欧洲国家也早就达到70%,对比中国目前不足40%的占比来说,空间还很充足。

除了焚烧发电,还有一部分焚烧供热、售渣等。

所以如今的垃圾焚烧已经不再说简单地“擦屁股”式末端治理了,它是有自己的盈利模式的。

港市PE不高,值得关注

说完垃圾焚烧行业,时值各上市公司季报披露的阶段,智通财经APP再聊一下港交所的几个公司。

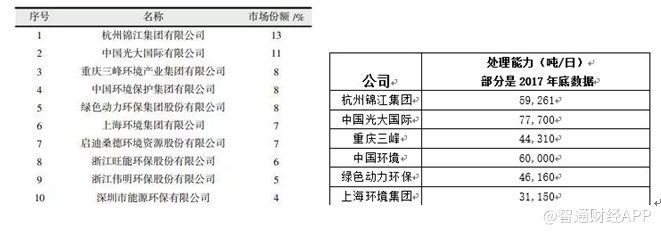

智通财经APP了解到,在香港上市并包含垃圾焚烧业务的公司有中国光大国际(00257)、绿色动力环保(01330)、东江环保(00895)等,而光大国际和绿色动力又是以垃圾焚烧作为主营业务的公司。

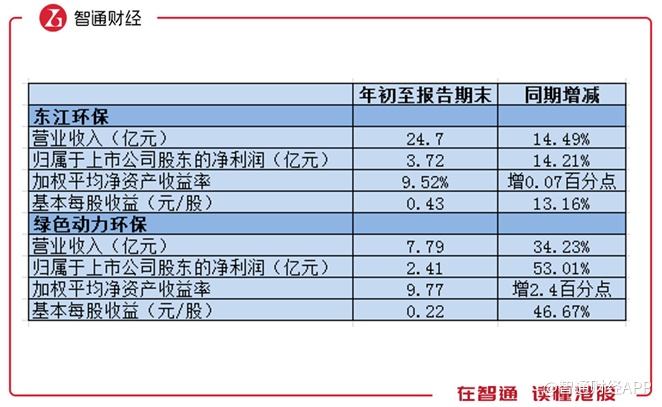

东江环保在今年前三季度实现24.7亿元营收,同比增长14.49%,归属于上市公司股东净利润为3.72亿元,同比增长14.21%。绿色动力环保在前三季度营业收入为7.79亿元,同比增长34.23%,归属于上市公司股东净利润为2.41亿元,同比增长53.01%。并且两个公司的ROE都将近10%。

数据来源:公司季报

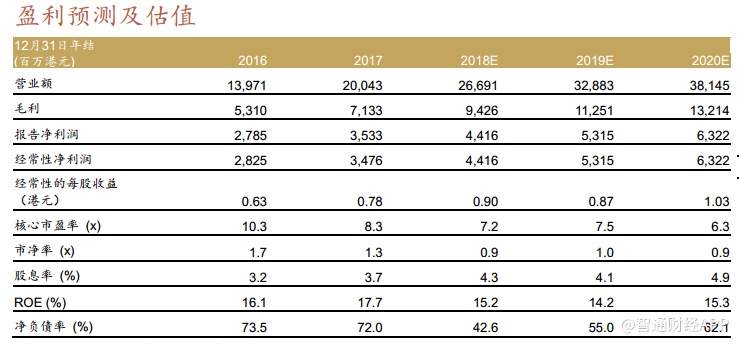

而不论是处理能力还是市占率,都处在龙头地位的中国光大国际,营业额保持了38%的年复合增长率,虽然受到利率等影响,目标价略受影响,但是招商证券国际通过估算预测仍然给出“买入”评级。并且本月5日,获GIC Private Limited场内以每股均价6.9154港元,增持196.8万股,总价约1360.95万港元。

光大国际能够处在龙头地位,与公司本身定位以及技术水平又密切关系。

智通财经APP从光大国际内部人士了解到,光大国际从2003年转型环保领域后,就直接定位在国际化市场上,并且由于充足的资金和政府资源,发展迅速。

近年来公司业务在技术发展的支持上,更是迅猛发展。从主营业务垃圾焚烧讲,光大国际目前已经处于亚洲第一,其自主研发的垃圾焚烧炉排炉达到了国际先进水平。

受益于其影响力,截止今年8月份,已签约54个垃圾焚烧项目,4.58万吨/日的垃圾处理规模。

但是,与所有香港上市的企业一样,环保公司也面临着低估值的窘境。

智通财经APP通过数据对比,发现在A股上市的同领域的公司PE明显高于香港上市公司,从同时在A、H上市的绿色动力(A股PE:76.235)和绿色动力环保(PE:12.791),以及东江环保(A股PE:22.808,H股PE:13.169)也可以明显看出来。

所以,智通财经APP认为,这些被低估的“垃圾”股,关注一下,也许会有意外之喜。

数据来源:富途证券