近日,中国旭阳集团有限公司(下称中国旭阳)向港交所递交主板上市申请,独家保荐人为国泰君安国际。

中国旭阳是综合焦炭、焦化产品和精细化工产品的生产商及供应商。按2017年数量计算,该公司是全球最大的独立焦炭生产商及供应商,亦在中国或全球多个精细化工产品领域处于领先地位。

中国旭阳虽然是全球最大的独立焦炭生产供应商,但面向的市场却主要在中国,业绩记录期间,该公司几乎所有收益都在中国产生。

2018年,由于钢铁行业复苏,焦炭需求随之增加,加上政府淘汰落后产能及环保政策导致供应减少,中国旭阳产品销售价格上涨,业绩也水涨船高。

今年上半年,该公司取得收入100.96亿元,同比增长5.2%;公司拥有人应占溢利6.93亿元,同比增加228.6%。

时间再往前推几年,该公司业绩增长也尤为迅猛。招股书显示,2015-2017年,中国旭阳总收益分别是99.93亿元、122.17亿元、186.58亿元,复合年增长率为36.6%。2015年该公司亏损5.07亿元,2016年开始扭亏为盈,全年实现公司拥有人应占溢利3.59亿元,2017年净利同比增长110%至7.55亿元。

供给侧改革为盈利最大推力

据智通财经APP了解,炼焦行业的价值链包括三个主要部分,即上游焦煤开采;中游焦炭生产;及下游钢铁行业及化工行业。中国旭阳处于中游的焦炭生产环节,港股的中国东方集团(00581)是其五大客户之一。

从产能周期看,中国旭阳收入与利润大增的这几年恰好是焦炭处于供需偏紧的环境。据了解,上两轮焦炭的产能投放周期在2004-2005年以及2009-2011年,随后焦炭的产能投放多年放缓。2016年,在供给侧改革的浪潮下,新增产能的投放受到严格控制,同时房地产、基建、汽车等投资增加带动钢铁需求回升,于是焦炭价格出现回暖。在这一年,钢铁企业扭转了2015年全行业亏损的局面,上游焦化的利润也出现了明显的回升。

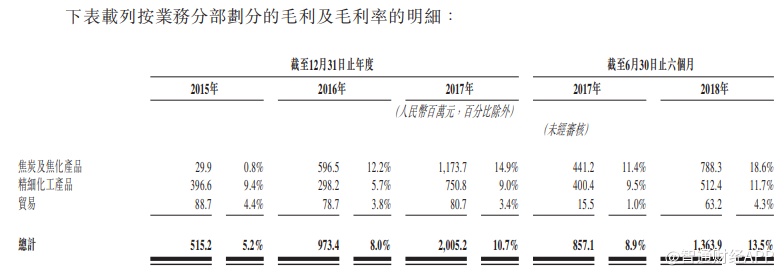

具体来看,中国旭阳运营三个业务分部,分别是焦炭及焦化产品、精细化工产品生产,及贸易。其中精细化工产品与焦炭收入规模占比相当,2018年上半年分别为43.89亿元、42.31亿元,占比为43.5%、41.9%,近几年来保持稳定,贸易业务收入占比呈逐年下降趋势,上半年占总收入的14.6%。

受上游煤炭开采企业及下游钢铁生产的影响,中国焦炭生产商的利润率极低。不过近年来,中国旭阳毛利率上升得很快,2015年仅为5.2%,到今年上半年已经提升至13.5%,接近鞍钢股份(00347)、马鞍山钢铁(00323)等钢铁企业的同期毛利率。

行业老大也有难言之苦

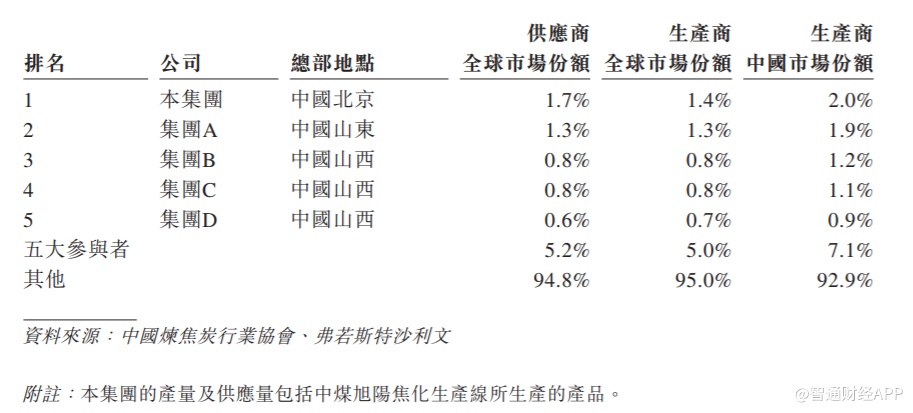

纵观整个炼焦行业,尽管供给侧改革仍在推进,产能过剩的问题依然存在,行业集中度也非常低。作为中国最大的独立炼焦企业,中国旭阳在国内的市场份额仅占2%,与排名第二的竞争对手相差不大,中国前五大独立炼焦企业的合共市场份额也仅有7.1%,剩下的92.9%市场份额由其他参与者分割。煤炭、焦炭生产及消耗量分散是导致行业集中度低的原因之一。

焦炭行业具有地区集中的特点,区间运输存在瓶颈,且产能利用率处于较低水平,特别是中小型炼焦企业。因此即使行业集中提高,关联公司之间的协同效应也不明显。

中国旭阳下游客户主要是钢铁制造商和下游化工制造商,因此其业绩表现依赖于钢铁行业及化工行业的需求。而以焦煤为主的原材料成本占比超过80%,因此公司对上游焦煤价格的波动也较为敏感,若煤炭价格上升,公司不能将成本上涨转嫁到下游,毛利率会承压。此外,如果钢价面临下跌回调,也会带动焦炭价格下行。

当前,在环保约束不放松的情况下,焦炭产能增长有限,炼焦供应短调节能力有限;需求方面,无论从房地产还是汽车行业看,下游的需求实际上都在减弱,这在一定程度上利空焦炭。

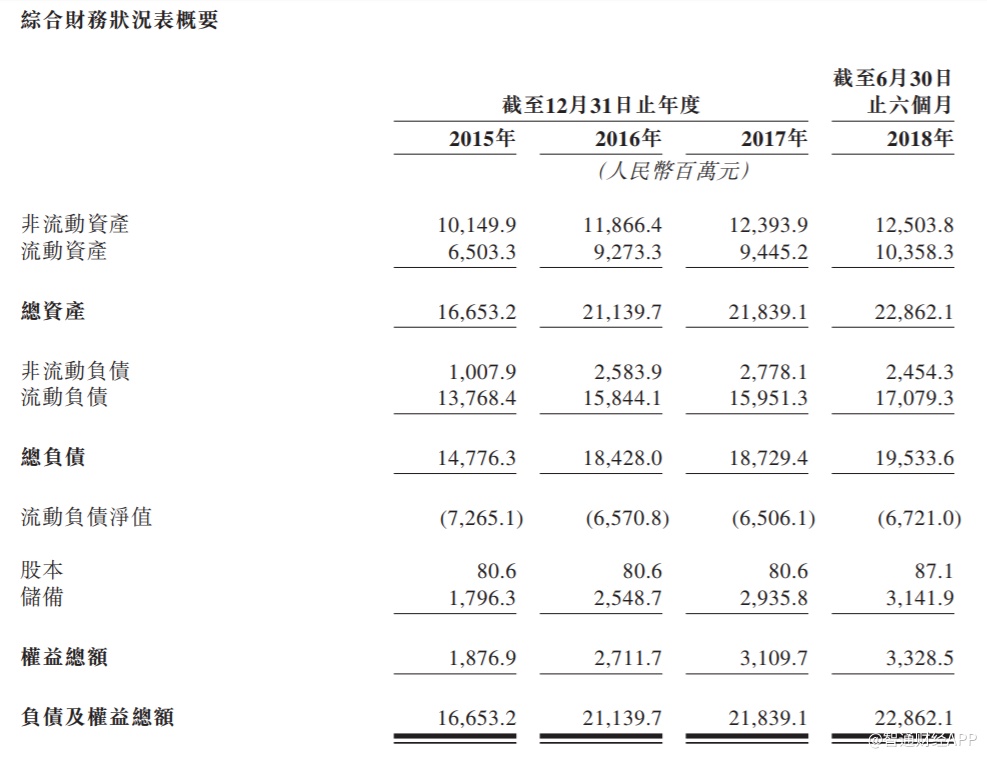

对于中国旭阳来说,短期内更大的风险在于高企的负债。智通财经APP发现,中国旭阳债务压力沉重,今年上半年资产负债率为85.44%,净资产负债率高达586.86%。截止2018年6月30日,公司流动负债净额67.21亿元,而可动用之未使用银行融资仅20.14亿元。

招股书显示,中国旭阳募集资金所得净额将用于以下用途:一是偿还现有债务;二是收购或战略投资以及对中国其他第三方焦炭及精细化产品生产商的战略营运及管理;三是用于改善环保设施和措施,及提升自动化及资讯系统;余下用于营运资金。