本文来自农业投资丰向标,作者为李佳丰,本文观点不代表智通财经观点。

摘要

美洲豆主供应,中国主需求:根据FAO数据,2016年全球大豆收获量为3.3亿吨,其中收获量占比前五分别为:美国(1.17亿吨,占比35%)、巴西(9629万吨,占比29%)、阿根廷(5880万吨,占比17%)、印度(1400万吨,占比4.2%)、中国(1196万吨,占比3.6%)。

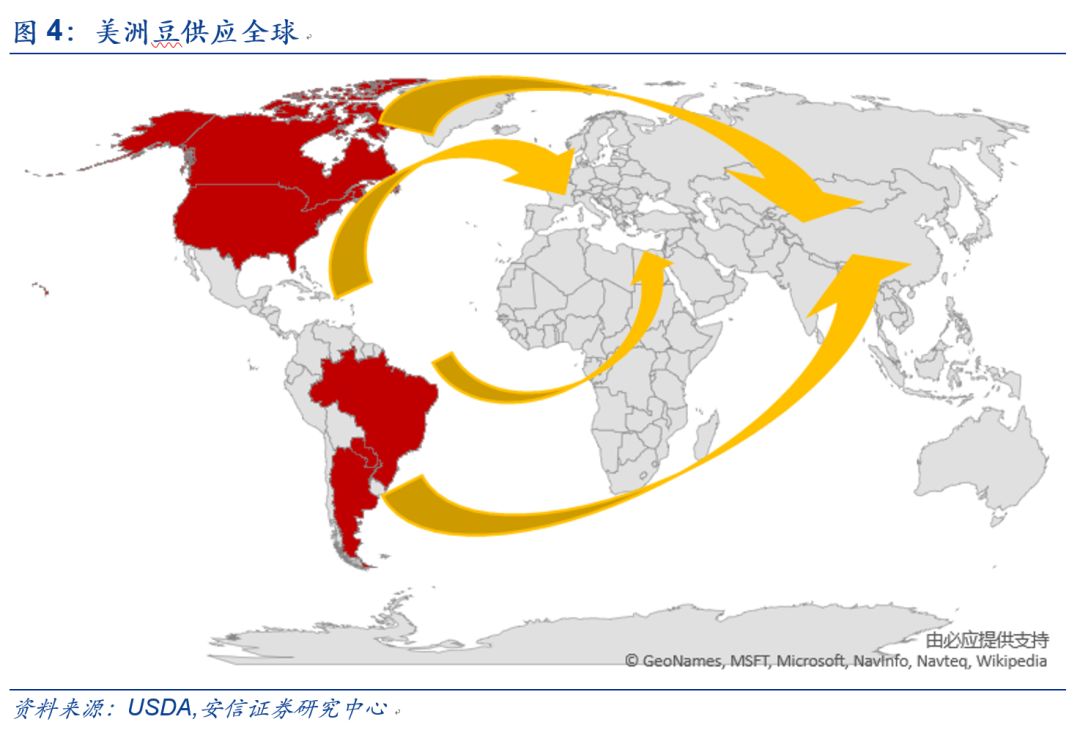

根据USDA数据,2017/18大豆季大豆总出口量约1.5亿吨,主要出口国集中在美洲五国,出口量占全球总出口量比重依次为巴西(占比约43%)、美国(占比约40%)、阿根廷(占比约5%)、巴拉圭(占比约4%)及加拿大(占比约3%),五者合计出口占比约95%;由于南北美洲产季互补,北美洲产季为当年9月到次年2月,南美洲为3月到9月,可全年供应全球市场。大豆进口国 则相对集中:中国大豆进口量占世界总进口量超过60%,欧盟、墨西哥、埃及、日本、泰国、印尼、伊朗及土耳其等8个国家及地区合计占比超过20%。

美国,低价也挡不住出口量的下滑:美国大豆产量约一半用于出口,若贸易摩擦持续,美国大豆出口量预计2018/2019年度出现下滑,但由于美豆的价格优势及欧盟需求的增长,有望部分弥补中国带来的缺口;由于美国出口中国大豆量巨大,美国不可能完全弥补出口到中国大豆量下滑的缺口,在美豆预计2018/2019年度丰产前提下,美豆的库存预计将大幅上升。

结论:贸易摩擦导致美豆和南美豆价格出现分化:美豆价格下跌,南美价格上升,全球大豆贸易流通环节进行重新分配:价高的南美豆更多的出口到中国,便宜的美豆则由于价格优势及贸易合作协议等原因填补南美豆留下的空白市场,中美双方均未获益:中国大豆进口成本提升,美国大豆出口量价齐跌。

风险提示:中美贸易摩擦持续,天气因素等造成南美或国内大豆减产,南美主要供给国需要维持一定库存导致可供给量减少。

正文

1、大豆供给看美洲,需求靠中国

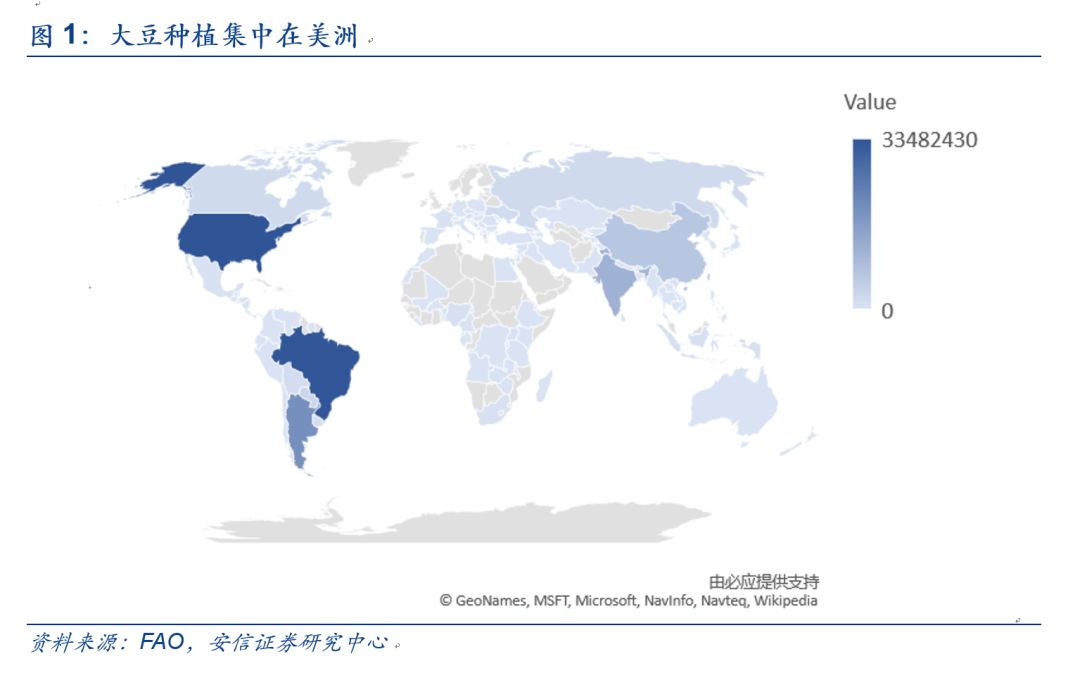

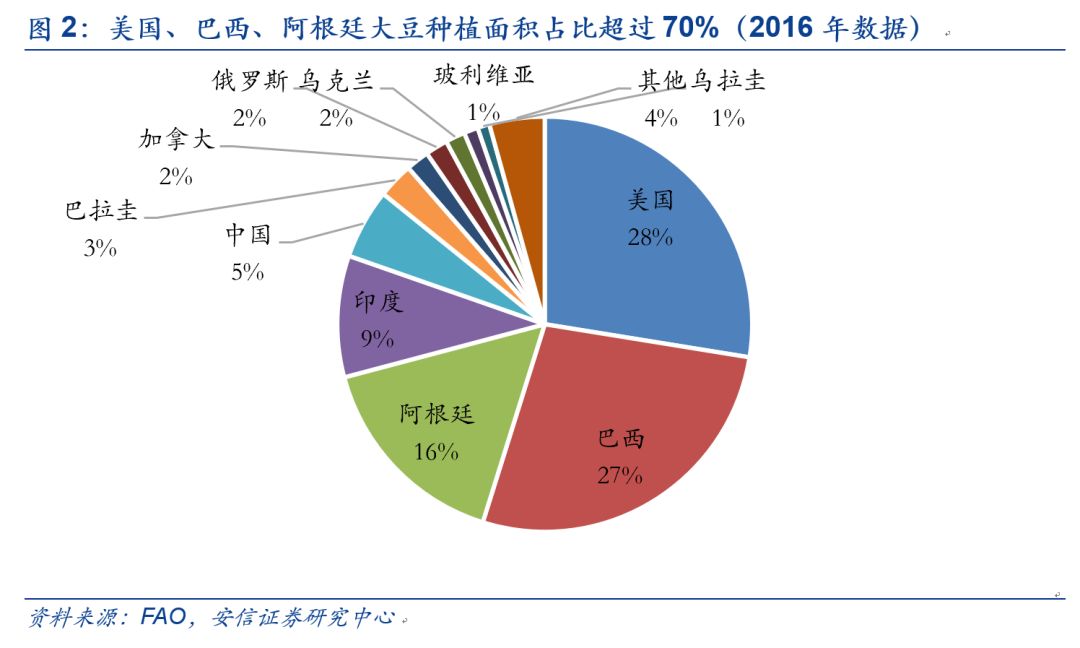

大豆种植主要集中在美洲。根据FAO数据,2016年全球大豆种植总面积约1.22亿公顷,按照种植面积产区可分为四个梯队:

第一梯队:美国及巴西,种植面积超过3000万公顷,合计占比超过50%;其中美国种植面积为3348万公顷,占比27.6%;巴西种植面积3315万公顷,占比27.3%。

第二梯队:阿根廷及印度,种植面积超过1000万公顷;其中阿根廷种植面积1950万公顷,占比16%;印度种植面积1150万公顷,占比9.5%。

第三梯队:种植面积百万公顷以上,共有7个国家:中国(664万公顷,5.5%)、巴拉圭(337万公顷,2.8%)、加拿大(219万公顷,1.8%)、俄罗斯(212万公顷、1.7%)、乌克兰(186万公顷,1.5%)、玻利维亚(134万公顷、1.1%)及乌拉圭(114万公顷,0.9%)

第四梯队:种植面积百万公顷以下的国家,合计种植面积占比4.3%。

从种植面积分布来看,大豆种植主要集中在美洲地区,其中美国、巴西、阿根廷合计种植面积占比超过70%。

从产量来看,根据FAO数据,2016年全球大豆收获量为3.3亿吨,其中收获量占比前五分别为:美国(1.17亿吨,占比35%)、巴西(9629万吨,占比29%)、阿根廷(5880万吨,占比17%)、印度(1400万吨,占比4.2%)、中国(1196万吨,占比3.6%)。美国、巴西、阿根廷三国单位面积平均产量较高,产量占比显著高于种植面积占比,美、巴、阿产量合计占比超过80%;巴拉圭、加拿大产量占比基本与种植面积占比持平;印度、乌克兰、中国、乌拉圭、俄罗斯单位平均产量较低,产量占比显著低于种植面积占比。

大豆从美洲出口到全球。根据USDA数据,2017/18大豆季全球大豆出口量约1.5亿吨,大豆主要出口国集中在美洲五国,依次为巴西(占比约43%)、美国(占比约40%)、阿根廷(占比约5%)、巴拉圭(占比约4%)及加拿大(占比约3%),五者合计出口占比约95%;由于南北美洲产季互补,可全年供应全球市场。大豆进口国 则相对集中:中国大豆进口量占世界总进口量超过60%,欧盟、墨西哥、埃及、日本、泰国、印尼、伊朗及土耳其等8个国家及地区合计占比超过20%。

2、美国:价格优势及盟友的回归能填补缺口么?

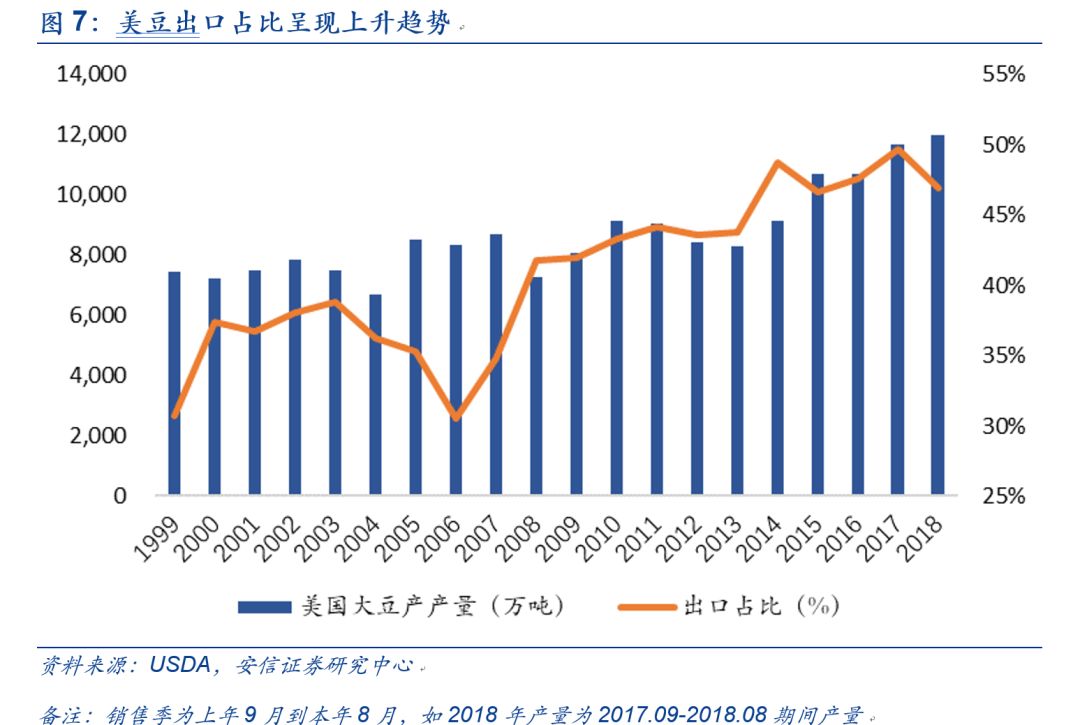

美豆出口占比约40%。根据USDA数据,美国大豆产量受到气候等因素的影响,逐年存在波动,但整体呈现上升趋势;美豆销售对出口依赖性较强,1999年起美豆出口量占总产量比重超过30%,2010年起出口量占比基本稳定在40%以上。

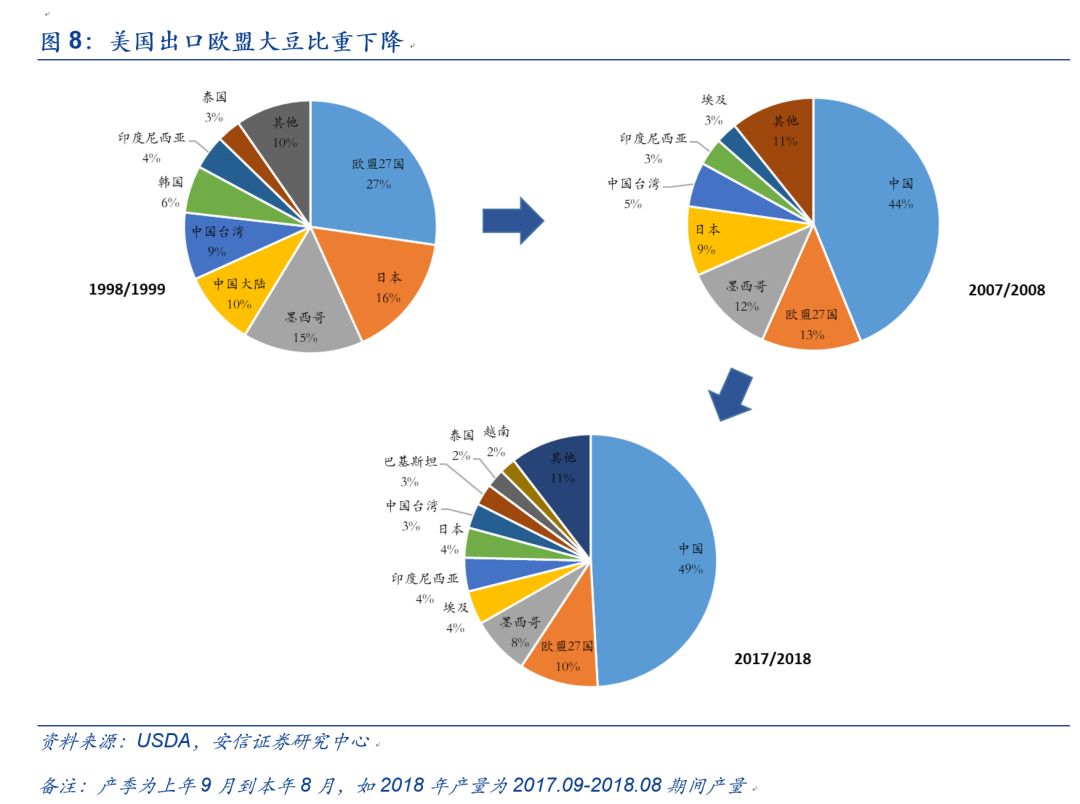

美豆出口四强格局相对稳定。从1999年美豆出口的分布来看,欧盟、日本、墨西哥等国家及地区占比超过60%;10年后的2008年,美国出口到中国的大豆量异军突起,欧盟、墨西哥、日本紧随其后,但占比出现显著下滑;2018年,美国出口到中国的大豆约占出口量的50%,欧盟仅占10%、墨西哥8%,日本仅占4%,滑出四强。

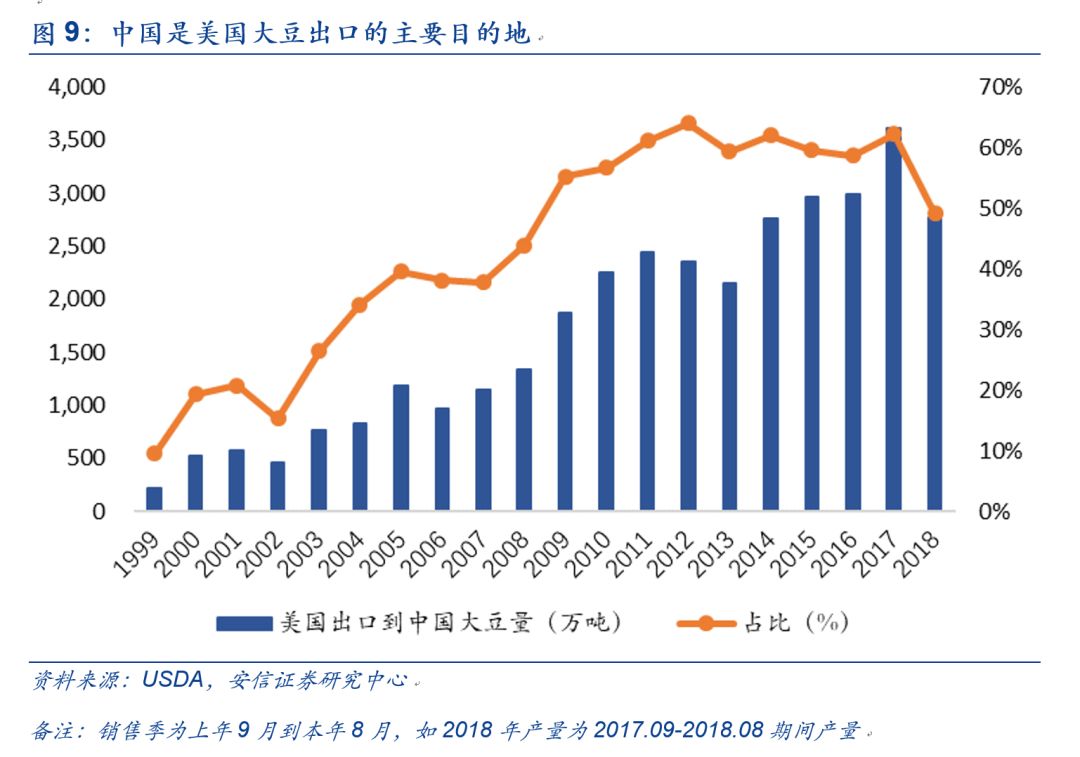

美国出口中国大豆比重逐年提升。从出口的去向来看,中国是美豆最主要的目的地,2002年起,美国出口中国的大豆量及占出口比重逐年上升, 2011年以来基本维持在60%左右,2017/2018年出现明显下滑;在中美贸易摩擦不改善的前提下,预计2018/2019产季出口到中国的大豆量将显著收缩。

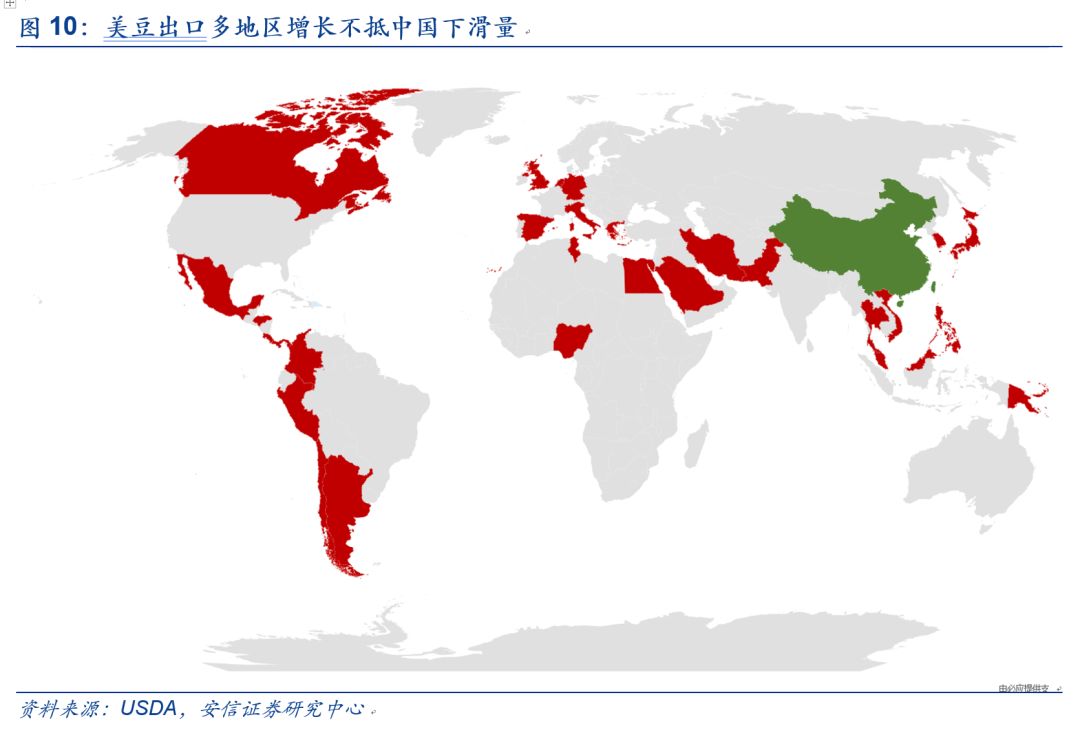

美豆出口欧盟量大幅增长。根据USDA最新数据,截止2018年10月11日,2018/2019(2018年9月起)产季美豆出口量总计506万吨,同比下降28.1%(下降约200万吨);其中出口到中国的大豆量仅为20万吨,同比下降95.7%(下降约450万吨),而出口到欧盟的大豆量为129.7万吨,同比上升180.2%(上升约83万吨),部分抵消了中国带来的影响。

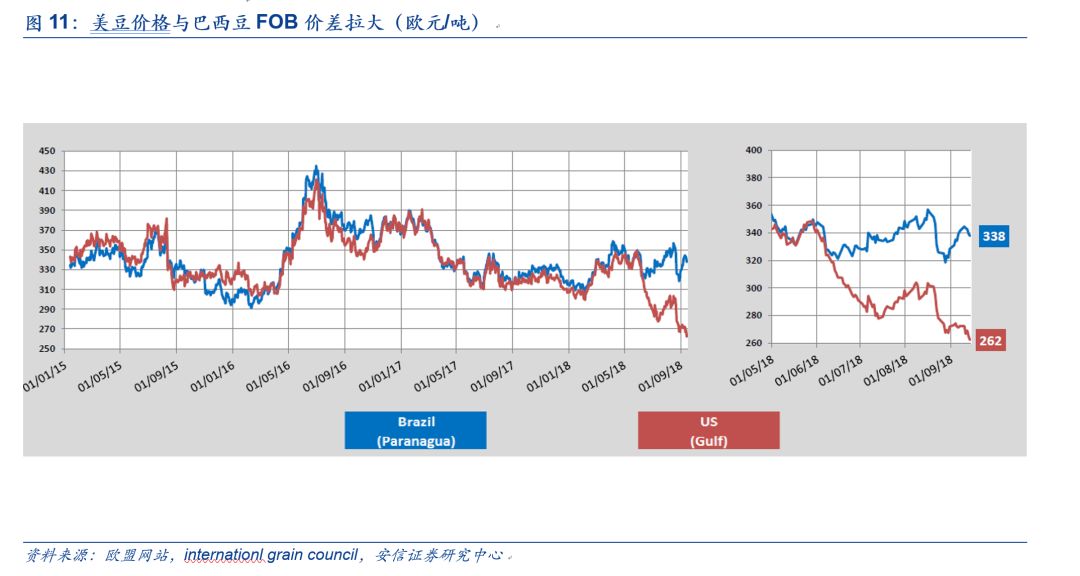

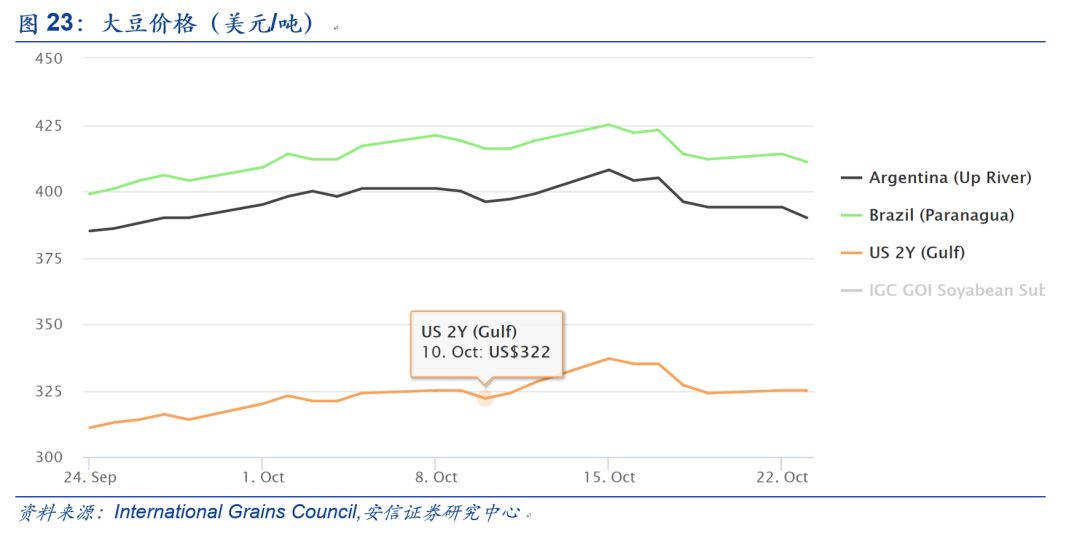

美豆与巴西豆FOB价差拉大。由于中美贸易摩擦导致美豆进口大户中国进口量骤减,美豆供给端仍然丰产,导致美豆价格下滑;而巴西豆由于中国强劲需求,价格走高;2018年6月起美豆与巴西豆价格出现分化,美豆在出口向中国外的国家,价格优势显著。

欧盟的回归能够消化多少美豆出口?

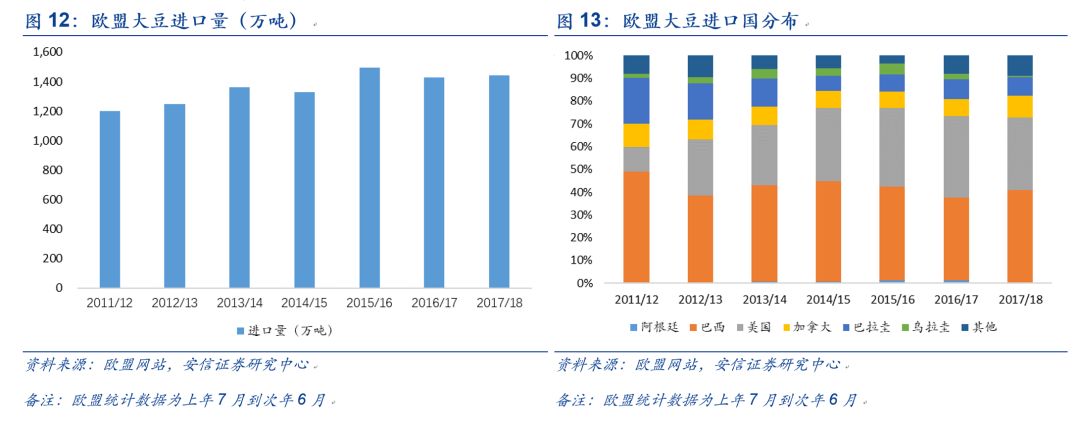

欧盟大豆进口量相对稳定。根据欧盟统计数据来看,近几年欧盟总进口量相对稳定,在1450万吨左右;进口国以巴西、美国、加拿大、巴拉圭为主,且进口比重基本稳定,巴西占比约40%,美国占比约33%。

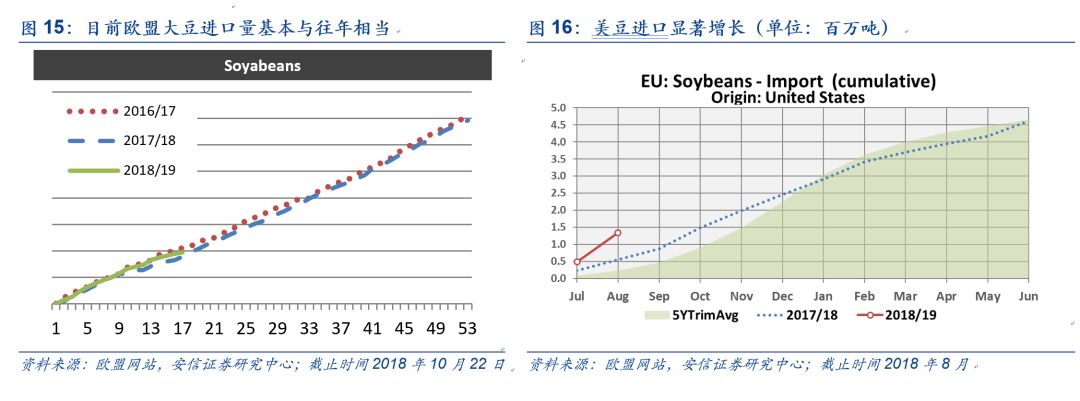

欧盟与美国进一步加强贸易合作。2018年7月,欧盟与美国就加强双方贸易合作达成协议,将减轻双方贸易壁垒,增加服务、化工、药品及大豆方面的贸易。

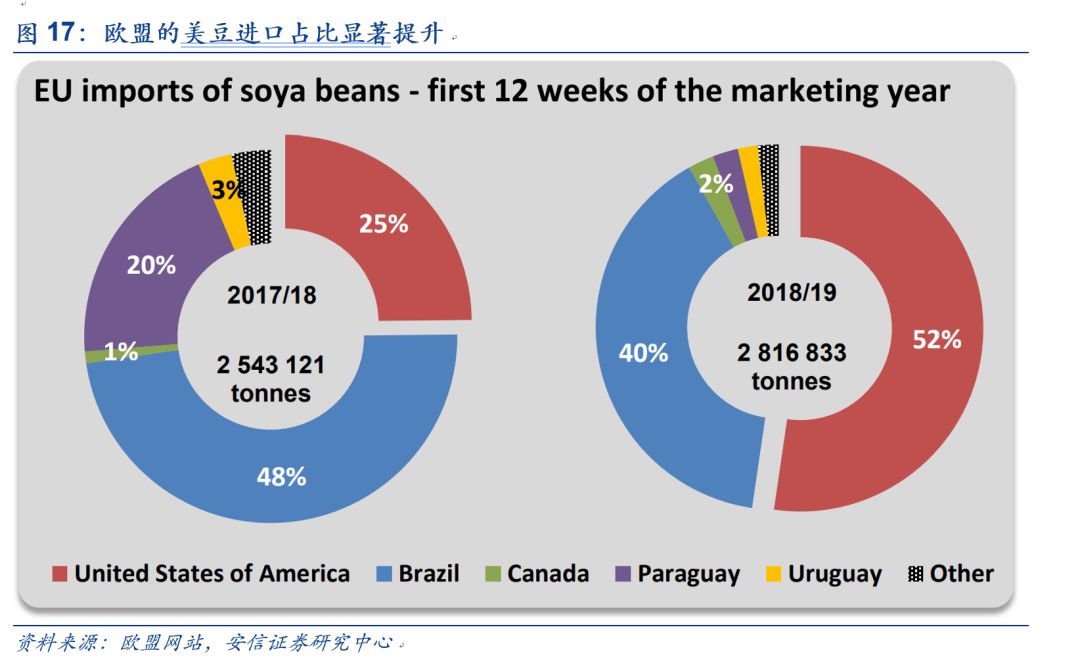

2018年7月,随着欧盟大豆的新产季开始,美豆的进口量出现显著的提升:根据欧盟大豆贸易报告,前12周欧盟进口美豆比重出现大幅上升,约为52%,进口量同比增长133.3%;去年同期美豆进口占比仅为25%。截止10月22日,根据欧盟最新公布的数据,美豆进口量为231万吨,占进口比重约60%。

欧盟大豆进口向美豆倾斜。欧盟大豆总进口量与往年基本持平,预计在1400~1500万吨左右;从目前趋势来看,美国大豆占欧盟进口大豆比重有望维持高位, 截止10月22日数据,美豆进口占比接近60%,假设:

-欧美大豆进口量整体与5年平均水平一致,约1500万吨;

-从10月22日起,欧盟进口美豆占比依次为60~100%进行测算;

根据USDA数据,2017/2018年度美国出口中国的大豆量为2768万吨,若中美贸易摩擦持续,参考目前进口量下降数据来看,预计2018/2019年度美国出口中国大豆量将显著下滑,分别按照完全不进口、下降95%、下降90%、下降85%进行测算,带来美豆出口下降分别为2768万吨、2630万吨、2491万吨、2353万吨;

-如果中国100%不从美国进口大豆,将为美国带来2768万吨的出口量下滑;全球除中国外其他国家若95%进口大豆为美豆,可为美国出口大豆带来2875万吨的出口量上升,才能基本弥补中国的缺口;

-如果美国出口中国大豆下降85%,约带来2353万吨缺口;全球除中国外其他国家若90%进口大豆为美豆,可为美国出口大豆带来2579万吨的出口量上升,方能弥补中国带来的缺口。

整体而言,我们认为若贸易摩擦持续,美国大豆出口量预计2018/2019年度出现下滑,但由于美豆的价格优势及欧盟需求的增长,有望部分弥补中国带来的缺口;由于美国出口中国大豆量巨大,美国不可能完全弥补出口到中国大豆量下滑的缺口,在美豆预计2018/2019年度丰产前提下,美豆的库存预计将大幅上升。

3、中国:缺口能够弥补上么?

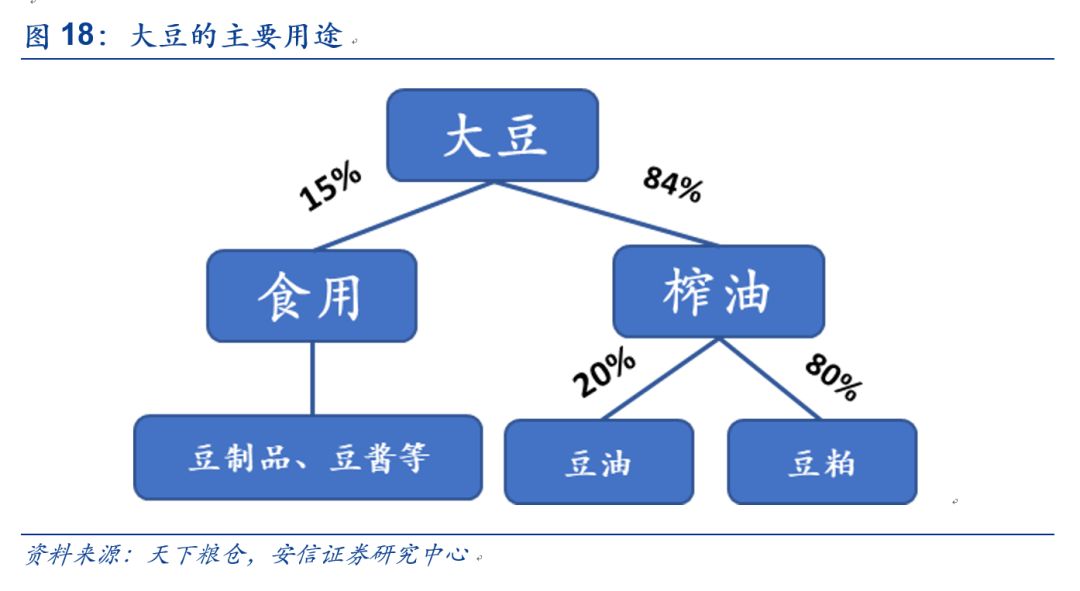

我国大豆目前的主要用途有:食用(豆制品、豆酱等调味品等)、榨油,还有极少量用作种子及出口,从天下粮仓2018年9月预测的数据来看,大豆主要用于压榨,95%以上使用的是进口大豆压榨;而压榨产生都有及豆粕,豆粕主要用于饲料消费。

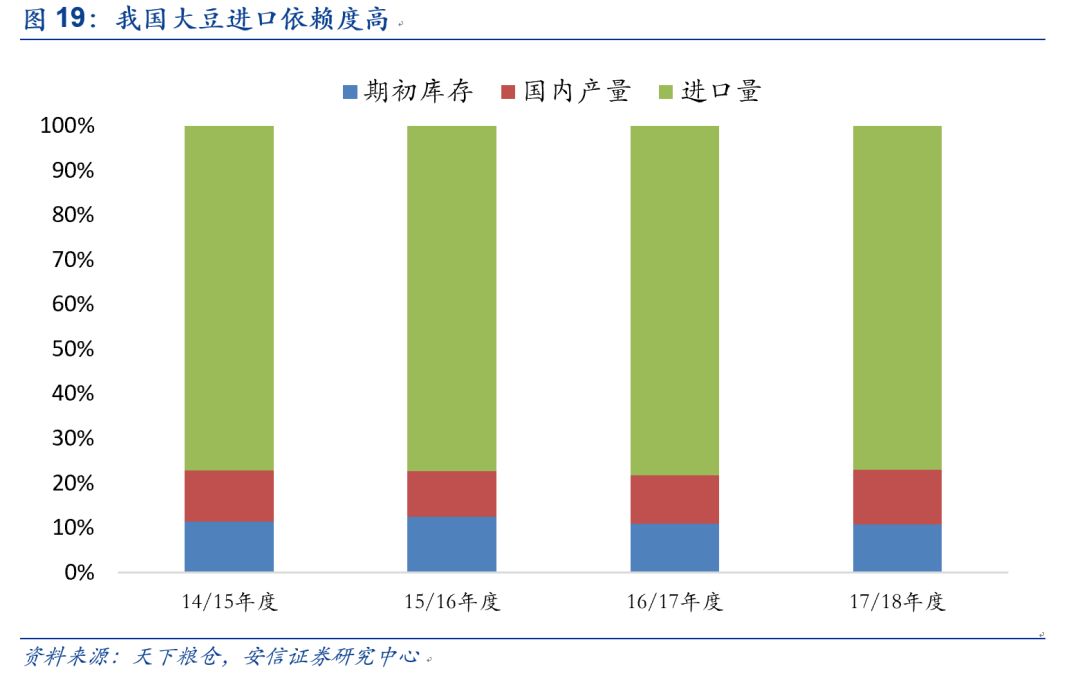

我国大豆主要依赖进口。根据天下粮仓数据,历年大豆进口量占当年大豆供给量近80%,以2017/2018年度(当年十月到次年九月)为例,预计我国大豆进口量约9800万吨,国内产量约1550万吨,期初库存约1384万吨,进口大豆量占总供给量比重约80%。

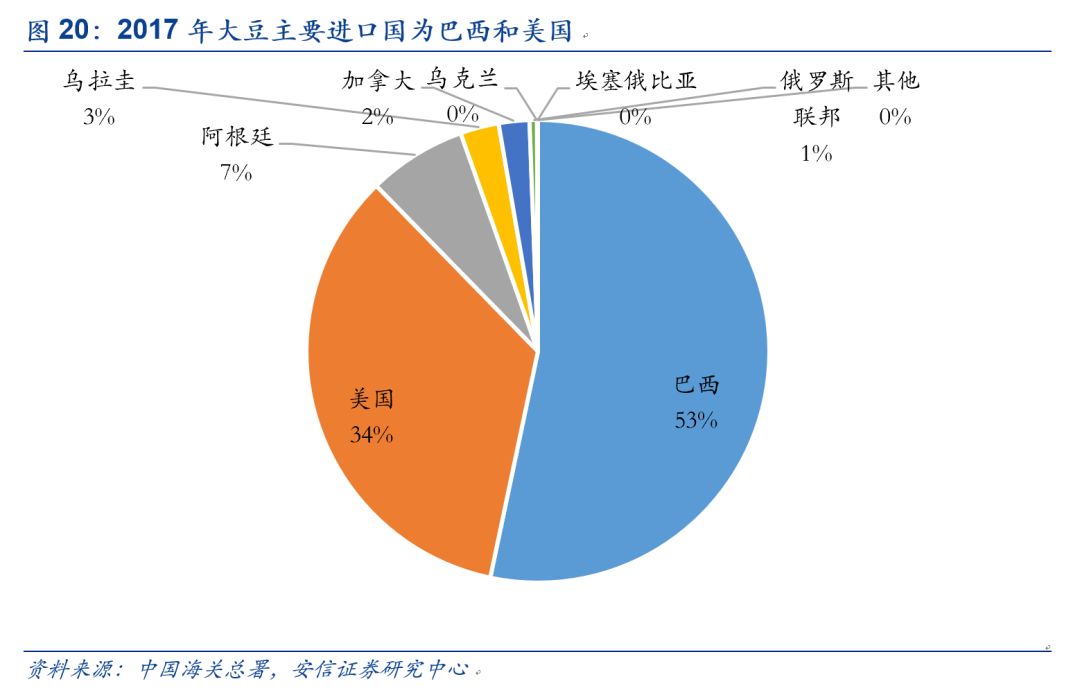

巴西和美国是主要进口大豆的来源。根据海关总署数据,2017年我国进口大豆量为9554万吨,同比增长13.9%;其中从巴西进口的大豆量为5093万吨,占比约53%;美国进口的大豆量为3286万吨,占比约34%。

国内大豆月度需求量基本稳定。根据天下粮仓数据,我国大豆月需求基本稳定,除了春节期间需求下降,没有明显季节性波动。

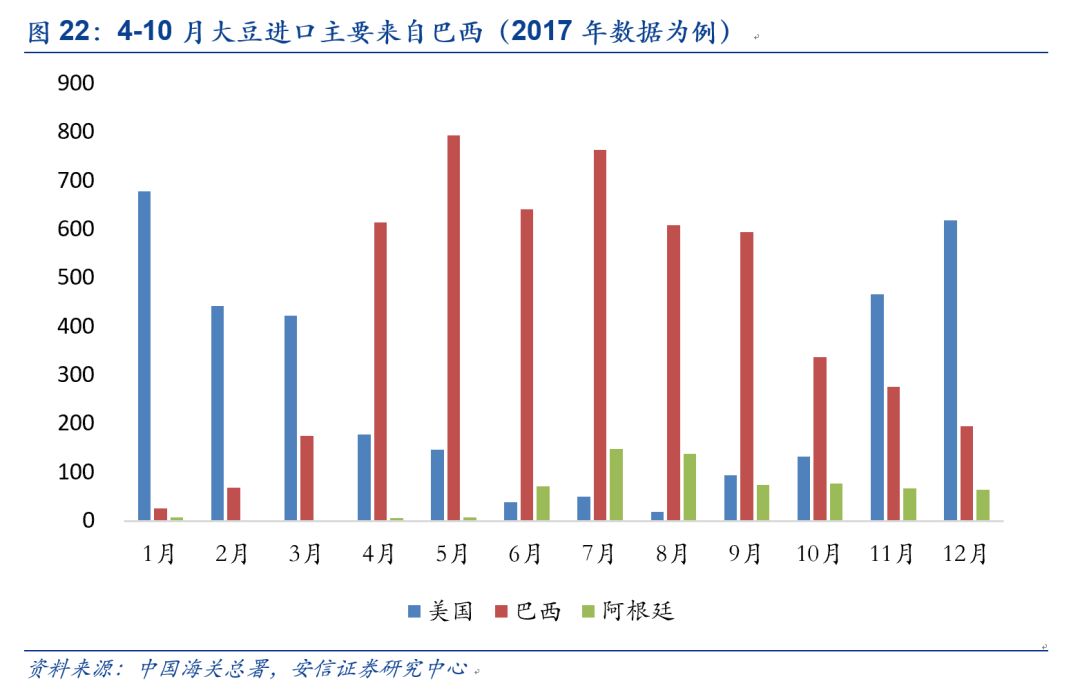

进口大豆按国别呈现季节波动。由于南北半球收获季节的差异,我国从美国及巴西进口大豆的数量呈现季节性波动:美国进口大豆主要集中在1~3月及11~12月、巴西进口大豆主要集中在4~10月。

9月起进入美豆开始上市,缺口有多大呢?

根据IGC数据,目前南美豆FOB价格相较美豆存在明显价差,预计巴西豆及阿根廷豆将更多的流向中国。

全年来看阿根廷及巴西库存相对充裕。根据USDA数据,10月初阿根廷大豆库存3297万吨,巴西2320万吨,库存对应其国内消费均超过50%;预计2018/19年度阿根廷及巴西大豆均丰产,产量分别为5700万吨及1.2亿吨;整体来看,在不出现自然灾害减产情况下,阿根廷及巴西大豆供给在2018/19年度较为充裕。

2018/2019年度(2018.10~2019.09)根据USDA预测中国大豆总需求11060万吨,从供给端看:

-预计2018/2019年度 国内大豆产量预计1500万吨;

-根据USDA报告,2018年2月-8月,巴西出口中国大豆约占其出口量的80%,8月达到85%

-假设大豆需求呈现月度平均分布

-假设主要大豆出口国(加拿大、巴西、阿根廷、巴拉圭)产量先满足国内需求后在进行出口,不存在进口情况

1)2018年10月~2019年3月

2018年10月起为北半球大豆主要供应时间,根据往年数据,这段时间我国主要从美国进口大豆;假设由于中美贸易摩擦影响从这段时间从美国进口量为0,则:

-国内预计2018/2019年度总需求为11060万吨,则2018年10月到2019年3月需求约为5530万吨;期间国内大豆产量1500万吨,期初库存约2246万吨;2018年10月到2019年3月国内大豆供需缺口为1784万吨。

-主要大豆出口国加拿大、巴西、阿根廷(巴拉圭由于期初库存不满足需求,需要进口)总可供出口量为1462万吨;

2018年10月到2019年3月,即使主要大豆出口国可供出口大豆(库存+产量-国内需求)全部出口到中国,仍有超过300万吨的供需缺口,预计中国对大豆巨大的需求将拉动巴西、阿根廷等非美国大豆出口价格持续高位。

2)2019年4月~2019年9月

随着南美豆逐渐上市,国内大豆供给紧张形势逐渐缓解:

-南美主要大豆出口国在可满足国内接下来一年消费的前提下,可出口剩余的大豆量;合计约8916万吨

-2019年4月到2019年9月国内大豆需求约5530万吨;

2019年4月到9月,南美大豆在满足本国全年需求后仍有8916万吨可供给,这段时间中国国内处于非大豆产季,需求依赖进口,总需求为5530万吨,约占南美主产国(巴西、阿根廷、巴拉圭)可供出口量的62%,整体进口大豆供给较为充裕。

3)2019年10月~

如果持续到2019年10月,美国豆再次上市,由于国内库存降低,预计美豆季中国国内缺口可达4000万吨(国内需求-国内产量);而南美豆可供给量最高约3400万吨(假设只出口中国,8916-5530=3386),缺口进一步拉大。

国内豆粕需求或可减少。

-调整饲料中蛋白添加比例。根据天下粮仓专家观点,如果全国饲料中的蛋白添加比例均进行调整,可能减少豆粕需求约600万吨,对应大豆需求约750万吨;

-引进菜粕等杂粕,替代豆粕在饲料中的使用。2018年10月22日,海关总署发布允许符合《印度菜籽粕检验检疫要求》的菜籽粕进口,丰富进口饲料来源市场。

总体而言,豆粕需求可能由于调整添加比例、引入替代品等因素下滑,但美豆季期间,预计我国国内整体大豆供应仍将保持偏紧格局。

4、结论

贸易摩擦导致中国进口美国大豆需求下降,由于美豆出口到中国量占其总出口量约60%,中国进口的缺失导致美豆需求出现大幅下滑,价格降低;而美豆对中国而言,约占进口量30%,美豆的缺失对国内供给造成较大压力,导致对南美豆需求上升,南美豆价格上涨。由于美豆和南美豆价格出现分化,全球大豆贸易流通环节进行重新分配:南美豆更多的出口到中国,美豆则由于价格优势及贸易合作协议等原因填补南美豆留下的空白市场。

中美双方均未获益:

美国:由于出口到中国大豆量急剧萎缩,需要寻求更多的南美豆空白市场,但难以阻挡出口量的下滑,大豆库存增长,价格下滑,大豆出口收入下滑;

中国:由于对大豆进口依赖较大,在南美豆季供给相对充裕;在美豆季,由于南美豆供给偏紧,不得不以较高的价格进口大豆,大豆进口支出增长。

(编辑:朱姝琳)