本文来自微信公众号“乐平科技视角”,作者黄乐平。文中观点不代表智通财经观点。

AI芯片:异构计算成为主流

无线通信芯片:5G推动射频前端快速发展

车用半导体:汽车电动化与智能化的直接受益者

晶圆代工:如何缩短与世界的差距?

存储器:如何终结垄断暴利?

设备:进口替代推动本土企业成长

材料:细分领域实现技术突破,进口替代有望加快

封测:先进封装引领未来

传感器:关注细分行业龙头的投资机会

投资建议

我们认为全球半导体行业处于下行周期的开始阶段。未来我们会看到存储器价格下跌、主要产品需求转弱导致晶圆代工等制造环节的产能利用率低下等一系列问题。但随之而来的估值下修,也会为投资人布局下一个科技周期提供良机。“中兴事件”打破了中国企业家过去对科技行业全球分工的认识,成为中国加速半导体国产化进程的重要契机。我们建议投资人关注以下三个投资机会。

►投资机会#1:AI、5G、汽车电动化等新应用。在AI芯片上,我们认为CPU、GPU及ASIC相结合的异构计算是技术发展方向,并建议关注华为海思、寒武纪、地平线等中国企业在云端推理及安防、汽车等移动端的发展机会。关于5G,我们认为手机射频前端器件是受益最多的环节,Skyworks、Qorvo将成为主要受益厂商,看好三安光电等中国企业的发展机会。汽车的智能化、电动化的直接受益者包括执行层的功率半导体器件IGBT、感知层的传感器和决策层的AI芯片。看好中车时代电气等的发展机会。

►投资机会#2:晶圆代工、存储器等先进制造的机会与挑战。晶圆代工是半导体产业链的基础,中国在14nm以下先进工艺的缺失是发展AI、5G的主要瓶颈之一。存储器是全球半导体销售额中占比最大的器件,目前市场被三星、SK海力士、镁光、东芝四家垄断,随之带来的暴利严重侵蚀下游客户利润。这两个行业的特点是投资规模大,投资回报周期较长,中国大陆企业与三星、台积电等主要对手的技术差距较大。长期我们建议关注华虹、长江存储等企业利用国家基金、地方产投等重点支持实现跳跃式发展,短期投资者应留意行业下行周期导致的盈利波动。

►投资机会#3:设备、材料、封测、传感器等进口替代的商机。我们认为半导体设备、材料、封测企业是半导体制造环节向中国转移的主要受益者。目前中微半导体、北方华创等设备企业,以及江丰电子、上海新阳等材料企业在各自的细分市场都实现了部分产品的突破。传感器行业的特点是:品类多、各个产品之间壁垒高、容易出现细分行业的龙头企业。我们建议关注汇顶,豪威等龙头企业的发展。

风险

半导体行业下滑加快,中美贸易摩擦加剧,新应用落地不及预期。

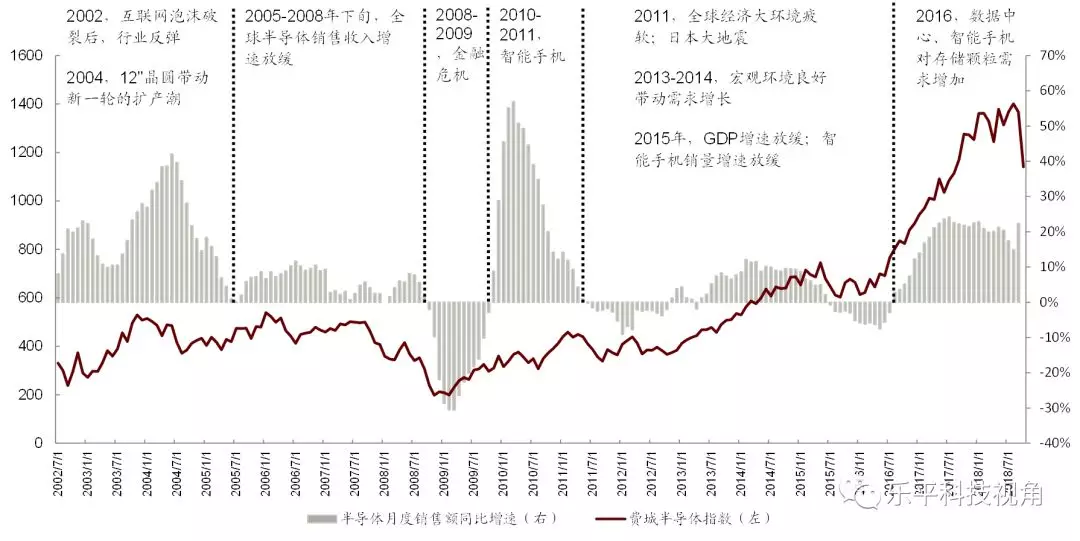

图表1: 我们在哪里?半导体下行周期的开始阶段,布局AI、5G、自动驾驶的好时机

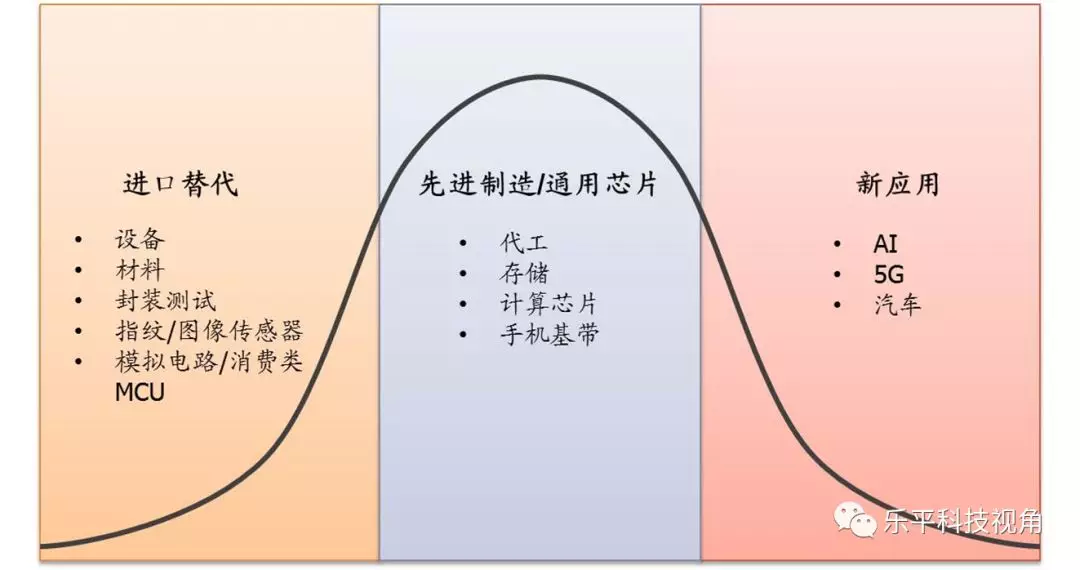

图表2: 半导体的投资机会:看好新应用和进口替代,对先进制造/通用芯片维持谨慎态度

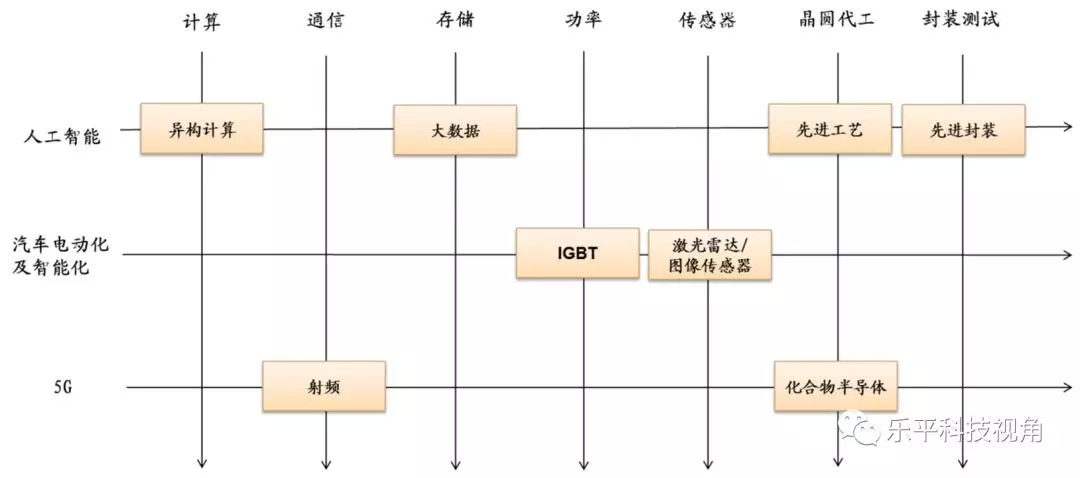

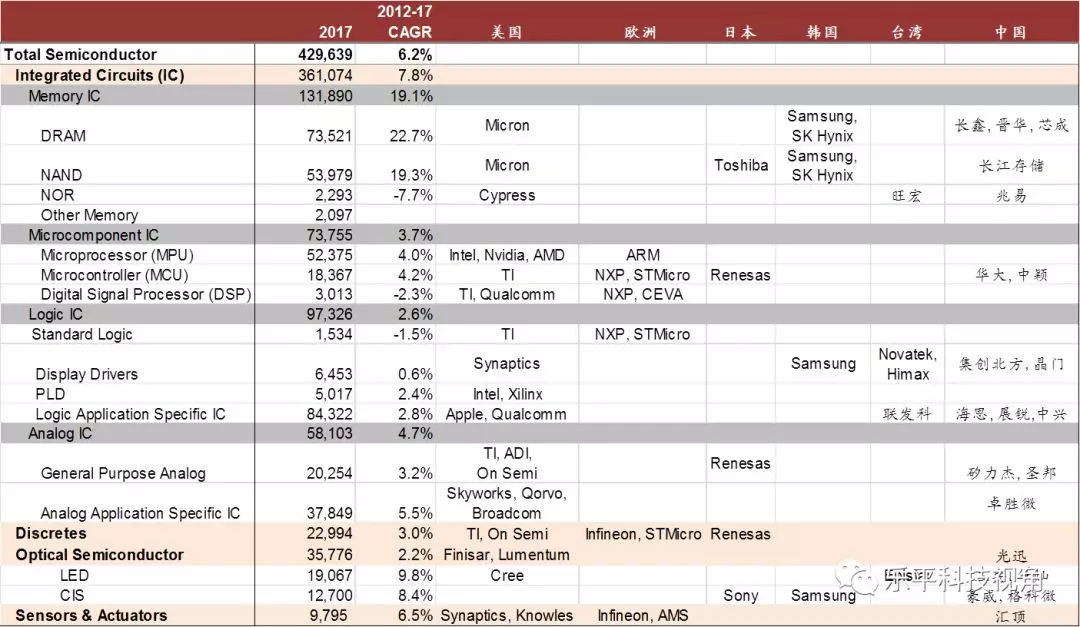

图表3: 半导体的投资机会:新应用驱动成长

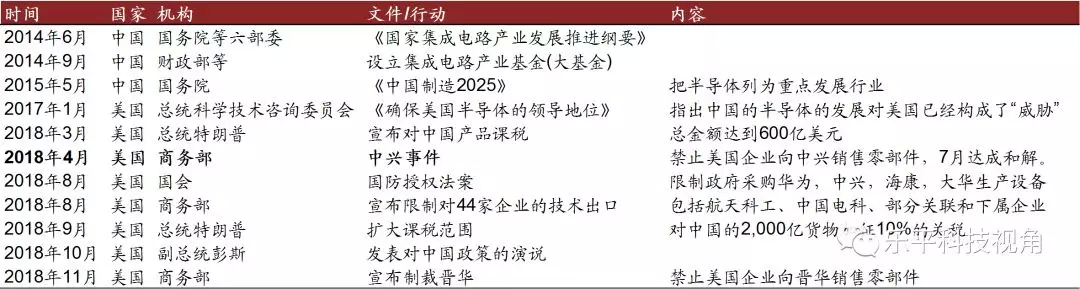

图表4: 中美贸易争端,特别是中兴事件,强调了半导体国产化的重要性

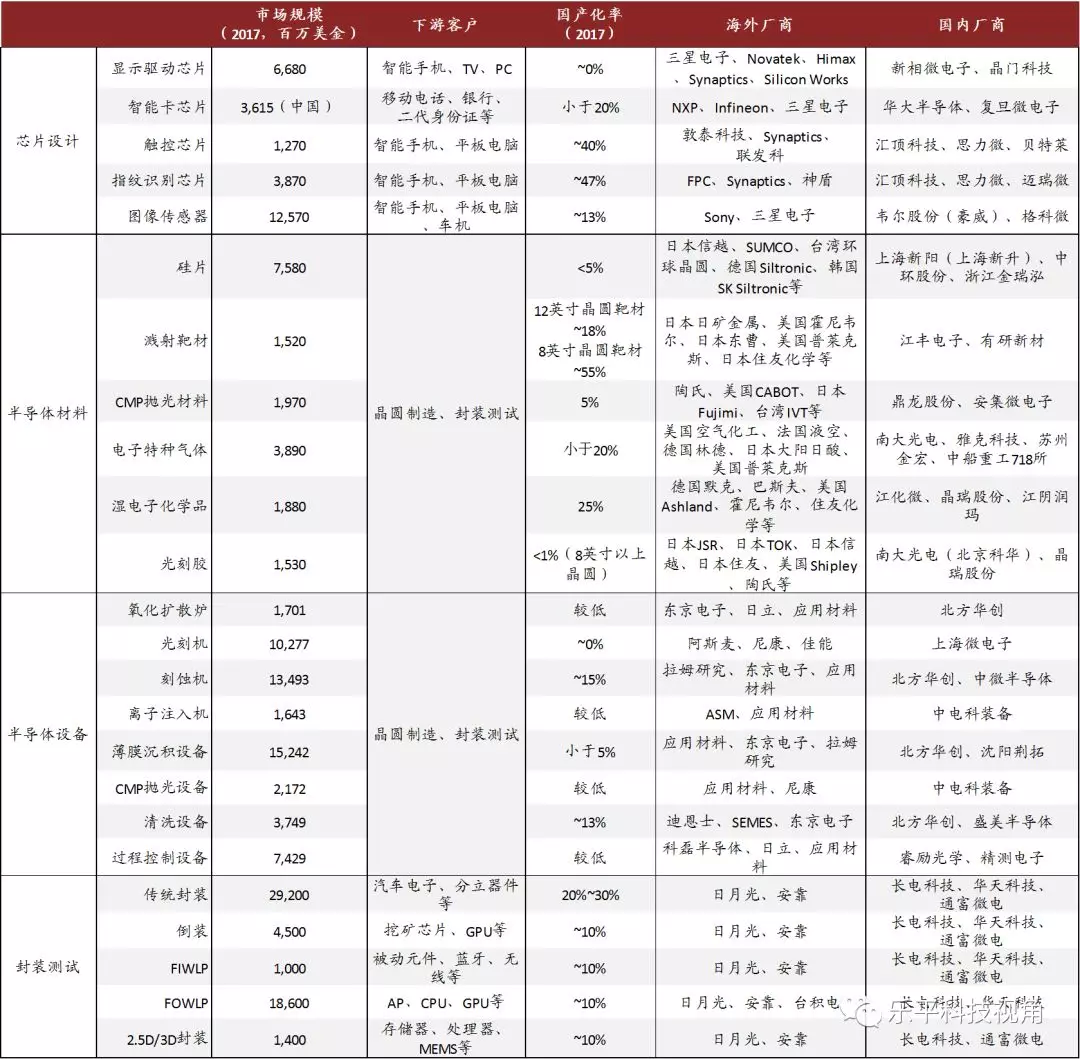

图表5: 主要进口替代板块一览

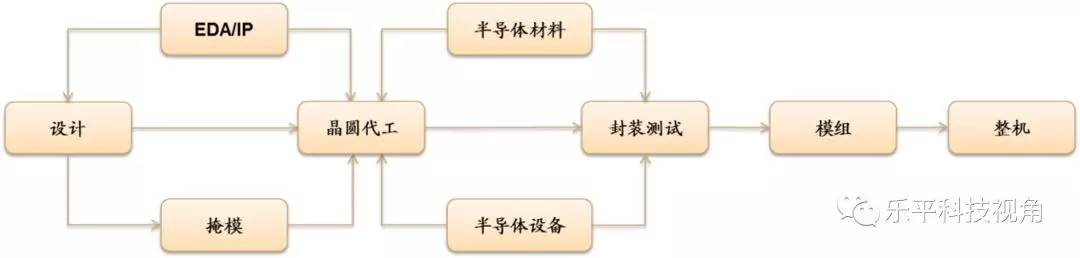

图表6: 半导体产业链结构.

图表7: 芯片设计产业地图(按产品种类)

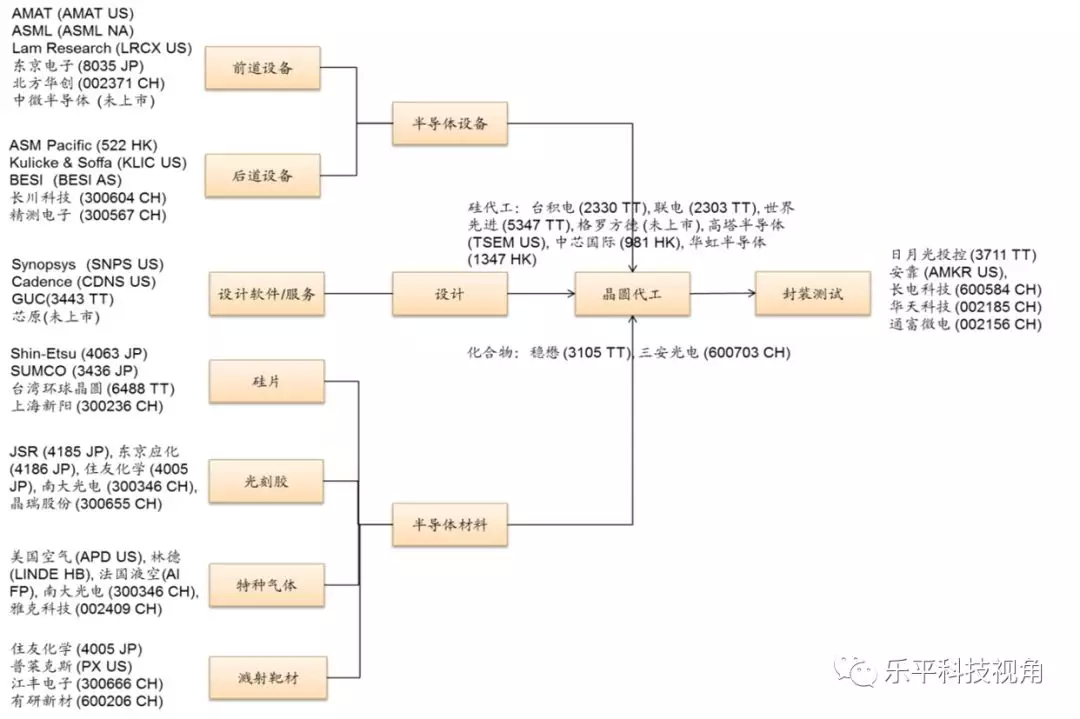

图表8: 半导体产业链地图

(编辑:林雅芸)