本文来自实话传媒,作者为旷实,本文观点不代表智通财经观点。

核心观点

一、18Q3游戏市场整体景气度仍维持低位

18Q1之后版号审批暂停影响了行业的新游批复和规模增速。但从竞争格局来看,版号停滞也有积极一面,存量游戏的用户转化率、运营效率都得到提升,缺少新游冲击下的头部游戏的排名固化,而同时整体市场的IP导流能力下行,厂商的竞争格局依然延续了“两超多强” 的局面,随着中小厂商退出市场,行业整体的创新难度加大,头部公司的资源、资本优势或将进一步凸显,我们预计前十榜单的排名也将随之固化。

二、版号停滞引发供给侧出清,头部厂商优势巩固

从估值角度来看,行业进一步下跌的空间或不大。我们按照过去四期财报计算PE(TTM),截至2018年11月1日,传媒行业总体估值水平为21.10X,部分子行业估值水平已经至4年来新低,如新闻出版13.3X,影视制作15.6X,游戏行业18.5X,广告营销19.9X。10倍以内估值的公司有10家,10~20倍估值公司有49家,合计占总样本比重38%。

三、产业层面,出海正成为各个厂商的突围之路

游戏厂商出海正成为必由之路。根据App Annie统计,中国游戏出海在18H1同比增长40%达到26亿美金。在众多国家地区的市场,中国游戏都处于增长加速的趋势。当前海外市场对于中国公司来说,机会来自较大的流量红利、市场格局尚未奠定、游戏重度化的趋势等因素。而另外中国国内游戏市场激烈的竞争环境也让国内公司的商业化能力和手游开发运营能力更强,出海有望在腾讯网易之外迅速建立自己的竞争壁垒。

四、产业层面,出海正成为各个厂商的突围之路

我们认为随着三定问题的逐渐解决,版号重新批复的预期将逐渐明朗。而 18Q2和18Q3的行业内生增长本身反映了需求端仍强,另外本身出海能够给国内厂商提供新的流量池和增长空间。当前游戏公司的估值已经达到历史低位,龙头对应2018年的净利润PE估值仅为12-18X区间。通过海外的游戏公司发现,消费属性的凸显让业绩稳定增长的游戏公司对应当年的净利润PE估值能在15X以上。当前受监管影响,二级市场对游戏行业的悲观情绪较浓,近期人民日报等官媒刊登游戏相关文章释放政策边际改善信号,或存在偏左侧的投资机会,可关注估值较低、增长较快的龙头公司。

五、风险提示

国内游戏行业监管收紧的风险,公司的现金流恶化的风险,游戏公司出海的政策和竞争风险,手游行业被其他娱乐形式的分流的风险。

正文

一、18Q3游戏市场整体景气度仍维持低位

受到版号暂停审批影响,国内手游市场增速在今年跌入低速区间,上半年同比增速仅为13%,而2017年全年增速达到42%。根据多方数据显示,18Q3整体景气度略有回暖,但或与暑期档带动有关,18Q4在版号未放开的情况下,整体市场的预期仍不容乐观。

1、伽马显示Q3市场规模略回暖,但活跃用户相较18Q2略有下降

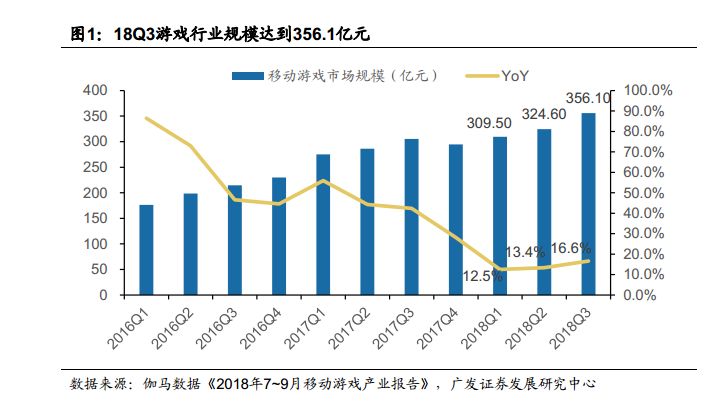

手游整体市场规模增速环比回升,暑期档期间新品为主要驱动因素。根据伽马数据的统计,18Q3整体游戏市场的收入达到356.1亿元,同比增长16.6%,增速环比提高了3.5pct左右。报告中解释增速回暖的主要原因系企业进一步挖掘存量游戏和暑期档上线部分新游有关。其中动漫IP改编游戏是市场增长的主要动力来源之一,包括《我叫MT4》、《圣斗士星矢》、《自由幻想》、《斗破苍穹》等,还有偏二次元向的《神都夜行录》等新游,均为暑期档贡献了较多营收,传统吸金能力较强的端游IP对市场的贡献比率略有下行。

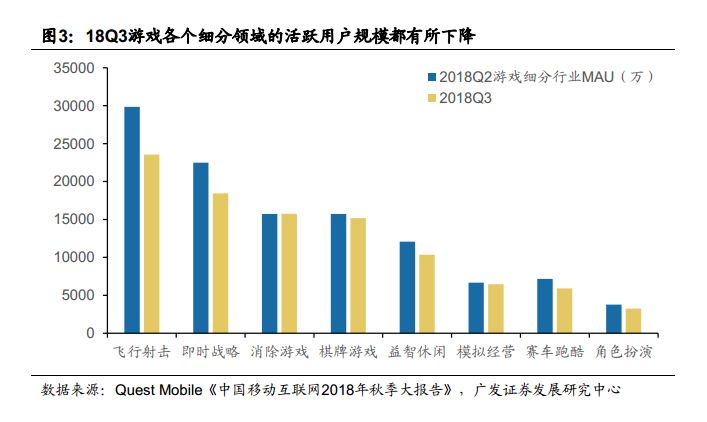

从用户量的角度来说,部分游戏领域的活跃用户同比去年17Q3有所下滑。根据Quest Mobile的统计,各个游戏的细分子领域活跃用户相比去年部分出现了负增长,比如即时战略类、消除游戏类、棋牌游戏类、益智休闲类、音乐游戏类分别下降2%、9%、4%、10%和29%至1.8亿、1.6亿、1.5亿、1.0亿和2198万用户。而细分行业当中用户增长较为显著的主要系飞行射击类的游戏,受到网易的《荒野行动》、腾讯的《刺激战场》和《全军突击》等“吃鸡类”手游带动,飞行射击类的活跃用户同比增长了459%达到2.36亿人。

但值得关注的是,9月末的游戏细分领域活跃用户相比于6月末几乎是全线回落。同比增长最快的飞行射击类游戏月活也环比下滑了21%,6月末约有2.98亿月活用户;即时战略同比下滑了18%,从6月末的2.25亿活跃用户降至1.84亿人。另外还有棋牌游戏、益智休闲游戏、模拟经营游戏、赛车跑酷类游戏、角色扮演类游戏,分别下滑4%、14%、3%、18%和14%。版号停发之后新游戏的推出进度受阻,整体暑期档消耗的新游戏仍以提前通过版号申请的游戏为主,同时新游数量也有所下降,我们推测行业整体拉新用户的效果不佳,暑期档的流水回暖主要系老玩家推动因素居多。

2、新产品供给不足,买量市场18Q4预期仍将较平淡

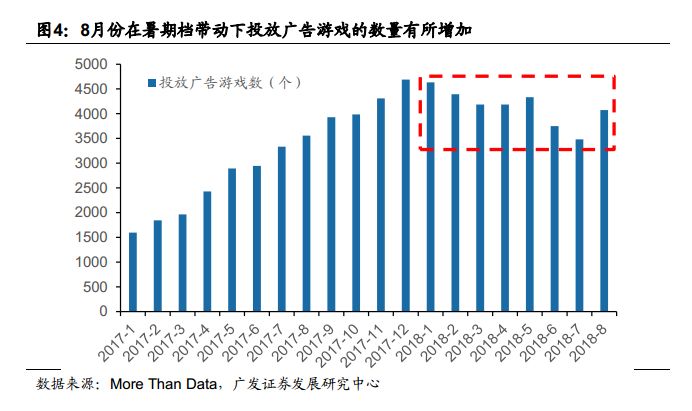

从进入买量市场的游戏数量来看,行业也并没有完全走出低谷期。整体游戏的广告投放还是以新游戏为主,所以投放游戏数量指标也同样可以观察市场的景气度情况。根据More-Than-Data(热云数据)的报告,市场历史投放广告的游戏数量在2017年12月份达到了峰值,单月超过4500款游戏,但从18Q1开始起版号的审批放缓,3月份后暂停了版号的发放,市场上投放买量广告的游戏数量下滑较多,直到8月份在暑期档的带动之下,行业投放广告的游戏数量重新有所回升,达到了4073款。

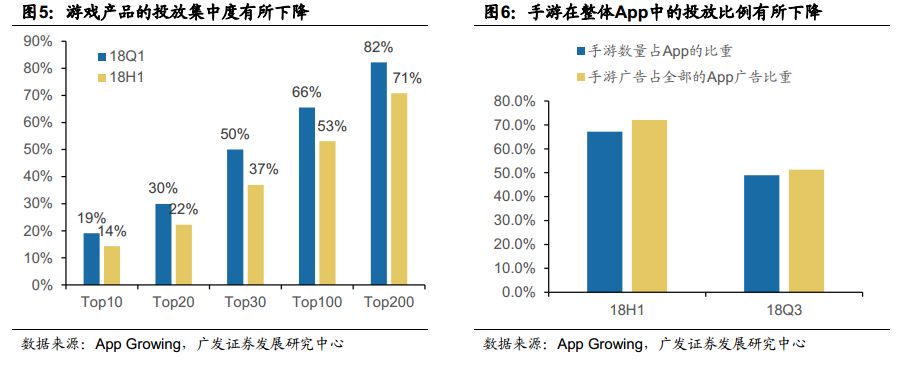

另外从细分数据上,行业缺少头部新品的现象仍存在。一方面游戏产品本身的集中度略有下降(缺少头部游戏):根据App Growing的数据,18H1 Top100占整体游戏投放广告里的比例从66%下滑至53%,投放量最多的游戏比例也从18%下降至14%。另外一方面则是手游的投放比例在整体App当中也有所下降(缺少新品):整体投放的手游数量占比由67%左右下降至49%左右,广告素材数量占比由70%左右下降至51%左右。而根据产业链调研的反馈,第四季度一般电商的投放力度会加大,叠加目前预期18Q4应该也并无大厂的重磅产品发布,预计Q4行业景气度依然将处于较低位置。

二、版号停滞引发供给侧出清,头部厂商优势巩固

从竞争格局来看,版号停滞也有积极一面,存量用户的转化率、运营效率都得到提升,缺少新游冲击下的头部游戏的排名固化,而同时整体市场的IP导流能力下行,竞争格局依然延续了“两超多强” 的局面,之前多为前十公司凭借1-2款作品进入前列的局面,随着中小厂商推出,行业整体的创新难度加大,头部公司的资源、资本优势或将进一步凸显,我们预计前十榜单的排名也将随之固化。

1、版号批复仍停滞,存量游戏的用户转化率得到巩固

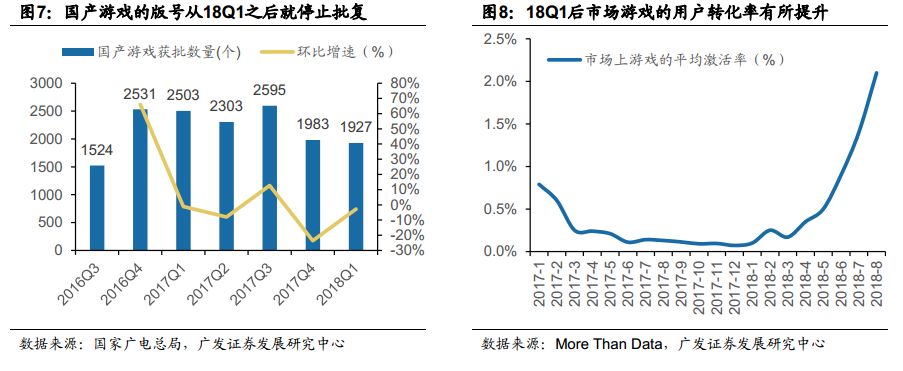

2016年5月国家新闻出版广电总局颁布的《关于移动游戏出版服务管理的通知》,严格规定所有游戏必须获得游戏版号才可以发布上线。而于2018年3月, 中共中央印发了《深化党和国家机构改革方案》,计划将新闻出版广电总局重组,广电局中的新闻出版和电影监管职能均划归中宣部管辖。在结构调整的过程中,游戏版号的发放暂时被冻结。游戏公司若无库存版号则难以上线新游戏。而本身,18Q1的审批游戏数量已经出现下降。在2017年高峰期,单月国产游戏的获批数量大概在750-850款左右,而18Q1整体过审游戏已经回落至1927款。

从正面的影响来说,因为版号暂停卡住了新游戏的上线节奏,老游戏的运营效率反而有所提升。我们以广告点击激活率为例,该指标(CVR)主要是反映一个CPA广告从广告曝光到成为一个有效的激活用户的转化率情况。根据热云数据,18Q1之后,伴随着新游戏投放数量下降,低质游戏开始退出这个市场,行业整体的CVR进入快速上升通道,最新2018年8月的CVR达到了2.1%,环比7月份提高了0.7pct。说明老游戏在买量时,用户玩家形成的心里画像预期更加一致,因此广告的投放效率应该是更高的;因此越是头部的老游戏,其在吸量这方面做的越好。

而从未来的政策预期上,目前三定问题已经部分解决。9月10日,中国机构编制网官网公布了文化和旅游部的三定方案,文化和旅游部是国务院组成部门,为正部级,并且规定了相应的编制和职能。而后续主要经历的步骤或许是:“政策细则文件”→“企业预调研成功” →“主管部门征集企业部署测试” →“全行业正式推广”。

2、游戏榜单中头部游戏固化,题材创新有所停滞

另一个维度是从游戏排名的流水来看,头部游戏榜单出现了较为明显的停滞现象。根据伽马数据的统计,从流水口径计算,Top20的游戏累计贡献的流水超过200亿,占比超过55%。其中,老游戏在暑期带动下整体回暖,而新进入Top20榜单的新游主要有5款,包括《我叫MT4》(15亿+流水)、《自由幻想》(10亿+流水)、《梦幻模拟战》(8亿+流水)、《圣斗士星矢》(8亿+流水)、《风之大陆》(6亿+流水)5款游戏。而老游戏方面整体的占比更高,王者荣耀(50亿+流水)、梦幻西游(20亿+流水)等提供的市场流水增量也更多。

我们从更长的时间维度来审视Top20名单会发现,前20名的游戏的更迭已经进入了一个非常慢的节奏。我们将18Q1以来每个季度Top20的游戏列出,并标识出其中的当季新游,会发现18Q3的整体新游数量有所上升,但是仍处于低位,18Q1、18Q2和18Q3进入Top20的数量分别是6款、0款和5款。在版号尚未放开的背景下,厂商倾向于将自己手中的重磅头部产品在暑期等重磅档期集中发布,因此促成了18Q3新品的暂时性回暖。

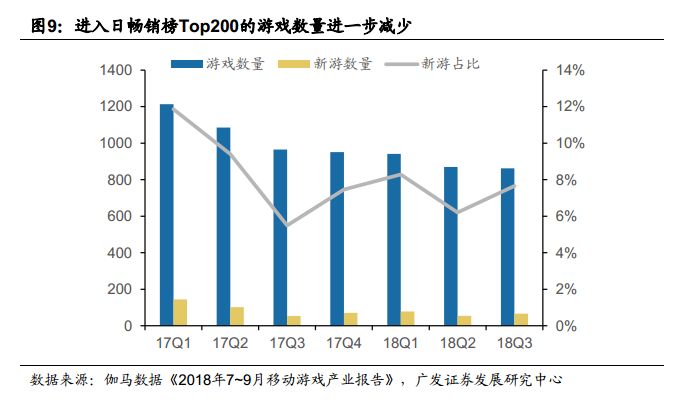

将范围扩大至Top200的游戏,新游戏的数量仍没有明显增加。而如果版号始终未放开,则我们预计未来厂商的创新脚步或将进一步停滞。按照伽马数据的统计,进入过iOS日畅销榜Top200游戏的数量是日趋下降的,在17Q1有1214款游戏进入过日畅销榜Top200,18Q1已经下滑至941款,18Q3为862款,环比18Q2的870款略有下降,显示出榜单固化的趋势。而其中新游的数量从17Q1的144款左右一路下行至18Q3的66款左右。这或许是手游行业整体遇上创新瓶颈期的一个表现。

3、IP导流能力下行,厂商的竞争格局或将更加固化

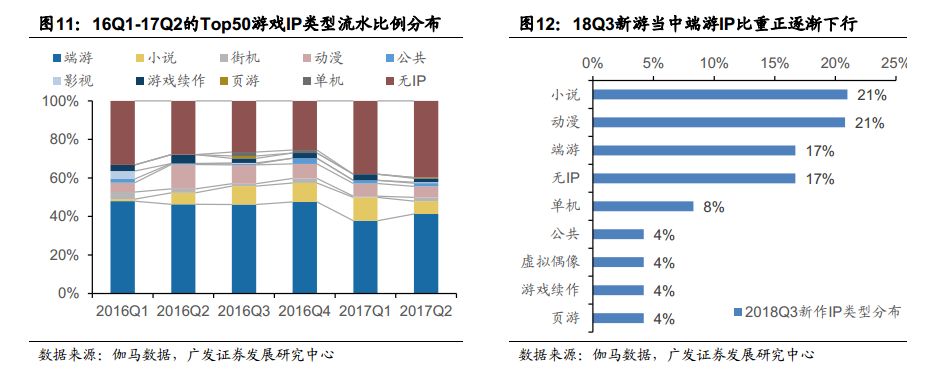

一个阻挠手游新品效果的原因或许是IP的导流作用开始下降,无IP游戏开始增多。根据伽马数据,在消耗完存量的大IP之后,厂商规划的IP游戏数量也在下行,如游戏企业18Q4的计划中,有IP作品的游戏占比约为43.4%已经低于无IP作品的56.6%的比例。而如果我们追溯Top50游戏排行榜中IP游戏的数量可以发现,IP游戏的比重一路下行,而无IP游戏的比率在提升;这或许说明在头部IP被开发得差不多的时候,游戏本身的玩法、数值和美术,或许将起到更大的作用,IP的魔力正在褪色。

此前2015年以来行业在纯粹的流量红利之后,享受了端转手、页转手的游戏IP转化红利,但也在逐渐消退中。从IP的转换效果来看,端游IP一般大于主机、页游IP,大于动漫IP,再大于影视和小说IP、目前容易转化的IP项目在市面上是越来越少的。从流水的角度来说,16Q1-16Q4,端游IP改编手游在Top50里面的流水占比接近50%,直到从17Q1开始缓慢下行。而根据18Q3伽马数据对于新游戏的统计,端游IP数量占比已经低至17%,小说动漫等转化效率较低的IP品类占比开始上升。

正因为创新节奏放缓,已经拥有头部游戏的厂商优势加强,“两超多强”的的格局基本未变。从18Q3的游戏厂商收入排名来看,腾讯、网易仍是市场上毋庸置疑的两极,而其他公司相对来说靠单款产品冲榜的情况较多,因此波动较大,如紫龙游戏凭借《风之大陆》和《梦幻模拟战》同时进入了研发商和发行商的前5名,多益网络凭借《神武3》进入双榜前十。在流量红利消失、行业政策管制加码的情况下,我们预计竞争格局或仍将持续,头部游戏公司凭借着存量游戏和资本上的优势,会逐渐加深竞争力,榜单或将有进一步固化的可能。

三、产业层面,出海正成为各个厂商的突围之路

国内层面整体行业发展趋势并未完全改善,厂商出海正成为必由之路。从数据来看,全球主要的应用商店市场(主要是游戏)增速除了中国放缓明显之外,基本都仍处于增速较快过程中,仍有用较大的流量红利。而另外中国国内游戏市场激烈的竞争环境也让国内公司的核心竞争力更强,出海有望先一步建立自己的竞争壁垒。

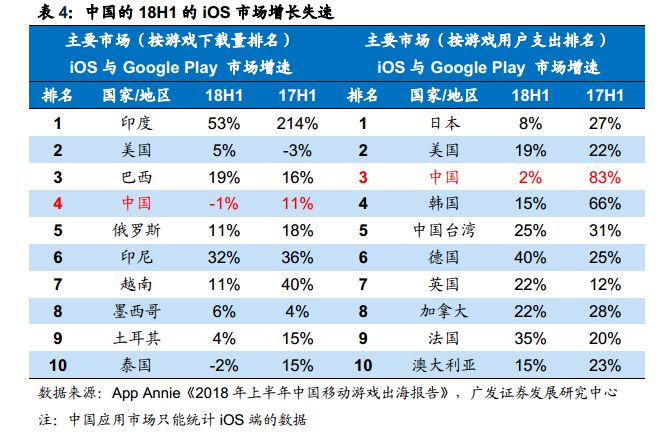

1、中国手游iOS端市场失速,厂商出海18H1加速

根据App Annie的统计,全球主流的手机市场其手游增速仍处于较快过程当中,而中国由于上半年版号等多方面影响增长失速严重。从游戏的下载量来说,前十名的市场当中仅有中国(-1% YoY)和泰国(-2% YoY)出现了负增长,其他地区的下载量仍处于增长阶段,包括印度、印尼等市场游戏下载量的增速都在30%以上。从收入端来看,海外市场的红利更加明显,前十位的市场当中除了中国(+2% YoY)和日本(+8% YoY)录得较慢增长之外,其余地区的增速都在15%以上。甚至今年上半年在德国、英国、法国等欧洲地区还出现了增长加速的情况。

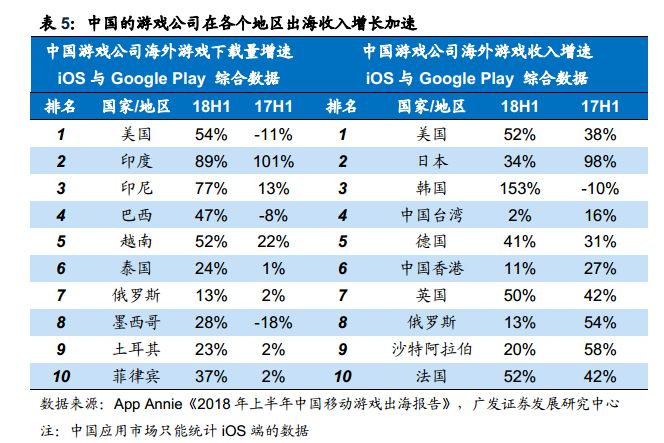

国内市场增长失速的背景下,国内的手游公司正在开启一轮出海的热潮。App Annie以在中国总部的游戏公司作为样本,统计了2018年上半年游戏在各个地区的增长情况。从下载量来看,中国游戏厂商的产品在各个地区都出现了加速的上行的情况,而在美国、巴西、俄罗斯、墨西哥、土耳其等非东亚&东南亚区域,下载量增速分别达到了54%、47%、13%、28%、23%。而从收入端来看,同样中国的游戏厂商在美国、韩国、德国、英国、法国等区域也均出现了加速上行的趋势。其中18H1美国市场、韩国市场、英国市场和法国市场的增速都超过了50%,增速分别为52%、153%、50%、52%。

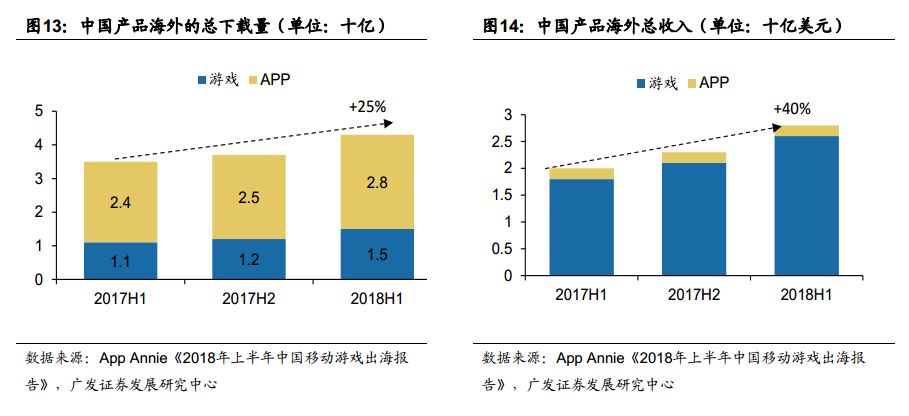

统计来看,总部在中国的互联网厂商(包括游戏)在非中国地区的下载量由24亿次增长至28亿次,而游戏厂商出口的游戏从11亿次下载增长至15亿次下载,增速高达35%以上。另外中国产品在海外的总收入增速更快,从2017年上半年到2018年上半年,整体增速超过了40%,18H1总体收入超过了26亿美金。

2、竞争格局尚未完全确立,中国厂商享有产品和商业化优势

对于国内厂商而言,一方面出海仍能拿到海外移动互联网增长的流量红利;另外一方面则是因为国内的游戏行业激烈竞争下锻造了公司的强大竞争力,海外厂商的产品和商业化能力均不如国内公司,而国内大厂的出海之路也才刚刚开始,产业格局仍不稳定。我们按照App Annie公开公布的榜单,统计了2018年7月份以来国内游戏公司出海Top30的情况,可以发现国内大厂如腾讯、网易在海外的根基也并不深,往往其他公司凭借单一大作就能够进入榜单前列,而一款头部作品能够在此时给公司带来大量的本地化运营经验积累、资本积累等,从而在国内大厂尚未进入之前提前建立核心竞争力。

从出海游戏产品的趋势来看,重度游戏正越来越受欢迎,而这正好是国内公司的强项。App Annie对游戏类型的分类如下:

Ø 轻度游戏:桌面和棋类游戏、休闲游戏、教育游戏、家庭游戏、音乐游戏、益智游戏、知识问答游戏、文字游戏

Ø 中度游戏:冒险游戏、街机游戏、卡牌游戏、赌场游戏、竞速游戏、模拟游戏、体育游戏

Ø 重度游戏:动作游戏、角色扮演游戏、策略游戏

可以看到的是一般轻度游戏的研发门槛较低,对核心玩家的养成作用较弱,创收水平较低。而中重度游戏相应研发成本更高、运营门槛更高,玩家的忠诚度和氪金程度更强,同时也有利于厂商培养出更强的核心竞争力。

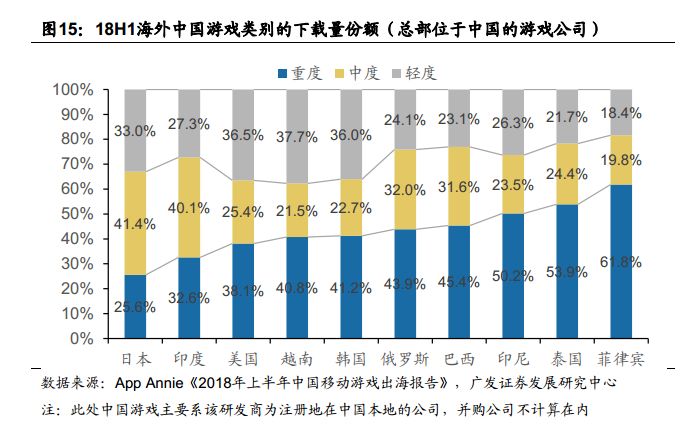

App Annie以总部在中国的游戏公司为样本,统计了其在各个地区的轻度、中度、重度游戏的下载量和时长份额情况,从下载量的角度来看(轻度游戏的单款下载量通常更高),除了日本市场中国游戏产品的重度产品占比不到30%之外,其他市场占比均超过30%,在印尼、泰国、菲律宾等本土开发商较弱的市场,中国游戏的重度游戏占比均超过了50%。

在游戏时长上呈现出了重度游戏更加强势的情况。中国的出海游戏当中除了日本市场重度游戏占比低于50%以外(但中度游戏接近60%),其他市场上国内出品的重度游戏在时长占比上均超过50%。我们预计,未来海外游戏的受欢迎程度仍将增加,国内公司在重度游戏的开发和运营经验将逐渐显露出更大的优势。

四、当下估值充分反映悲观预期,未来消费属性凸显或存在修复机会

我们认为随着三定问题的逐渐解决,版号重新批复的预期将逐渐明朗。行业的基本面将在未来逐渐得到改善,而本身出海市场能够给国内厂商提供新的流量池,我们看好国内游戏公司在未来一段时间内实现稳健增长。而当前游戏公司的估值已经达到历史低位,受监管影响,整体行业的悲观情绪较浓,我们通过对比海外的游戏公司发现,消费属性的凸显和业绩稳定增长的游戏公司普遍对应当年的PE估值都能够在15X以上。因此,我们认为当前的国内游戏公司出现了偏左侧的投资机会。

消费属性凸显和手游红利让海外游戏公司的估值有所提升

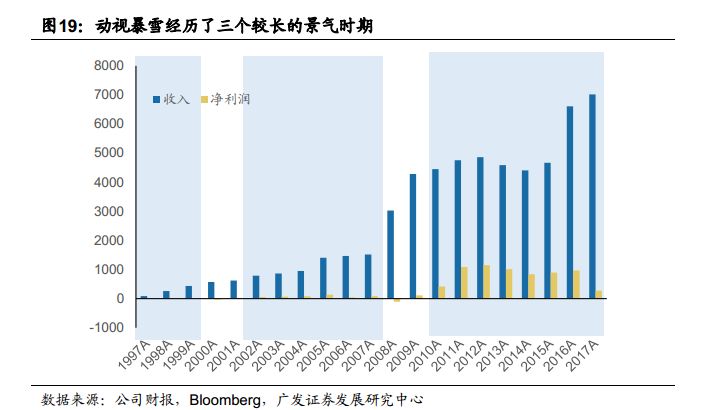

我们通过动视暴雪等海外公司来审查稳定市场下,游戏公司的估值发展过程。从动视暴雪的历史来看,主要经历过三个较长时期的景气阶段,2002年-2007年,是暴雪公司独立发展的阶段,期间公司凭借着游戏单品实现了稳步的增长。2008年之后,动视合并了维望迪游戏,合并为动视暴雪,2010年之后公司实现了利润上的大幅增长。而到2015年公司并购了Candy Crush开发商King正式进军手游领域。2017年,公司实现净营收70.17亿美金,同比增长6%,创下了历史新高,净利润收到美国科技行业税收行业调整影响为2.73亿美元,单Q4亏损5.84亿美元,我们粗略剔除掉税收影响,预计公司能够实现净利润超过10亿美金,同样创下了历史新高。

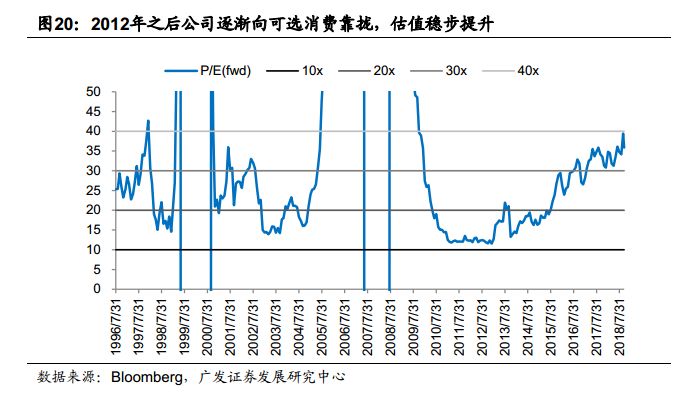

我们通过PE(Forward)指标来看暴雪的估值发展历史经历了从周期股到消费股的过程。在2010年之前,由于动视的主营业务为主机游戏内容开发,主机硬件的迭代周期基本为7-10年,而主机软件开发的周期也超过一年,头部作品甚至达到3年以上,因此产品周期和财年的不匹配有可能带来利润较大的波动性,公司在2000年和2008年前后都出现了较为严重的亏损。此时公司的估值体系类似周期股,以20-25X为中枢上下波动。而2010年-2012年公司缺少新作品,同时新一代主机PS4、Xbox等尚未诞生,市场给予公司约15X的估值,2012年之后,伴随着新的主机平台开始出货放量,公司的软件内容销量开始回升,另外公司在PC游戏上也取得了多个IP的进展,开始进军手游(《炉石传说》、收购King),本身手中游戏IP也有手游化改编预期,因此2012年之后公司估值稳步提升,截至7月,目前暴雪的PE(Forward)估值接近40X左右。

国内的游戏公司来看,当前估值安全边际高,我们认为或存在左侧机会。我们以Wind一致预期计算净利润计算国内主要游戏公司在2018年和2019年对应的PE估值,如完美世界对应净利润的2018-2019年PE估值为20X、17X。游族网络则分别为14X和13X等。行业2018年估值普遍处于20X以下,2019年估值普遍处于15X左右或以下。近期人民日报登文《游戏并非洪水猛兽,疏堵结合让孩子远离游戏瘾》,也部分释放了行业监管边际放缓的信号,我们认为如果未来版号审批能够如期回复,行业的增长情况有望回暖。而长期来看,经过游戏版号停滞后的供给侧改革后,龙头公司奠定了自己资本和资源上的优势,同时出海也能够为国内的游戏公司提供长期的增长空间,我们认为实力较强的二线A股游戏龙头公司有能力实现稳健增长,当前估值水平或偏低,明年增长预期较好的公司或存有左侧投资机会。

五、风险提示

1)国内游戏行业监管收紧的风险。主要系版号的开发时间低于预期的风险,国家对于内容的管控收紧的风险,后续国家对游戏企业税收、经营资质加大监管的风险。

2)游戏公司的现金流恶化的风险。目前行业整体融资较难,游戏渠道对上游的游戏研发、发行商的账期有拉长的可能性,造成游戏公司回款不及时出现现金流风险。

3)游戏公司出海的政策风险。海外地区对于游戏公司有自己的准入原则和监管政策,后续游戏公司出海进行本地化仍需熟悉当地的法律规定。

4)手游行业被其他娱乐形式的分流的风险。依托于手机介质的娱乐形式丰富,手游有可能需要与长视频、短视频、文学、音乐等其他娱乐形式竞争用户的上网时长。

(编辑:朱姝琳)