本文来源“兴业证券研报”,作者为兴证刘亮团队。

营收连续五个季度同比双位数增长,净利润大幅提升

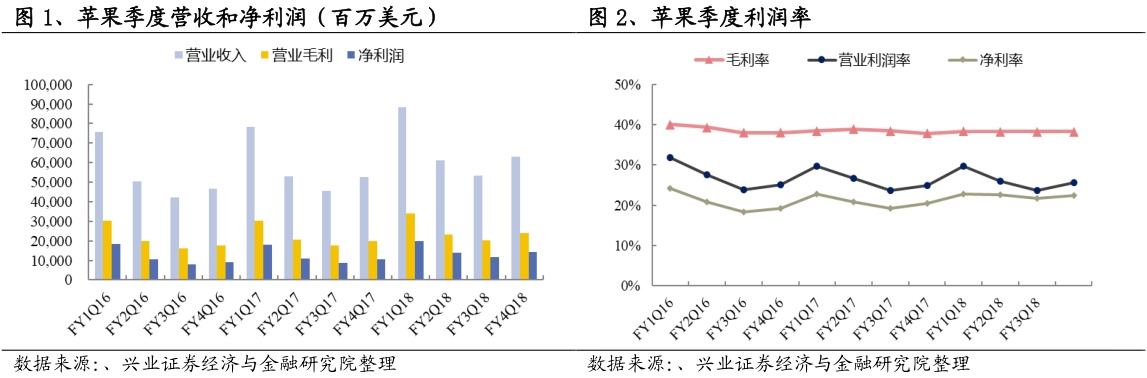

苹果(AAPL.US)在北京时间11月2日凌晨发布财报,3Q18(即FY4Q18)营收629亿美元,同比增长20%;净利润141亿美元,同比增长32%。其中,利润增长较快的一个原因是税率降低,所得税率从23%下降到14%。每股分红0.73美元。单季度毛利率38.3%,同比增长0.4个百分点;单季度净利率22.5%,同比增长2.1个百分点。苹果给的4Q18(即FY1Q19)业绩指引为收入890~930亿美元;毛利率38%-38.5%;运营费用87-88亿美元;税率约16.5%。苹果四季度营收指引低于市场预期。

3Q18业绩增长主要来自于iPhone单价提升、其他产品营收增长

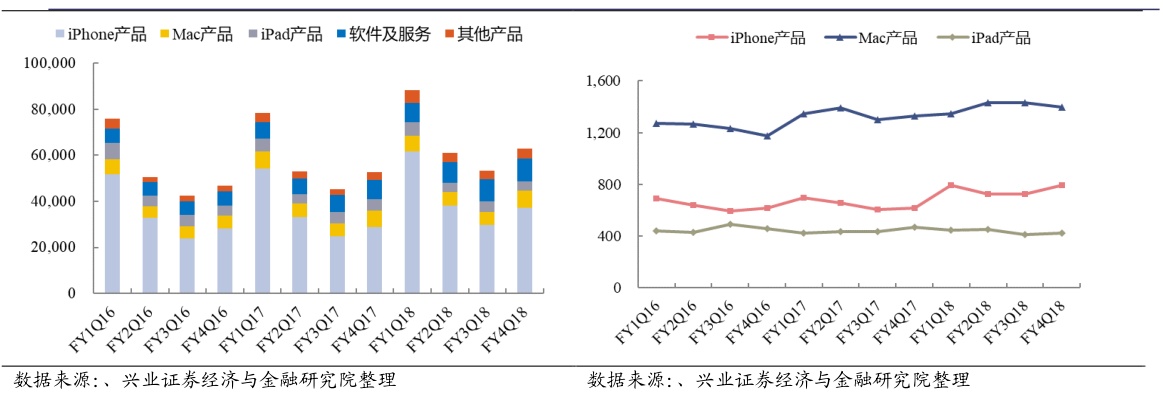

分产品看,增速较高的分别是iPhone同比增长28.9%,软件及服务同比增长17.4%,其他产品同比增长31.0%。其中,iPhone单季度销量4688.9万部,同比增长仅0.5%,低于市场预期;不过去年同期iPhone均价为618元,本季度iPhone均价为793美元。考虑到去年iPhoneX在4Q17才发售,4Q18(2018年10月19日)开始发售iPhoneXR定价相对较低,4Q18均价增长会放缓。其他产品的快速增长主要得益于AppleWatch和AirPods的增长。

总体来看,今年iPhone新机销售初期的销售并未表现出特别强劲,偏中性。我们预估2018年iPhone出货量为2.18亿部,同比增加0.8%,其中下半年三款新iPhone销量为8000万部,预计四季度出货量同比略增0.4%。

看好苹果链国产厂商份额持续提升

总体来看,iPhone销量呈现微幅波动的局面,有稳定的基本盘支撑,但销量难以大幅成长。新款iPhone创新主要集中在半导体相关的零组件,如A12仿生芯片,面容ID等,门槛较高,国内苹果链厂商的成长将主要来自于已有产品的份额持续提升与横向拓展品类。立讯精密由连接器拓展至声学、马达、天线、无线充电等,欧菲科技于苹果的摄像头模组、3D感测模组份额持续提升,国内龙头厂商成本控制能力突出、研发实力雄厚,于苹果链中份额有望持续提升。建议关注:立讯精密、欧菲科技。

以下为研报原文:

营收连续五个季度同比双位数增长,净利润大幅提升。苹果在北京时间11月2日凌晨发布财报,3Q18(即FY4Q18)营收629亿美元,同比增长20%;净利润141亿美元,同比增长32%。其中,利润增长较快的一个原因是税率降低,所得税率从23%下降到14%。每股分红0.73美元。单季度毛利率38.3%,同比增长0.4个百分点;单季度净利率22.5%,同比增长2.1个百分点。苹果给的4Q18(即FY1Q19)业绩指引为收入890-930亿美元;毛利率38%~38.5%;运营费用87~88亿美元;税率约16.5%。苹果四季度营收指引低于市场预期。

3Q18业绩增长主要来自于iPhone单价提升、其他产品营收增长。分产品看,增速较高的分别是iPhone同比增长28.9%,软件及服务同比增长17.4%,其他产品同比增长31.0%。其中,iPhone单季度销量4688.9万部,同比增长低仅0.5%,低于市场预期;不过去年同期iPhone均价为618元,本季度iPhone均价为793美元。由于今年对应的三款新机型售价都有所提高,价格增长的趋势会延续。考虑到去年iPhoneX在4Q17才发售,4Q18(2018年10月19日)开始发售iPhoneXR定价相对较低,4Q18均价增长会放缓。其他产品的快速增长主要得益于AppleWatch和AirPods的增长。总体来看,今年iPhone新机销售初期的销售并未表现出特别强劲,偏中性。我们预估2018年iPhone出货量为2.18亿部,同比增加0.8%,其中下半年三款新iPhone销量为8000万部,预计四季度出货量同比略增0.4%。

各地区均有较高增速,大中华地区表现依旧亮眼。美洲同比增长19.1%、大中华地区同比增长16.4%、日本同比增长33.8%、亚太其他地区增长21.9%、欧洲增长18.2%。尽管苹果在大中华地区的营收增速相对其他地区较低,根据工信院数据,国内市场手机出货量3Q18为1.14亿部,同比下降15%。相比于市场整体,苹果产品在中国的表现依旧强劲。库克在电话会议表示新兴市场主要压力来自土耳其、印度、巴西、俄罗斯等地区。

看好苹果链国产厂商份额持续提升。总体来看,iPhone销量呈现微幅波动的局面,有稳定的基本盘支撑,但销量难以大幅成长。新款iPhone创新主要集中在半导体相关的零组件,如A12仿生芯片,面容ID等,门槛较高,国内苹果链厂商的成长将主要来自于已有产品的份额持续提升与横向拓展品类。立讯精密由连接器拓展至声学、马达、天线、无线充电等,欧菲科技于苹果的摄像头模组、3D感测模组份额持续提升,国内龙头厂商成本控制能力突出、研发实力雄厚,于苹果链中份额有望持续提升。建议关注:立讯精密、欧菲科技。

风险提示:手机市场增速放缓,贸易纠纷影响,iPhone销量低于预期

(编辑:刘瑞)