本文来自微信公众号“Kevin策略研究”,作者刘刚、董灵燕。

报告要点

一、整体市场:情绪改善推动市场反弹;美元回落、利率再度上行

二、政策追踪:中美领导人通话,确定将在G20峰会期间举行会晤

三、央行动向:日本和英国央行按兵不动;美联储将放松对小银行监管

四、海外事件:英国与欧盟在金融服务领域达成意向性协议;默克尔不再寻求连任德国总理和基民盟领导人

五、经济观察:10月非农超预期,工资增速和劳动参与率跳升;欧元区三季度实际GDP同比超预期下滑

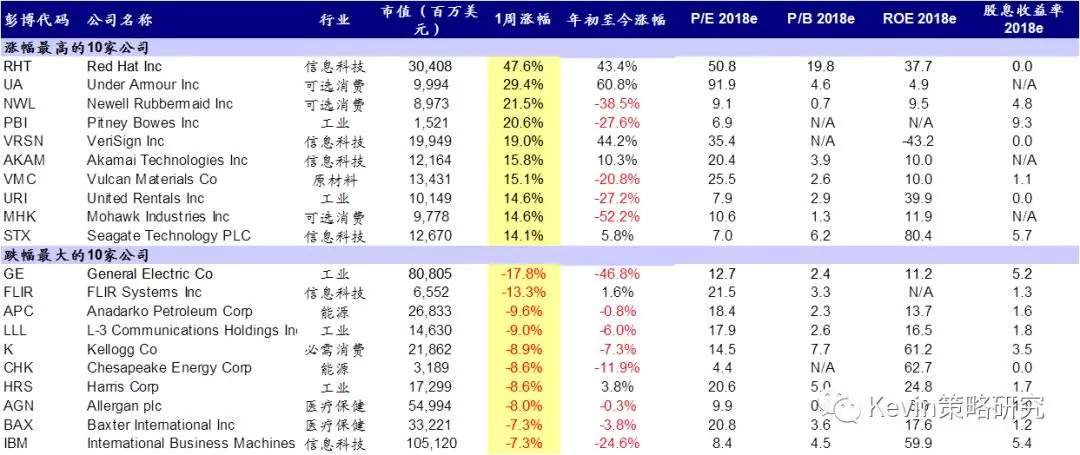

六、公司观察:能源板块盈利强劲;苹果、通用电气业绩公布后股价大跌

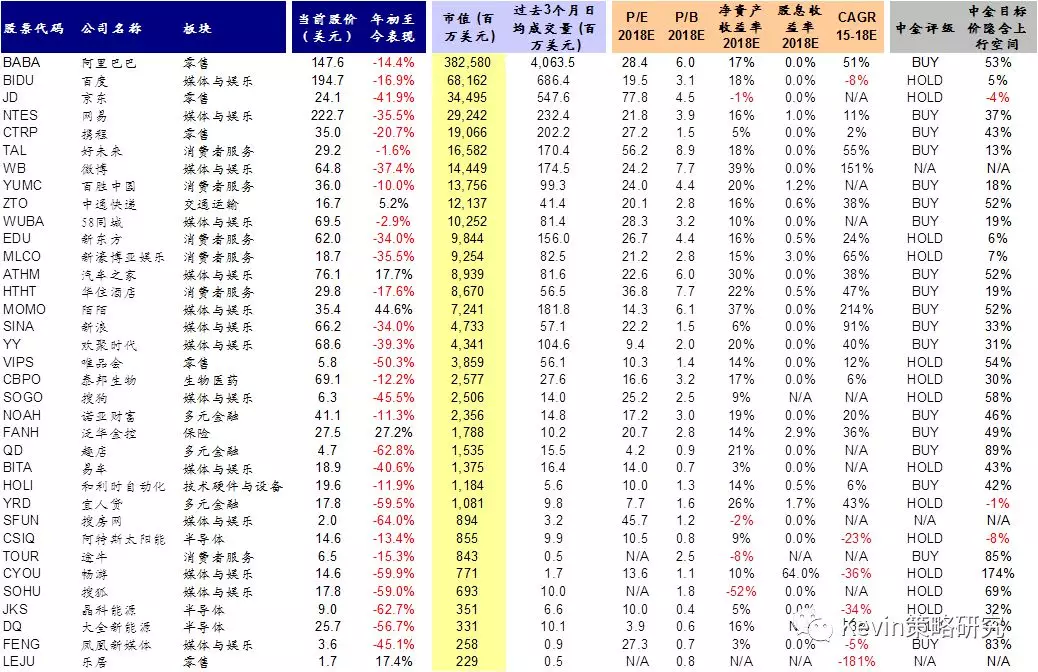

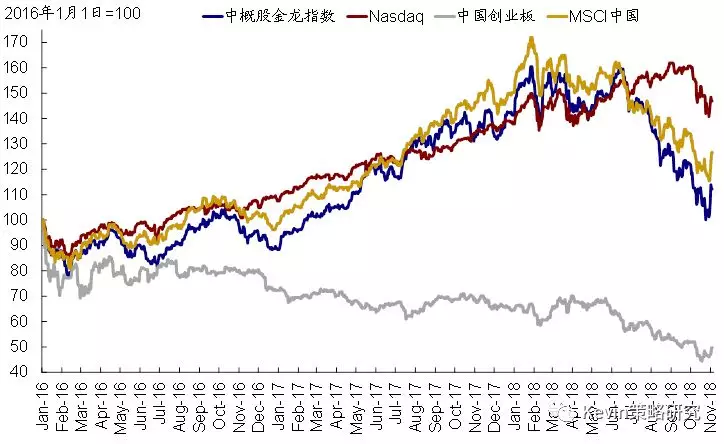

七、中概股市场:金龙指数大涨7.9%;阿里巴巴业绩超预期,但下调全年营收展望

一、整体市场:情绪改善推动市场反弹;美元回落、利率再度上行

过去一周,美股市场从此前的大跌中有所修复,投资者情绪有所改善,但依然脆弱。公司业绩和部分经济数据向好、以及中美贸易摩擦可能的缓和迹象也提振了风险偏好。不过周五苹果公司业绩指引不及预期再度拖累科技股和整体市场下跌。事件方面,中美贸易摩擦的进展是关注焦点。11月1日,中美领导人通电话,表示愿就经贸问题加强沟通磋商,双方确认将在阿根廷举行的G20峰会期间举行会晤,彭博社报道特朗普要求内阁起草与中国的贸易协议,这一缓和提振了全球风险偏好,进一步推动市场上涨。但周五国家经济顾问主任Kudlow否认了这一说法,叠加苹果公司业绩指引不及预期,美股转而下挫。欧洲方面,受英国退欧事务大臣称有望在11月21日前与欧盟达成协议、同时英国与欧盟已经在金融服务领域达成意向性协议的提振,英镑大涨、进而拖累美元走弱,全周基本持平;美债利率上行受10月非农就业超预期推动再度回升至3.2%以上;油价则进一步回落。

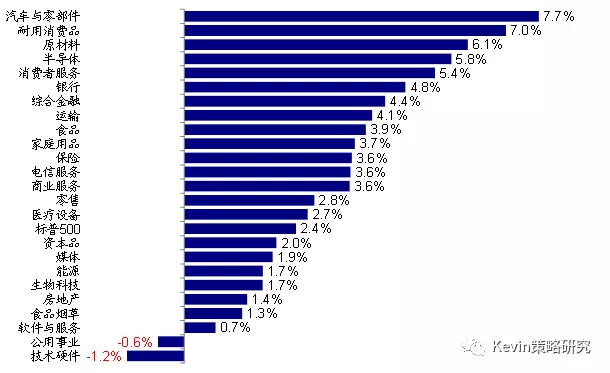

整体来看,标普500指数上周上涨2.4%,代表小盘股的罗素2000指数大涨4.3%,纳斯达克综指也上涨2.6%。板块中,汽车与零部件和耐用消费品分别大涨7.7%和7%,原材料、半导体等板块也有不错的表现;但技术硬件和公用事业均下跌。从驱动因素看,前一周表现相对较好的汽车与零部件、耐用消费品、消费者服务等板块上周上涨,而前一周表现不佳的技术硬件、公用事业等板块下跌,动量因子驱动特征较明显。另一方面,盈利上调的软件与服务、能源等板块上周涨幅较小,而盈利下调的原材料、耐用消费品、汽车与零部件等板块大涨,业绩期间价值因子驱动特征反而不明显(图表11~图表12)。

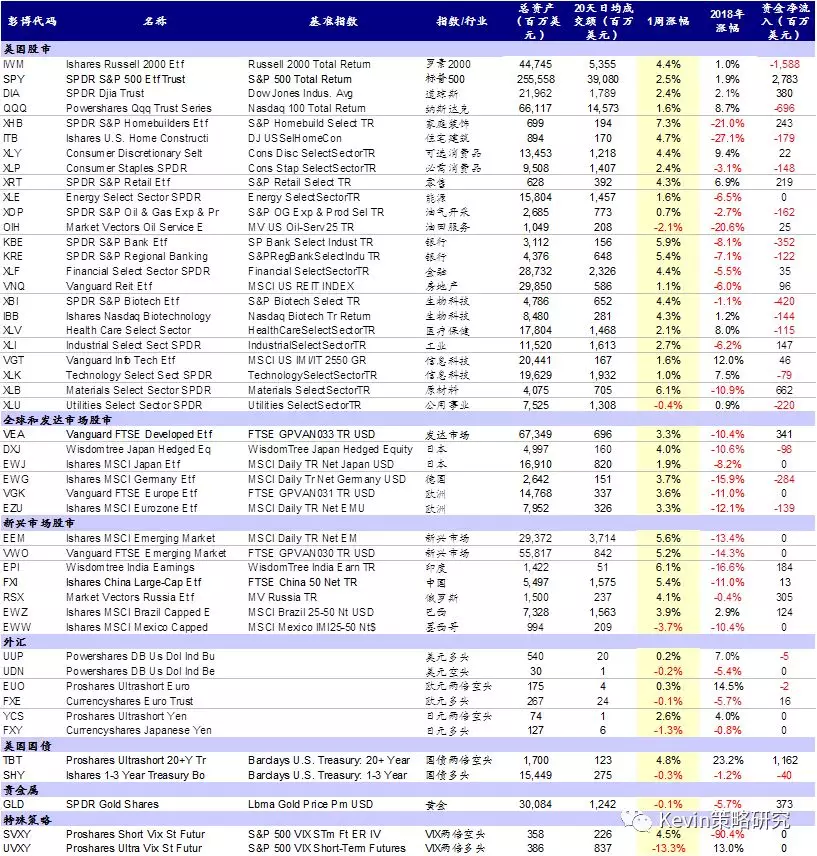

我们梳理的主要ETF产品多数上涨(图表8)。美股主要指数ETF中,IWM(罗素2000)大涨4.4%,SPY(标普500)和DIA(道琼斯)分别上涨2.5%和2.4%,QQQ(纳斯达克)上涨1.6%。板块层面,XHB(家庭装饰)大涨7.3%,XLB(原材料)大涨6.1%,追踪银行板块的KBE和KRE也有不错的表现;不过OIH(油田服务)下跌2.1%。上周发达市场表现不及新兴市场,追踪发达市场的VEA上涨3.3%,追踪日本的DXJ和EWJ分别上涨4%和1.9%,追踪欧洲的VGK和EZU也分别上涨3.6%和3.3%。相比之下,追踪新兴市场的EEM和VWO分别大涨5.6%和5.2%,EPI(印度)和FXI(中国)分别大涨6.1%和5.4%,而EWW(墨西哥)下跌3.7%。上周资金流入SPY(标普500),但流出IWM(罗素2000)。

二、政策追踪:中美领导人通话,确定将在G20峰会期间举行会晤

中美领导人通话,确定将在G20峰会期间举行会晤。据新华网报道,11月1日,中美领导人通电话,特朗普总统表达了重视中美经贸合作、愿同中方加强沟通磋商的意愿。双方还确定将在阿根廷举行的G20峰会期间举行会晤,一定程度上受此提振,美股进一步上涨。据彭博社11月2日报道,特朗普已经要求内阁起草与中国的贸易协议。不过,周五国家经济顾问主任Kudlow否认了这一说法,这也使得市场情绪再度逆转并拖累市场下跌。

三、央行动向:日本和英国央行按兵不动;美联储将放松对小银行监管

日本和英国央行按兵不动。日央行在10月议息会议中维持政策利率在-0.1%不变,同时将继续控制日本10年期国债利率在0%附近,并表示将在未来较长时间里(foran extended period)维持极低的利率水平(extremelylow)。日央行行长在新闻发布会上表示,随着保护主义和中美贸易摩擦升温,日央行将密切关注其对中美两国及全球经济的影响。

英国央行也按兵不动,会议纪要显示,全球经济增速依然高于潜在增长率,从而为英国出口提供了支撑,不过增长势头有所放缓,且不同经济体之间存在分化,下行风险也逐渐显现。全球金融条件有所收紧,特别是新兴市场;欧元区增速放缓;贸易摩擦依然存在进一步升级的风险。

美联储将设立新规、放松对小型银行监管。新规则将银行按资产规模分为四个等级:1)对于总资产规模在1000亿~2500亿美元的银行,监管力度将明显放松,如不用进行压力测试;2)对于总资产规模高于2500亿美元、或资产规模低于这一等级,但一些风险指标超过限定标准的银行,将适用强化的监管标准,并且将根据不同银行的情况“量身定制”;3)资产规模在7000亿美元以上、或跨司法辖区活动规模超过750亿美元的银行,将面临较以上两个等级更严格的审慎监管;4)全球系统重要性银行(GSIBs)将沿用危机后的严格监管规则。

四、海外事件:英国与欧盟在金融服务领域达成意向性协议;默克尔不再寻求连任德国总理和基民盟领导人

英国与欧盟在金融服务领域达成意向性协议。英国退欧事务大臣DominicRaab上周三表示,有望在11月21日前与欧盟达成退欧协议。上周四,英国与欧盟在金融服务领域达成意向性协议,即在相似的监管框架下,允许英国企业进入欧洲金融市场。乐观情形下,英国与欧盟有望在11月中旬的欧盟领导人峰会上达成协议,但目前爱尔兰边界问题依然悬而未决,仍需关注潜在的不确定性。受此推动,上周英镑大幅反弹,进而拖累美元走弱。

默克尔不再寻求连任德国总理和基民盟领导人。由于此前关键的地方选举竞选失利,上周一,默克尔表示将不再竞选基民盟(CDU)领导人职务(基民盟党代会于12月6日~8日举行),且在2021年总理任期结束后将不再寻求连任。

五、经济观察:10月非农超预期,工资增速和劳动参与率跳升;欧元区三季度实际GDP同比超预期下滑

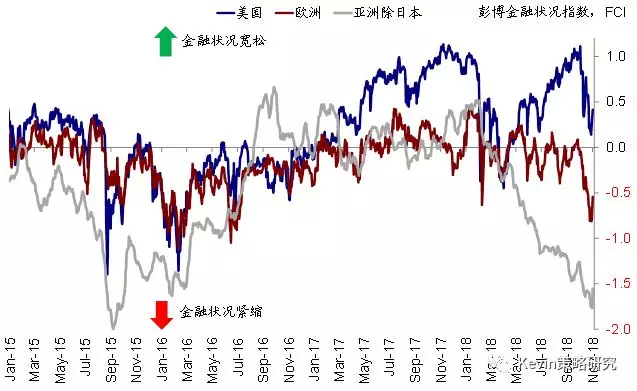

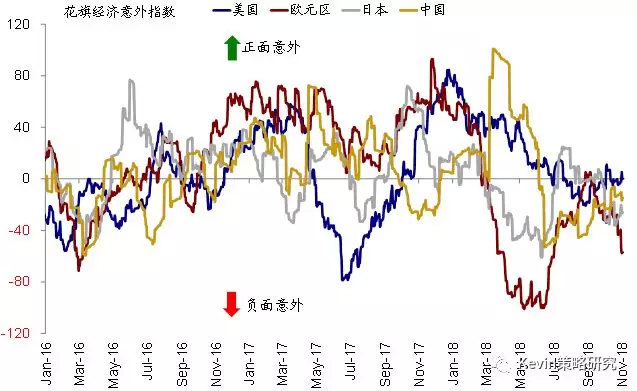

整体而言,从金融状况指数来看,继上一周快速收紧后,过去一周美国、欧洲及亚洲除日本金融状况均有所放松。经济意外指数方面,过去一周美国和日本经济意外指数抬升,欧元区继续下行,中国也小幅回落。具体而言,

图表1: 继上一周快速收紧后,过去一周美国、欧洲及亚洲除日本金融状况均有所放松

图表2: 过去一周,美国和日本经济意外指数抬升,欧元区继续下行,中国也小幅回落

美国10月新增非农就业超预期,工资增速抬升。10月新增非农就业25万人,远超预期的20万人和9月11.8万人的修正值。劳动参与率从62.7%大幅抬升至62.9%,在此背景下,失业率为3.74%,与上个月的3.68%基本持平。10月平均时薪同比增速从2.8%跳升至3.1%,环比增速为0.2%,符合预期(图表3~图表4)。未来随着劳动力市场进一步收紧,工资增速有望继续抬升。数据公布后,美债利率上行并突破3.2%。

此外,10月ADP新增就业22.7万人,略低于9月的23万人,但也大幅高于预期的18.7万人。

图表3: 10月失业率为3.74%,与9月基本持平;平均时薪同比增速从2.8%跳升至3.1%

图表4: 10月劳动参与率从62.7%小幅抬升至62.9%,失业率与上个月基本持平

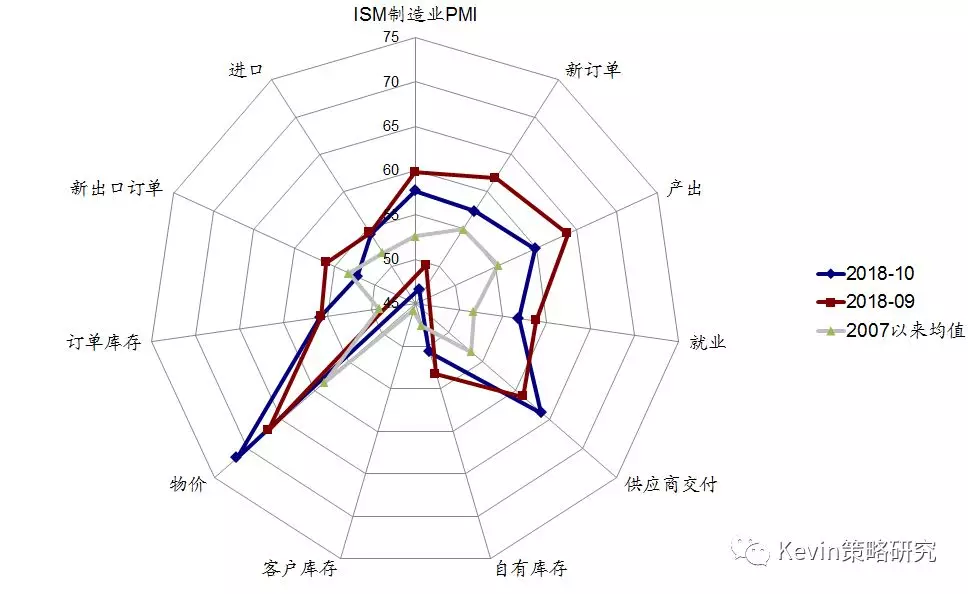

美国10月ISM制造业PMI不及预期。10月ISM制造业PMI为57.7,不及预期的59,较9月的59.8有所回落,其中新订单、产出、以及出口订单回落幅度最为明显。

9月PCE通胀同比增速持平。9月PCE核心物价指数同比增长2%,符合预期且与8月数据持平;环比增速为0.2%,好于预期的0.1%和8月的8%。

10月谘商会消费者信心指数继续抬升。10月谘商会消费者信心指数为137.9,好于预期的135.9,且较9月的135.3进一步抬升。

欧元区三季度实际GDP同比增速进一步下滑,弱于预期。欧元区三季度实际GDP同比增长1.7%,不及预期的1.8%,且较二季度的2.2%进一步下滑;环比增速为0.2%,同样低于预期的0.4%。主要国家增长不同程度放缓,其中法国三季度实际GDP同比增速从1.7%下滑至1.5%;环比增速为0.4%,也不及预期的0.5%。意大利三季度实际GDP同比增速为0.8%,较二季度1.2%的增速显著放缓;环比增速降至0%(vs. 二季度0.2%,图表5)。

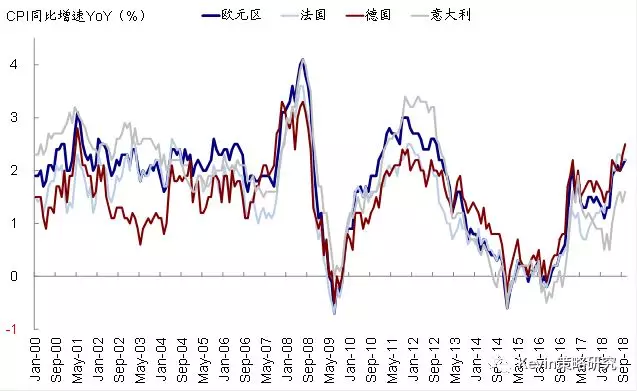

欧元区10月CPI同比增速进一步抬升。欧元区10月CPI同比增长2.2%,符合预期,且高于9月的2.1%。分国家来看,法国CPI同比增长2.2%,略低于预期的2.3%,与9月持平;意大利(1.6% vs. 9月1.5%)和德国(2.5%vs. 9月2.3%)CPI同比增速均较上个月有所抬升(图表6)。

图表5: 欧元区三季度实际GDP同比增速从2.2%进一步下滑至1.7%

图表6: 欧元区10月CPI同比增长2.2%,较上月的2.1%进一步抬升;德国、意大利通胀均抬升,法国持平

日本9月工业产出同比下滑。日本9月工业产出同比下滑2.9%,弱于预期(-2.1%),且明显不及8月同比增长0.2%的情况。

六、公司观察:能源板块盈利强劲;苹果、通用电气业绩公布后股价大跌

上周,美股能源、通信服务、科技、消费、医疗保健和工业等板块均有公司披露业绩。目前标普500指数成分股中已经有376家公司披露了业绩,已超预期公司家数占比计算,盈利超预期的比例为82.7%,收入超预期的比例为61.2%,所有板块盈利均不同程度超预期,能源和可选消费板块超预期幅度超过10%。上周披露业绩的公司有:

图表7: 上周披露业绩的美股主要公司

能源板块。雪佛龙(CVX)和埃克森美孚(XOM)三季度业绩均超预期,得益于两家公司改善运营,提高了在二叠纪盆地的产能。

通信服务。Facebook(FB)收入不及预期,北美和欧洲用户增长有限。目前公司的核心业务正在向Stories倾斜,短期增速或将下滑,且成本可能抬升。

信息技术。苹果(AAPL)虽然营收超预期,但主要原因是公司推出了定价较高的iPhone XS、iPhone XS Max等产品,三季度iPhone销量为4690万部,同比基本持平。公司下季度营收指引为890~930亿美元,而市场预期基本处在指引上沿。此外,公司宣布从下个季度起将不再披露iPhone、iPad和Mac的销量引发市场对其销量可能下滑的担忧,故业绩公布后股价大跌。

可选消费。通用汽车(GM)业绩超预期,美国地区卡车销售强劲,中国地区Cadillacs销售强劲。此外,公司将买断北美地区~1.8万名员工,降低成本,在销量下滑的背景下将业务向价格更高的产品倾斜。

医疗保健。辉瑞(PFE)业绩超预期,受专利保护的创新健康业务表现强劲(包括治疗乳腺癌的Ibrance、治疗前列腺癌的Xtandi和血液稀释剂Eliquis)[9]。

工业。通用电气(GE)业绩不及预期,能源业务收入同比下滑33%,转为亏损;航空业务表现强劲,一定程度上弥补了能源业务的弱势。此外,公司将股息从12美分/股削减至1美分/股;叠加美国司法部和SEC正在调查公司收购能源业务及计提保险准备金的情况,业绩公布后股价大跌。

七、中概股市场:金龙指数大涨7.9%;阿里巴巴业绩超预期,但下调全年营收展望

受中美两地股市反弹提振,中概股市场上周大幅反弹,金龙指数大涨7.9%,表现好于美股、港股和A股。行业层面,必需消费品板块大涨23%,酒店与休闲、人力资源、制药等板块涨幅也均超过10%,但传媒板块下跌3%。

个股层面,能发伟业(NFEC)大涨40.7%,1药网(YI)、尚高(TYHT)和塞斯潘(SSW)涨幅也均在30%以上;与此相反,奥星制药(BSPM)大跌36.7%,中国循环能源(CREG)、朴新教育(NEW)、兰亭集势(LITB)等跌幅也均超过15%。

上周中概股市场的其他新闻有:

阿里巴巴(BABA)业绩超预期,但下调全年营收展望。三季度净利润同比增长13%至人民币200亿元,远超市场预期的106亿元;公司的核心业务(包括淘宝、天猫)营收同比增长56%至725亿元。不过,考虑到中国经济增速放缓的影响,公司将全年营收增速指引区间下调4%~6%。受此影响,业绩公布后股价下挫。