本文来自债市覃谈,本文作者为覃汉、肖成哲,本文观点不代表智通财经观点。

报告导读:

复苏和牛市之后,大概率并非深度衰退。美国经济复苏和美股牛市的持续时间均已超出历史平均水平,同时美国经济表现也明显相对于其它经济体“一枝独秀”,这种情况终归有结束的时刻,但是从居民部门的负债情况和地产价格的泡沫程度来看,本轮股市牛市的终结后,通过财富效应对于实体经济的外溢性可能较小,复苏和牛市终结后,等待我们的大概率不是深度衰退。

中期选举后,美国经济超预期的支撑因素或减少。2018年以来,美国经济超预期的重要原因在于:经济内生较强的情况下,政府支出的扩张。随着中期选举的到来,大概率民主党在两院的影响力会上升,财政支出的扩张会受到阻力,美国经济超预期的表现的支撑因素面临衰减或者趋弱。

1. 美国经济:超预期因素来自哪里?

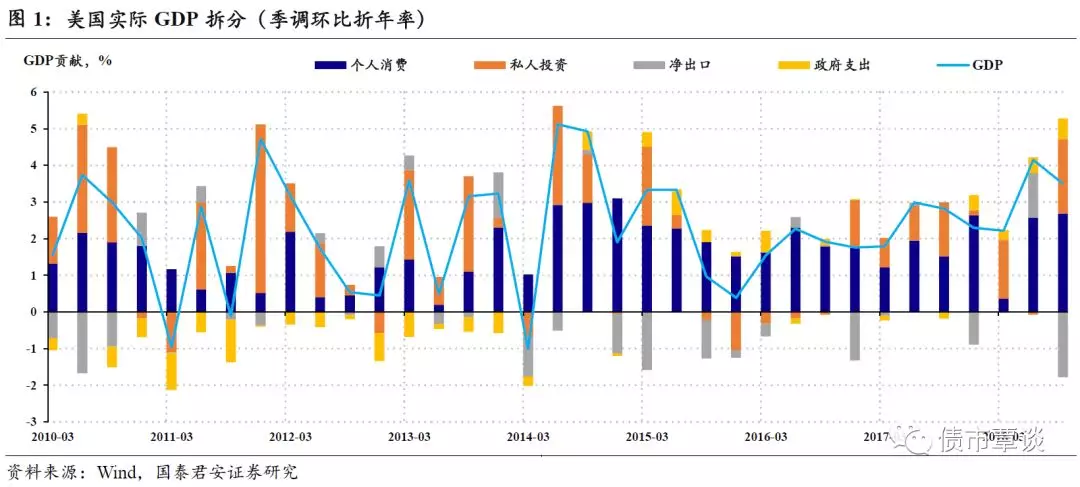

近期美国公布3季度数据,个人消费、私人投资和政府支出对于GDP均上升,但由于净出口的拖累,GDP增速低于预期。短期来看,美国经济分析重视季调环比,不但没有消除、反而放大了季节性波动的特征:从2014年以来,2季度均为年内的环比(同时也是环比折年率)高点。短期来看,难以明确判断主要拉动力量。

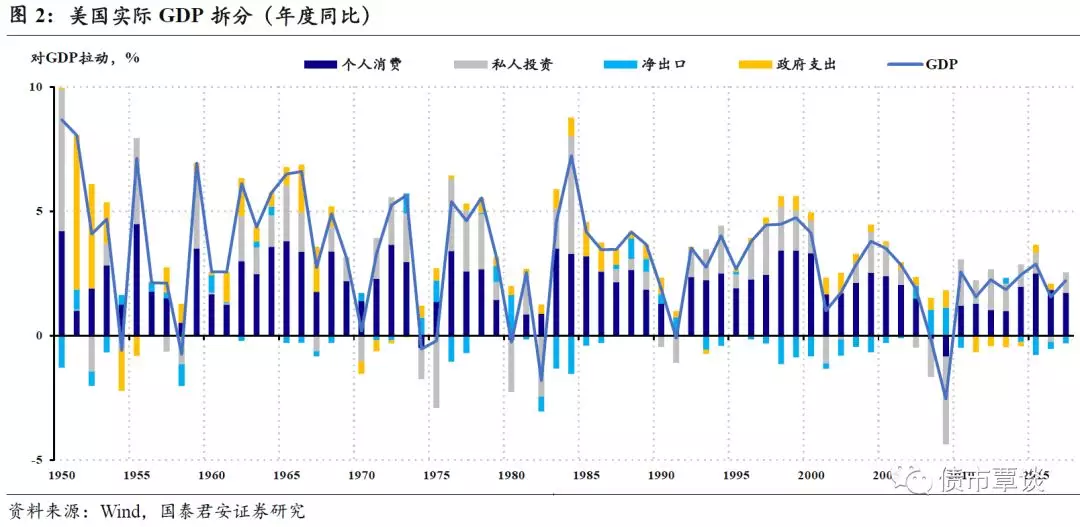

考察年度数据相对更加清晰,历次美国经济进入衰退(粗略的按照陷入负增长来衡量),私人部门都是主要的拖累力量:个人消费和私人投资是明显的拖累力量,大多陷入负增长。

综合考察,今年以来美国经济之所以超预期,更多的是对于美国财政扩张的低估,在私人部门消费和投资较高的情况下,政府支出也对于经济起到的拉动作用(从2017年4季度开始,持续为正向拉动),这与历史上的高景气时段相似。

2. 经济和市场的纠缠:下一站深度衰退?

美国是一个消费主导的经济体,发达的金融体系和本币作为世界货币的优势,使得美国经济可以保持一个较高的消费率。同时美国的消费杠杆特性明显、与整体财富状况密切相关:当资产价格表现良好,财富效应导致消费支出增加,构成正向循环;当资产价格出现显著调整,则往往比较容易向总需求外溢,构成美国金融市场与美国经济的一条“互动”渠道。

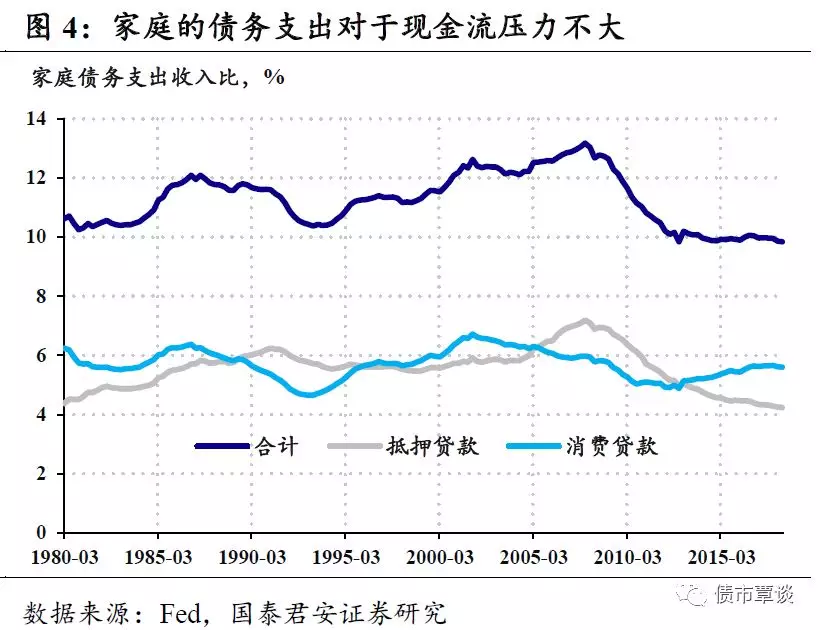

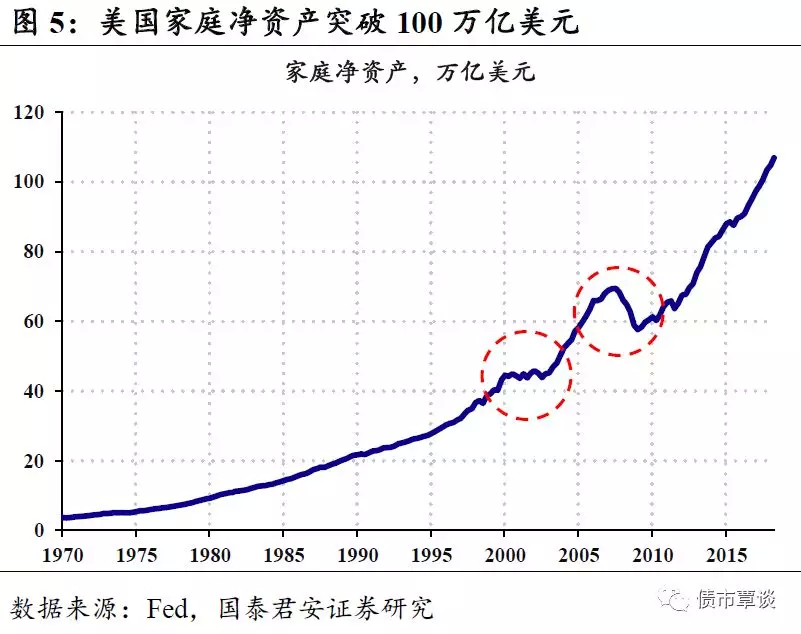

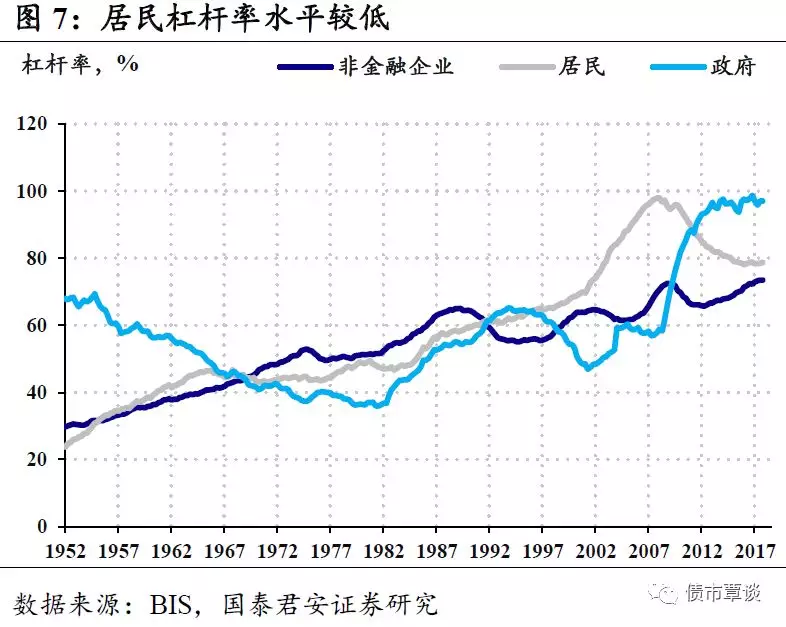

消费目前处在什么状态?从财富效应的角度,根据美联储数据,家庭净资产仍在上升通道(截止2季度),目前已经突破100万亿美元;而从债务支出压力来看,债务支出/可支配收入的比例仍处于历史低位,尤其是抵押贷款仍在底部附近;BIS的数据也显示,美国居民部门的杠杆率不足80%,大致相当于2003年水平。整体来看,美国家庭部门的债务水平比较健康。

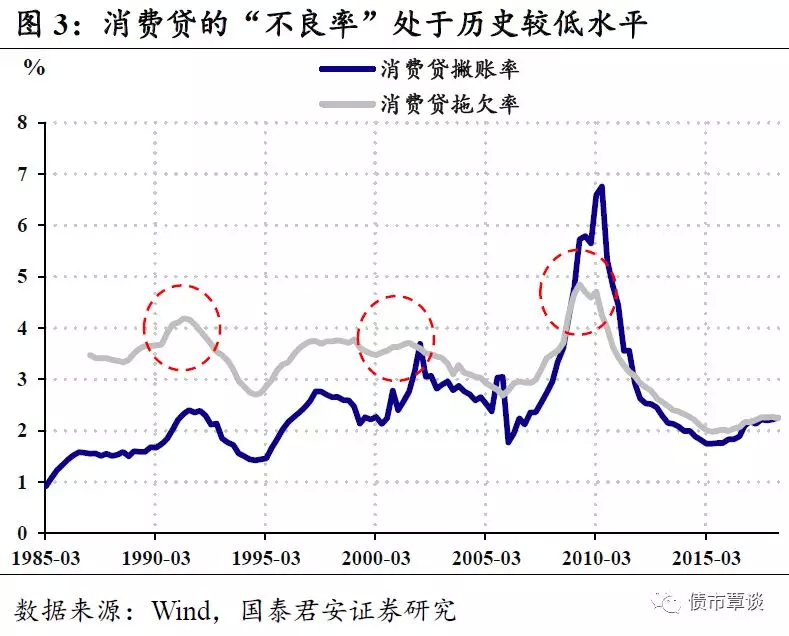

居民资产负债表良好,消费无需过度担心。当居民整体杠杆情况良好,净资产稳健增长的情况下,股市的下跌对于实体经济的外溢向较小。一个可以作为对比的案例是2000年的科网泡沫破裂,虽然权益资产出现大幅下跌,但是消费贷的拖欠率并无明显上升;另一方面,得益于其它资产的稳健,美国家庭净财富保持稳健。

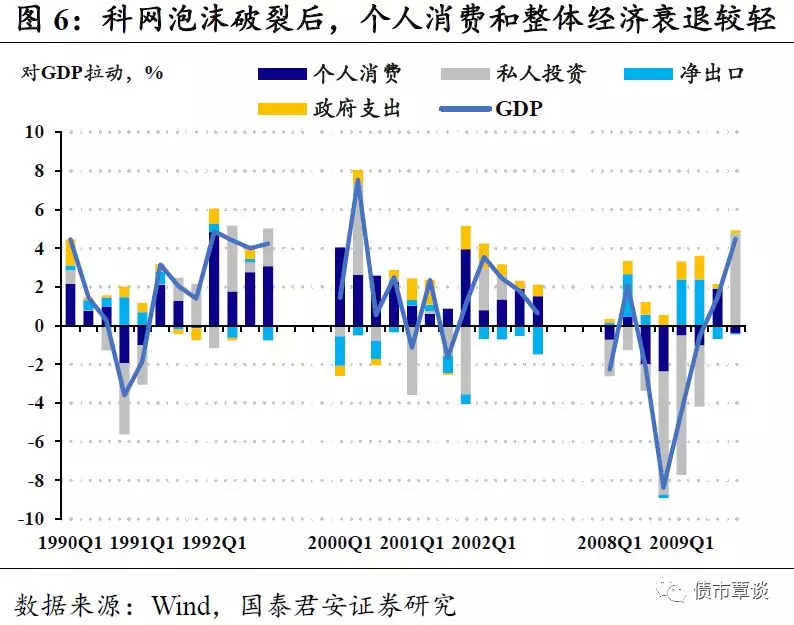

观察图1、图2和图6中的数据,2000年的科网泡沫破灭,最终没有对于消费带来较大压力,2000-2002年季度来看,个人消费对于经济的拉动作用始终为正,整体经济的衰退程度也较轻。而作为对比,2008年的次贷危机中,由于居民的杠杆率和净资产的健康程度较差,个人消费对于经济呈现拖累作用。从这个角度来看,在目前居民资产负债表整体偏低的情况下,即使美股大幅下跌,消费也无需过虑。

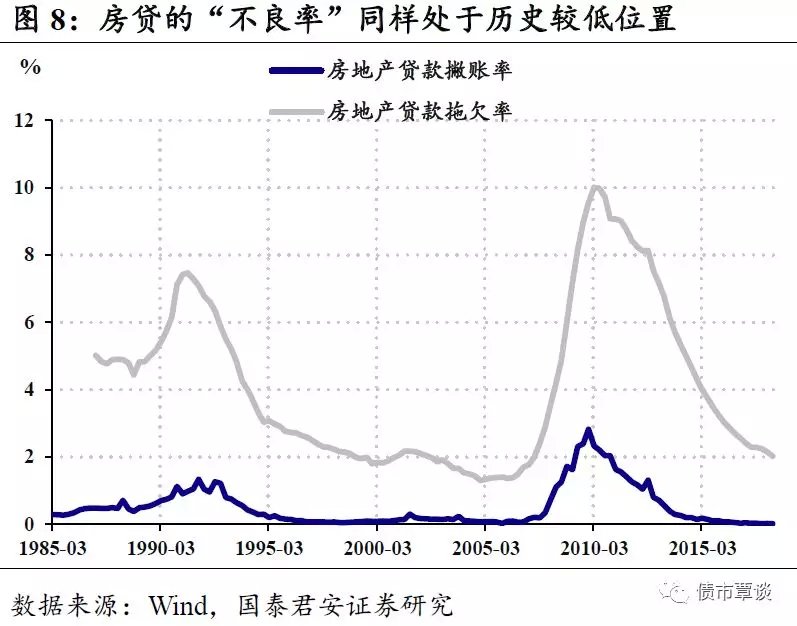

居民杠杆率水平安全。如前所述,居民部门的杠杆率处于历史上较为安全的位置,如图4所示,房贷对于现金流占用处于历史低点,对于居民部门的偿债压力不大,放贷款的逾期率和撇账率也处于历史较低水平。从总量上来看,与消费部分传递出的信息一致:居民部门的资产负债状况比较健康。

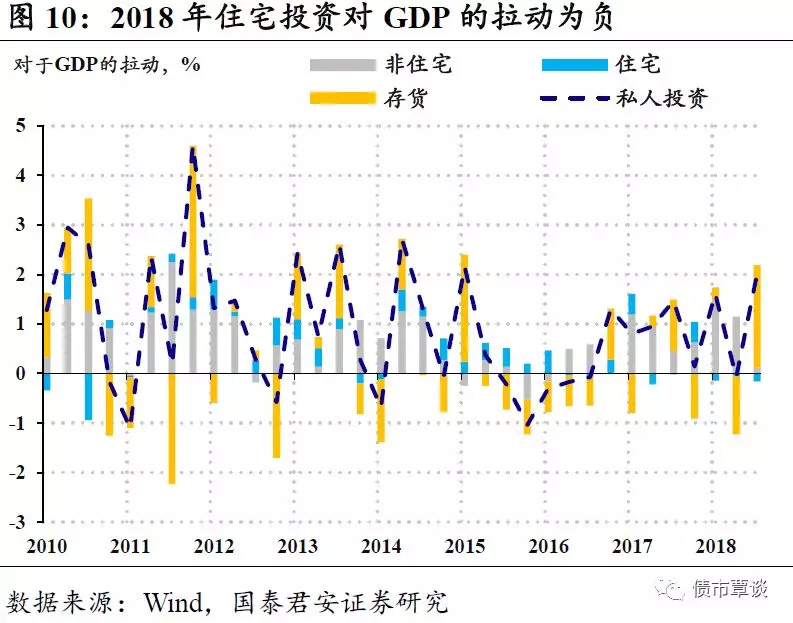

地产投资增速处于底部位置。房地产投资仍延续了2015年以来下行的趋势,目前实际住宅投资的同比增速处于零附近,除去2008年次贷危机时的特殊情况,零增速大致接近地产投资周期中的下行低点。与之对应的是,进入2018年以来,住宅投资对于GDP的拉动作用,连续三个季度为负。

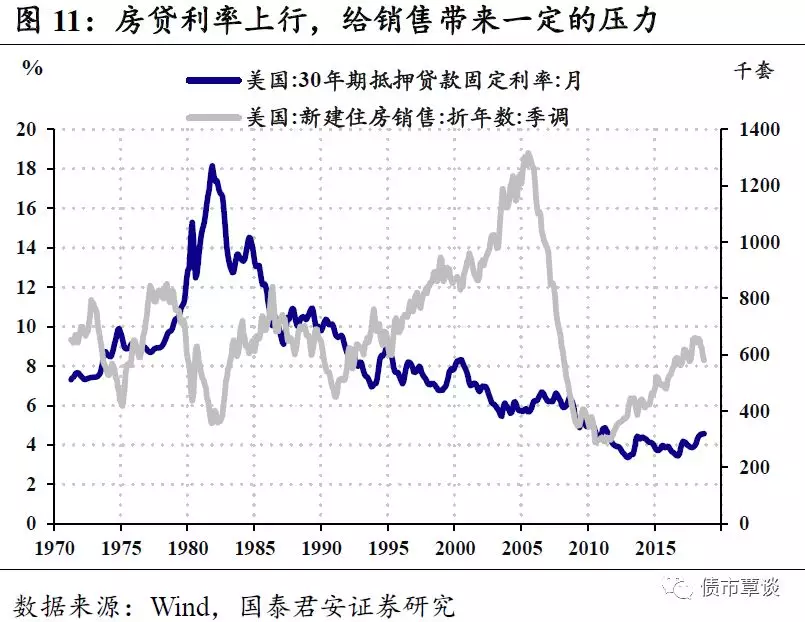

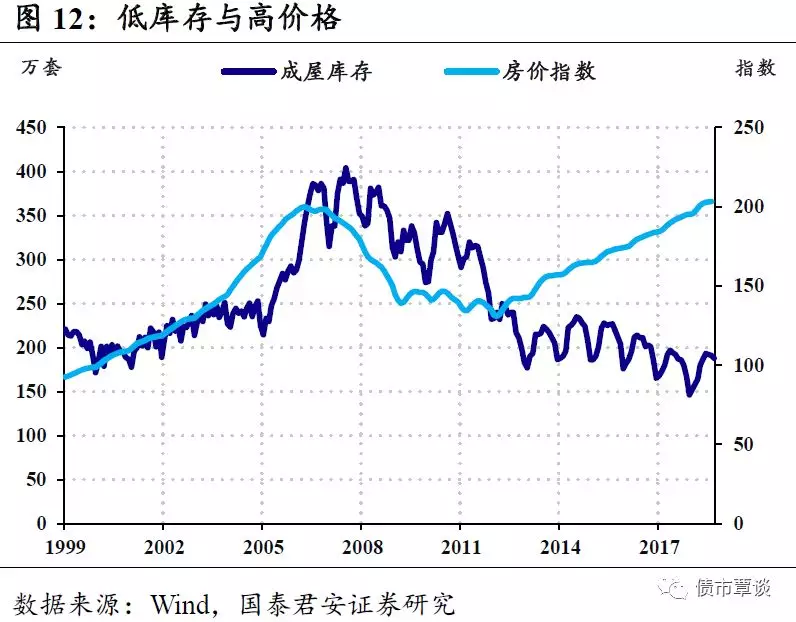

低库存、低销售、高价格。新屋销售持续走弱,从历史相关来看,可能和房贷利率上行有一定关系。新屋开工、营造许可来看,同样小幅趋弱。从库存来看,成屋库存处于历史较低水平。房屋价格方面,仍在持续抬升的过程中,各类房价指标显示,目前均突破了次贷危机前的高点。

从总量来看,地产行业处于低库存、低投资的状态,而与高价格相对应的居民杠杆和房贷“坏账”均处于较低水平,房贷对于居民部门整体压力较小,目前的高房价并不是以畸形的居民部门杠杆为代价;另一方面,库存和自有住宅比率都处于历史较低水平,房屋的产销整体处于底部爬升的趋势之中,由此可以判断,美国地产泡沫程度有限。

从居民部门来看,整体资产负债状况健康,地产价格难言泡沫。这意味着,即使美股出现比较大的调整,由于美国居民的整体财富状况比较健康,金融市场波动—财富效应—个人支出—实体的传导效应可能不会太强。此外,考虑到以信贷缺口衡量的金融周期仍处于上升初期,美联储货币正常化也给未来的冲击留下了政策空间,本轮资本市场波动或者美股牛市的终结,对于美国经济的外溢性有限。

3. 经济和政治的纠缠:中期选举的不确定性大

上一个部分,从总量层面给出了居民部门总财富的增加以及资产负债表整体处于健康的状况。但是,总量的良好之中,存在着结构性的隐忧,这也是理解美国目前政治生态的一个角度。

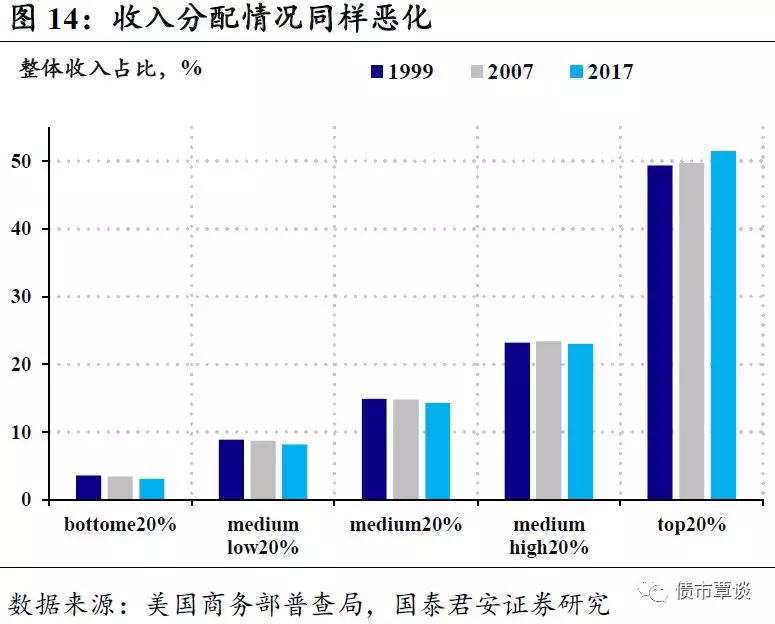

总量良好中的结构隐忧。虽然整体资产负债状况比较健康,居民净财富持续攀升,但是财富的分配状况却持续恶化,次贷危机之后,top1%的家庭在全美财富中的占比快速上升,截止2016年接近40%;top10%中剩余的9%家庭在财富占比基本保持平稳,而剩余的90%家庭财富占比出现了明显的下降。收入状况同样显示出恶化状况,top20%的收入占比提升,最低的60%的各个分位数收入占比均下降。

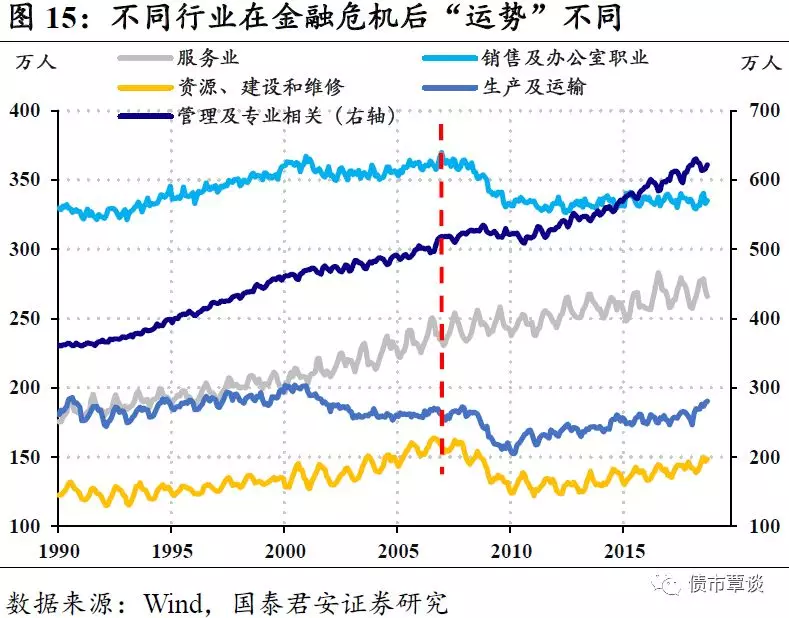

不同行业在次贷危机后“运势”不同。不仅财富和收入分配出现贫富差距拉大的显现,不同的行业之间在次贷危机之后的“恢复”速度也不近相同。大致上来看,从事管理、科研等专业类工作,以及服务类的工作数量平稳增加,而偏向资源生产、制造业和交运类的工作数量虽然在次贷危机后有所恢复,但始终未能回到危机前的水平。

失意者联盟、党派成见和特朗普的“一意孤行”。这也大致勾勒出了后危机时代、全球化中的失意者的基本画像。以铁锈州为代表的,这些不景气行业,在次贷危机后无法再创造同样数量的工作,而这部分人无法从事此前的擅长的工作,往往转换工作面临困难或者转换后收入偏低。这部分人构成了所谓的“沉默的多数”,最终在2016年大选中投票支持特朗普当选,同时构成了特朗普坚定的基本盘。

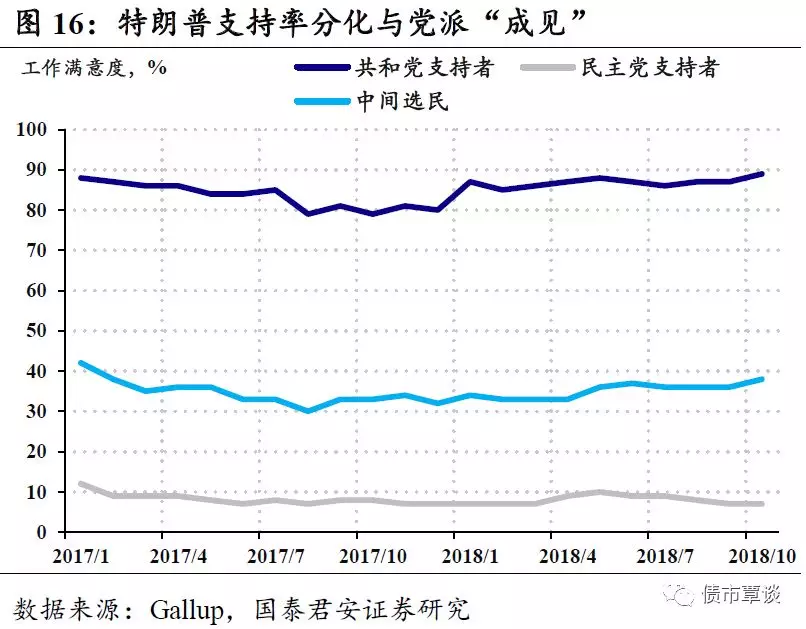

一个值得注意的现象是,特朗普虽然在全民中支持率仍然偏低,但是在共和党的支持者中支持率接近90%,为共和党总统中仅次于小布什的党内支持率。考虑到其任期内并无类似于911反恐战争这样的事件,这一支持率相当惊人。特朗普目前仍然在共和党内的基本盘中有较大的号召力,但在整体选民中间支持率表现一般。在2016年大选之后,美国社会的分裂问题继续,但是特朗普在共和党内仍然有较大的号召力,在此前的共和党中期选举初选中,特朗普加持的候选人也大多赢得共和党的党内初选。

与之对应的是,特朗普在民主党支持者和中间派中的低支持率,这种特殊的票仓结构、以及选举中的极端策略和个人作风,决定了特朗普几乎没有走中间路线的可能性,只能在回应基本盘诉求的道路上越走越远,这也解释了特朗普为何不同于过去大多数的美国总统,在当选后向中间路线靠拢,而是“一意孤行”地推进其在竞选中的承诺。

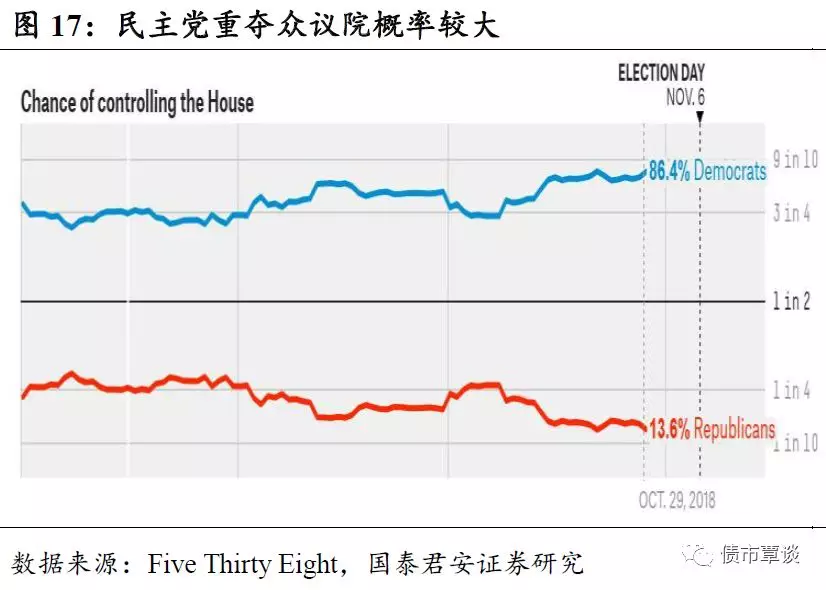

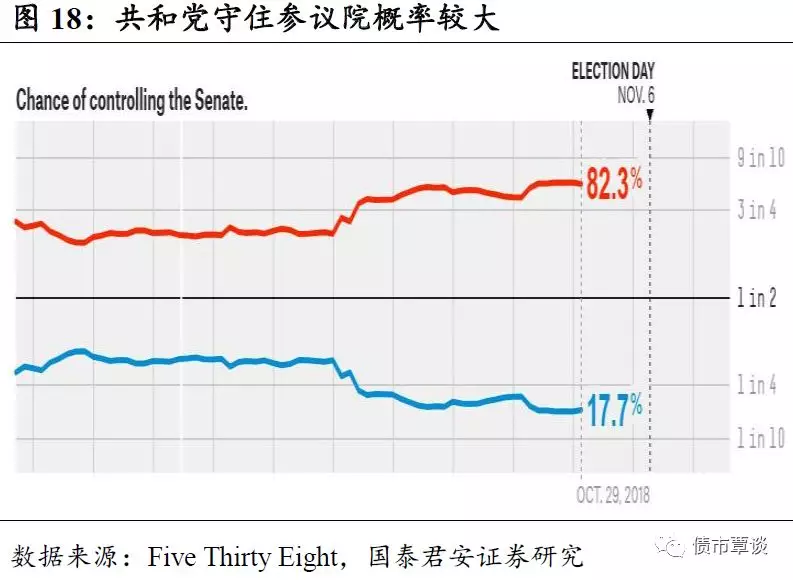

由于在美国政治体制下,两院所掌握的立法权在内政中对于总统具有极强的限制作用,而剑走偏锋的特朗普,其内政措施往往具有较大的争议性,这使得决定两院控制权的中期选举就显得尤为重要。

中期选举最有可能的情况:民主党夺回众议院、共和党守住参议院。中期选举的情况,截止10月29日,根据FiveThirtyEight的预测,目前参议院和众议院的悬念有限,共和党在参议院、民主党在众议院获胜的概率均超过了80%。目前来看,最有可能的情况是共和党守住参议院、民主党夺回众议院。

中期选举的影响:

①美国内政与外交的影响不同。在美国的政治体系中,内政的重大决议需要两院绝对多数的同意(三分之二),由于双方的主要分歧主要集中在:财政赤字及其衍生的税改2.0和基建扩张计划。如果共和党失去参众两院中的一个或者两个,那么内部政策推进可能发生变化。整体上看,税改通过的难度将大大增加,基建政策的推进在规模和资金来源方面也有可能发生变化。

外交部分,除非两院进行通过特别法案来限制总统的“权限”,总统在外交上享有较大的自由度,而且两党对于“纠正”中美贸易目前的状态,存在较大共识,无论最终结果如何,中美贸易冲突大概率不会发生大的方向性变化。

②对于未来美国政治走向的影响。中期选举的结果,一方面有风向标的含义,如果民主党全面获胜(重夺两院)或者在众议院选举中获得超预期的席位,那么将意味着民意的倾斜,同时伴随着民主党在未来两年更多对特朗普施政制造困难,特朗普的连任将会较为困难。

同时,今年的中期选举后,2020年美国将进行新一轮的人口普查,各州也将重新划分选区,州长、州议会对于选区划分具有较大影响力。选区划分可能形成类似“田忌赛马”效应,对于此后的政治选举产生影响。由于今年中期选举将涉及36个州的州长以及多个州议会的选举,2018年中期选举的影响可能较为深远。

对于特朗普本人来说,由于总统弹劾的程序法律上由众议院启动,如果民主党夺回众议院,那么随着通俄门的调查深入,如果民主党判断弹劾案启动(对特朗普进行负面曝光)有利于民主党在2020年的总统大选中胜出,那么即使参议院仍然在共和党手中,民主党仍有可能启动对特朗普的弹劾过程。

③对于经济和金融的影响。由于两党目前最大的分歧在于财政赤字,如果民主党在两院话语权上升,那么减税政策将会面临最大的阻力,预算法案和基建政策的推进也将承压。但是由于美国的基建不足、且基建投资的扩张政策可以带来就业,两党对于基建扩张政策的主要分歧在于规模和资金来源方面。

总的来看,如果共和党保住两院,那么特朗普大概率继续强推其一揽子的扩张政策,对美国经济有正向含义。同时,在劳动供给偏紧的情况下,扩张政策也具有较强的通胀含义,美联储的加息进程和节奏可能“只强不弱”。

如果民主党至少夺回两院中的一个,对政策影响力上升,那么特朗普的扩张政策在幅度上可能要打折扣,甚至出现夭折的可能性。如第一部分所述,美国经济超预期表现的重要原因来自于,私人部门支出“旺盛”的情况下,政府支出仍然保持拉动态势,如果政府的支出扩张衰减或者终结,那么美国经济超预期表现的支撑因素将会减少。

4. 小结

美国经济复苏和美股牛市持续时间均已超出历史平均水平,同时美国经济表现也明显相对于其它经济体“一枝独秀”,这种情况终归有结束的时刻。但是从居民部门的负债情况和地产价格的泡沫程度来看,本轮美股牛市的终结通过财富效应对于实体经济的外溢性可能较小,在经济复苏和美股牛市终结后,等待我们的大概率不是美国经济的深度衰退。

同时,今年以来,美国经济超预期表现的重要原因来自于,经济内生较强的情况下,政府支出的扩张。随着中期选举的到来,大概率民主党在两院的影响力会上升,财政支出的扩张会受到阻力,美国经济超预期表现的支撑因素或面临衰减。

更长远的时间维度,从政治和经济的互动来看,采用“极端政策”的“边缘总统”特朗普,其最大的“合法性”来自于美国经济的亮眼表现,如果说这一因素在即将到来的中期选举中仍是加分项的话,在2020年总统大选中,特朗普无疑将面临更大的挑战。

(编辑:朱姝琳)