本文来自招商证券国际,作者为魏芸,本文观点不代表智通财经观点。

摘要

上周全国/华东地区水泥价格指数环比上涨1.6%/2.4%,受益旺季需求提高,华东地区价格10月以来已上涨5.6%。

由于极低库存+旺季需求+潜在长三角/安徽省限产,华东地区仍是四季度我们的关注重点。

板块估值因市场预期变化整体回调;四季度行业盈利确定性较高。基本面稳定,行业首选海螺水泥(00914)。

正文

南方价格推涨,北方高位稳定

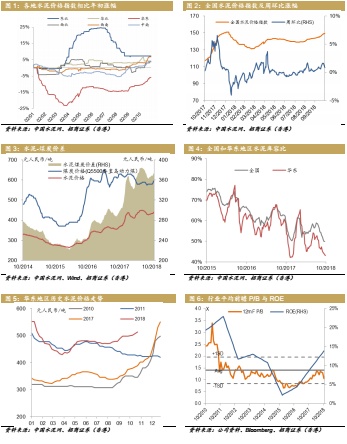

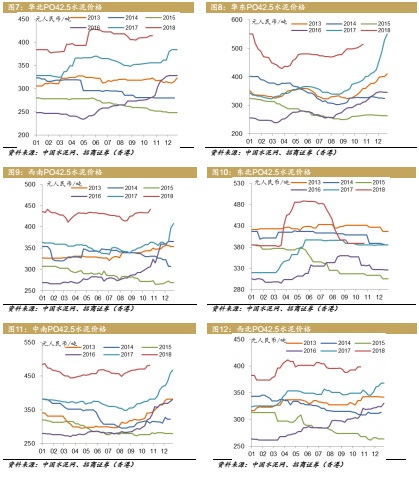

上周全国水泥价格指数环比上涨1.6%,其中华东/西南地区分别环比上涨2.4%/2.3%,北方地区基本环比持平;全国水泥库容比环比下降0.2个百分点至49.8%,同比减少12.3个百分点。南方地区收益于旺季到来,下游需求提振,库存拉低运行(华东水泥库容比降至43%),具备足够价格推涨基础。北方地区由于逐渐进入需求淡季,供需双将,价格稳定。

四季度盈利确定性较高

就已公告三季度业绩的水泥上市公司,平均盈利同比增长超100%,考虑到四季度是行业旺季,水泥板块全年盈利确定性高。目前全国/华东地区水泥价格同比增长27%/34%,全国水泥-煤炭价差同比增长23%。华东地区进入四季度以来,价格已上涨5.6%,长三角地区价格正逐步靠近去年年底高点;考虑到该地区极低库存+旺季需求+潜在长三角/安徽省限产,华东地区仍然是四季度我们的关注重点。

板块估值调整,关注南方龙头

今年全年水泥价格呈现出高位震荡、季节性波动降低的特点,需求南方显著好于北方,符合我们年初的判断。近期由于市场对2019年需求预期调整,以及水泥板块前期累计涨幅较高,板块估值整体回调,目前H股水泥行业平均估值7.1/1.1倍前瞻市盈率/市净率,低于历史平均。我们维持对水泥行业基本面的判断,四季度推荐关注盈利确定性高、水泥价格稳步推涨的海螺水泥(00914)

催化剂:限产力度超预期;需求提升。

风险:房地产需求断崖式下跌;基建补短板力度小于预期;环保政策放松。

重点公司主要财务指标

重点图表

(编辑:朱姝琳)