本文来源于中金研究10月31日发布的研究报告《银行:盈利能力保持平稳,资产质量走势好于预期》,作者分析师王瑶平、张帅帅、严佳卉。本文只摘录各银行比较的数据图表,单家银行近年来的详细数据请查阅报告原文。

摘要

业绩符合预期

上市银行 3Q 单季归母净利润同比增长 7.4%,增速较 1H18 提高0.4ppts,盈利能力仍然处于改善通道。具体来看,3Q 单季净利息收入/中收/PPOP 同比增长 7.0/7.1/13.3%,增速较 1H18 变动 1.5/2.6/2.8%。目前 A/H 银行交易于 0.86/0.65x 2018e PB,反映了投资者对于宏观经济和银行资产质量较为充分的担忧情绪。向前看,我们更加看好资产质量稳健、盈利能力稳定、科技能力领先的银行,主要是四大行和招行,此外平安银行零售转型值得关注。

发展趋势

息差环比改善。上市银行 3Q 净息差环比提升 5bps,大行/股份行/城商行分别提升 2/10/5bps,中小银行息差改善主要来自负债端成本压力减缓。向前看,我们预计新增贷款定价上行乏力,贷款利率逐步见顶回落,同业负债成本稳中有降,上市银行 NIM 大概率保持平稳。

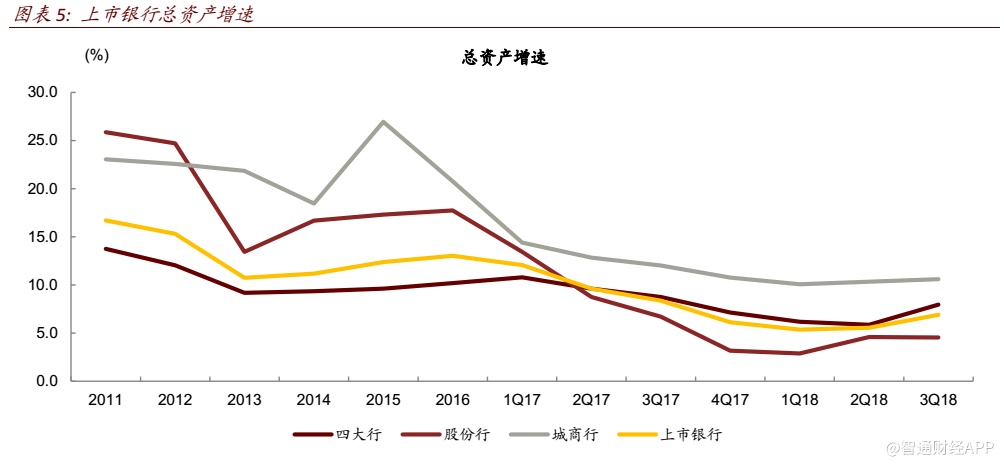

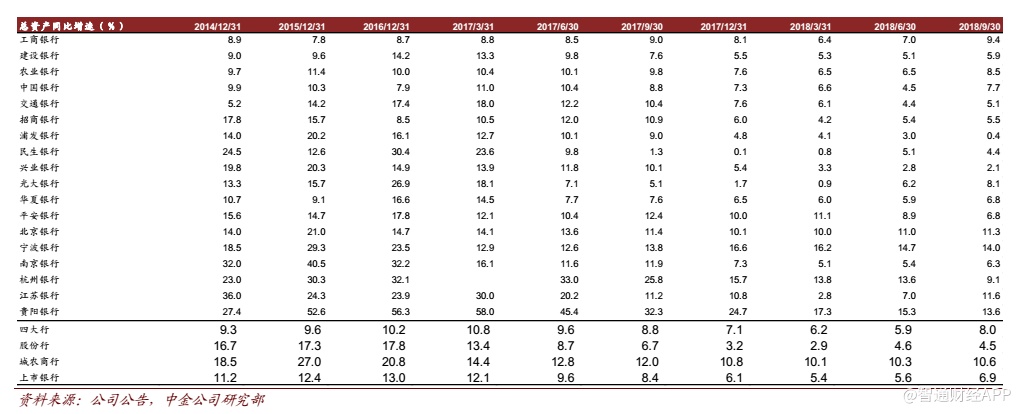

资产规模增速逐步触底企稳。3Q 上市银行资产同比增长 6.9%,增速较 2Q 上升 1.3ppt,银行规模增速大幅放缓的阶段可能已经过去。向前看,监管变动和降杠杆带来的同业科目调整基本完成,预计上市银行规模增速逐步触底企稳,增速或将恢复至约 10%水平。

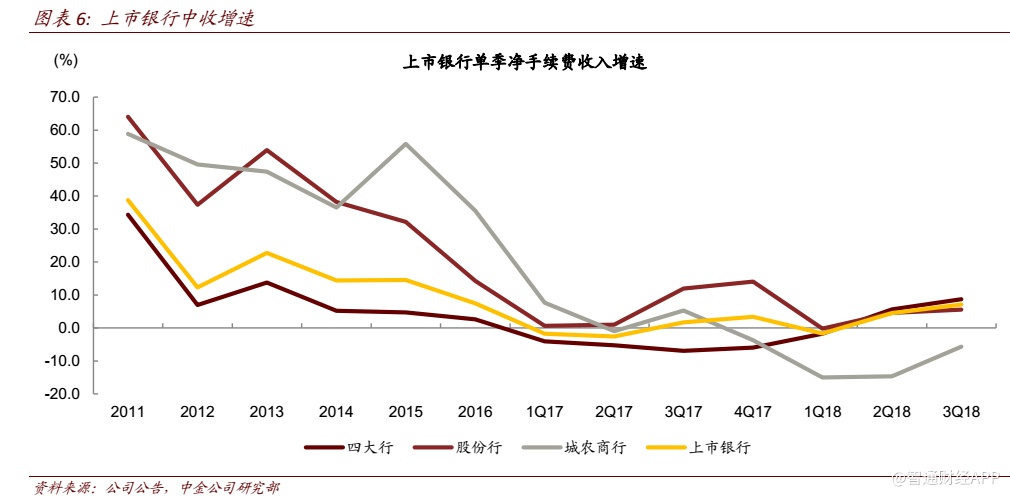

中收增速低位回升。上市银行 3Q 单季中收同比增长 7.1%,增速较 1H18 提升 2.6ppts。虽然股票市场乏力,但来自于资管新规和降费让利的负面影响将逐渐淡化,中收增速将温和回升。

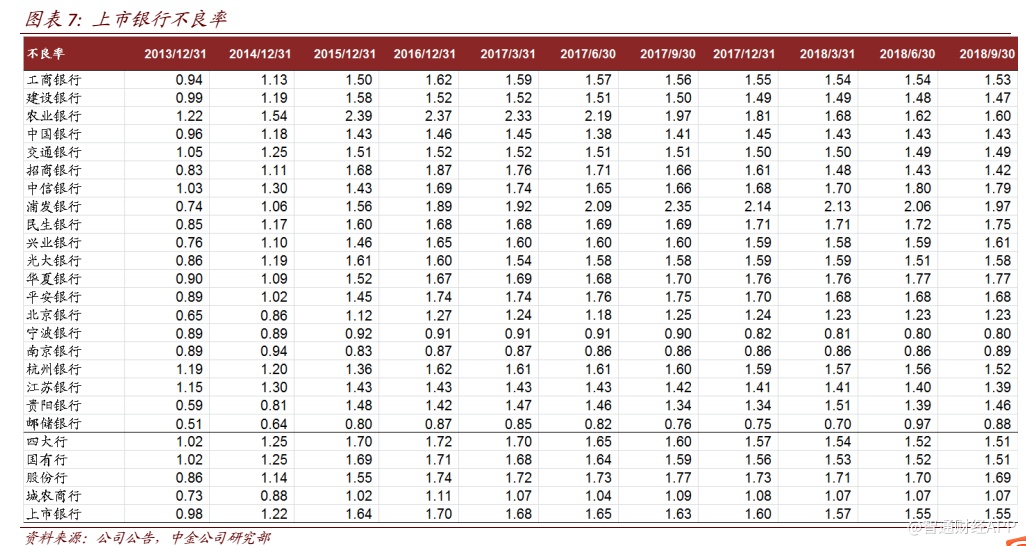

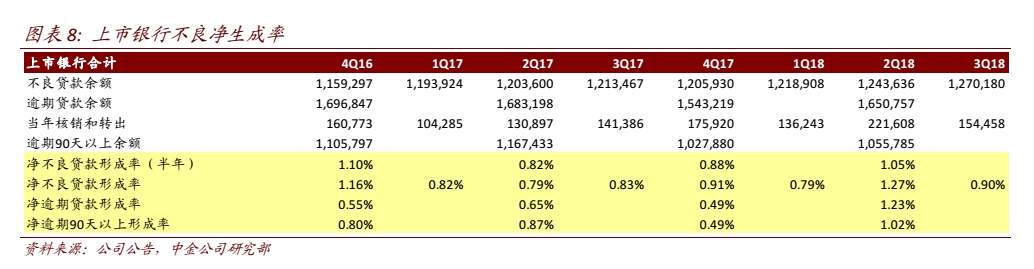

不良率走势分化,多数银行 3Q 不良率继续下降,不良净生成率抬头,重点关注未来资产质量指标趋势。向前看,我们重点关注经济增速放缓对于银行资产质量端的影响;预计零售业务和基建贷款占比高的银行不良波动较小。

大行业绩相似,资产质量和息差表现平稳;中小银行中招行与宁波银行业绩持续领跑。农行在大行中业绩最强,充裕的资金和较低的手续费基数使其收入增速领先,资产质量的改善幅度也最为显著。工行的存款增速超预期。中行营收增速环比持续提升。股份行中,招行依然保持了最高的利润增速和盈利能力,平安银行零售转型值得关注。民生、华夏资产质量持续承压。

盈利预测

维持行业盈利预测基本不变。业绩期间个股调整见正文图表 1。

估值与建议

目前 A/H 银行股交易于 0.86/0.65x 2018e PB,当前行业平均目标价对应股价上涨空间 38%/85%,维持行业推荐评级。

风险

宏观经济波动加大,资产质量走势不及预期。

正文

上市银行 3Q 录得期初期末净息差 1.99%,环比提升 5bps。其中,大行/股份行/城商行分别环比提升 2/10/5bps 至 2.10/1.88/1.86%。其中,中小银行息差改善主要来自负债端成本压力减缓。向前看,我们预计贷款定价上行乏力的同时贷款利率逐步见顶回落,同业负债成本稳中有降,上市银行 NIM 大概率保持平稳。

资产规模增速逐步触底企稳。3Q 上市银行资产同比增长 6.9%,增速较 2Q 变动 1.3ppts,银行规模增速大幅放缓的阶段可能已经过去。向前看,监管变动和降杠杆带来的同业科目调整基本完成,预计上市银行规模增速逐步触底企稳,同比增速将恢复至约 10%水平。

中收增速低位回升。上市银行 3Q 单季中收同比增长 7.1%,增速较 1H18 提升 2.6ppts。虽然股票市场乏力,但来自于资管新规和降费让利的负面影响将逐渐淡化,中收增速将温和回升。

不良率走势分化,多数银行 3Q 不良率继续下降,重点关注未来资产质量指标趋势。3Q上市银行不良率环比持平于 1.55%。不良余额环比增长 2.13ppts,区别于过去几个季度不良双降的情况。3Q 我们估算的单季净不良生成率为 0.90%,高于去年同期 7bps。银行不良分类和拨备政策谨慎,行业资产减值费用同比上升 20.6%,进一步推高不良资产覆盖率196.3%水平。向前看,我们重点关注经济增速放缓对于银行资产质量端的影响;预计零售业务和基建贷款占比高的银行不良波动较小。

个股方面,大行业绩相似,资产质量和息差表现平稳;中小银行中招行与宁波银行业绩持续领跑。

***农行在大行中业绩最强,充裕的资金和较低的手续费基数使其收入增速领先,资产质量的改善幅度也最为显著。工行的存款增速超预期。中行营收增速环比持续提升。

***股份行中,招行依然保持了最高的利润增速和盈利能力,平安银行零售转型值得关注。民生、华夏银行资产质量持续承压。

***10 月 30 日,工商银行、农业银行、招商银行、民生银行、光大银行、浦发银行、华夏银行、南京银行、北京银行、邮储银行发布三季报业绩,总体符合预期。其中,

1)虽然民生银行资产质量仍然存在压力,但考虑到息差与营收增速边际持续改善,上调 A 股目标价 7%至 8.03 元,对应 0.85x 2018e PB,上涨空间 26%。维持推荐评级,维持盈利预测不变。H 股维持目标价和评级不变。

2)北京银行受益于息差改善,3Q 净利息收入增速维持 15%高位,营收增速较 2Q 提

升 5.8ppt 至 11.7%,资产质量指标保持平稳,维持盈利预测不变,上调目标价 12%

至 7.73 元,对应 0.95x 2018e PB,对应上涨空间 25%。

3)其余银行维持盈利预测、评级、目标价不变。

(编辑:文文)