在香港内房股整体市况不好的环境下,高杠杆模式的中小房企却挤着上市。这很无奈:一方面投资者并不看好,另一方面自身债务压顶,估值更受影响。但即便如此,上市对融资以及缓解债务都至关重要。

最新明确登陆港交所的是恒达集团控股(03616)。据公司披露,10月30日-11月2日进行招股,公司发行3亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价1.02港元-1.40港元;每手2000股,预期11月12日上市。

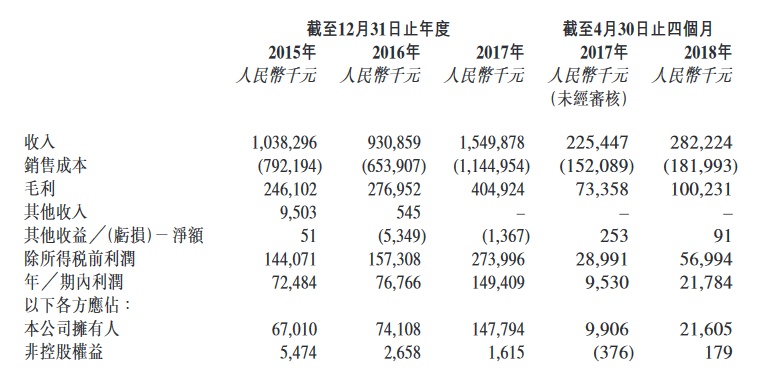

招股书显示,恒达集团2015-2017年及2018年4月30日止,公司营收为10.38亿元、9.31亿元、15.5亿元、2.8亿元,净利润分别为7248.4万元、7676.6万元、1.49亿元、2160万元。

四次上市 :从A股到港股 4月底营收2.82亿

恒达集团是一家河南小型开发商,业务主要包括住宅和商业地产。公司介绍说,是河南许昌最大的房地产开发商。截至2018年7月末,公司旗下项目21个,分别位于许昌市、郑州市、信阳市,总土地储备364万平方米。

恒达集团表示,这些土地储备可供企业未来8到10年的物业开发项目。同时这些土地储备大多位于战略性地段,具有较好的增长潜力。

根据招股书显示,恒达集团2015-2017年及2018年4月30日止,公司营收为10.38亿元、9.31亿元、15.5亿元、2.8亿元,净利润分别为7248.4万元、7676.6万元、1.49亿元、2160万元。

耗时十三年的时间,恒达集团终于在第四次的时候实现上市。第一次早在2005年,恒达集团曾有意借壳焦作鑫安实现国内A股上市,其后夭折;第二次和第三次分别是去年6月9日、今年3月1日,恒大集团两次向港交所递交招股书。第四次一直到今年8月30日,恒达集团又向港交所递交了招股说明书。

公开认购少人问津 靠朋友帮忙

以此来看,13年的时间,4次上市,涉及A股和港股,最终港股完成。联昌国际证券香港及大陆地产研究主管郑怀武向智通财经APP表示,“虽然目前在香港上市价格不理想,不管是认购,还是其股价承压,但对这类中小房企来说,也是没办法的办法,先上市再说,因为在国内要融资的话,成本很高,窗口不多,香港虽然价格低或者破发,起码上市后在海外还有融资渠道。而且,上市后对于公司国内融资的信誉方面也有帮助。”

市场环境的确很糟糕,最关键就表现在公开认购方面。据智通财经APP统计,以近期刚上市的内房股为例,公开发售有效申请占普遍总发行股本0. 3倍左右。

中信里昂证券房地产研究地区主管王艳近期也向智通财经APP表示,目前来看,内房股的PE估值普遍都处于历史最低水平,在3-4倍,新上市的则更低,说明市场信心不足。而内房企选择此时上市,最关键因素还是有好朋友支持,并不是新钱。

“所以,从现在来看,恒达即便只有10%的公开发售,也就是说只有两三千万股,我都很怀疑能不能完成,在完成不好的情况下,肯定要像其他内房股一样转到国际发售或给朋友认购。”一位香港地产股分析师这样表示。

恒达宣称,基石投资者郑有全其已同意透过资产管理人华宝信托有限责任公司认购合共人民币6000万元可购买的有关数目的发售股份。

恒达预计所得款项净额为3.04亿元(以发行价中位数计算),70%用作为开发公司现有项目(包括开发中及未来发展项目)所需建筑成本提供资金;20%用作为公司潜在开发项目所需土地收购成本及建筑成本以及通过于公司目前营运所在城市及未来的目标城市物色及收购地块获得土地储备提供资金;10%用作营运资金及其他一般公司用途。

上市两难 340%的负债率如何降到200%

穗证券亚洲房地产研究主管、执行董事金增祥告诉智通财经APP,目前环境下这种小房企上市不可能融资太多,额度都是很小的,最大的意义是可以再融资了,换言之再融资的意义远远大于IPO的钱。另外,对小房企现在来说能融到一点是一点,也反应现金流压力是非常大的。

“不然的话,估值和价格这么便宜,它来上市干嘛?如果是去年上市,根本不会像今天卖这么便宜。”他反问到。

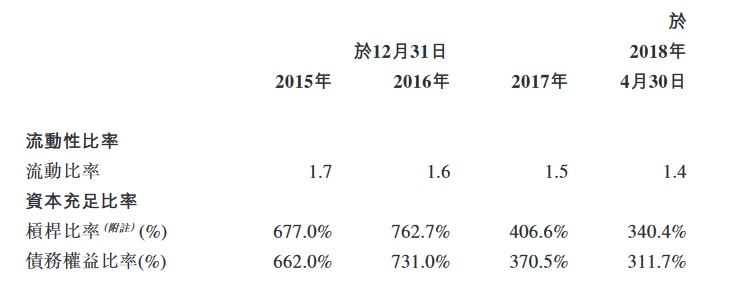

恒达集团的现金流与债务压力是不言而喻的。招股书披露,恒达集团2015年的资产负债比率高达677%,2016年更是创下历史最高762.7%,2017年回落到406.6%。截至今年四月底,资产负债比例仍然为340.4%。

值得关注的是,恒达集团的债务权益比率也相当高:2015年为662%,2016年为731%,2017为370.5%,至今年3月底仍高达311.7%。

对于负债率高的问题,恒达集团招股书回应称, “公司收购大量土地储备,以巩固在房地产市场的领先地位。在过往记录期间,积累了预定开发,但尚未产生重大收的大量土地储备。预计,之后公司的资产负债比率将低于200%。为确保运营资金充足,公司已实施资本及流动资金管理措施。”

数据显示,2015年、2016年及2017年12月31日以及2018年4月30日止,恒达集团的未偿还银行贷款及其他借款分别约为人民币21亿元、人民币23.159亿元、人民币18.61亿元及人民币16.32亿元。截止今年4月底,恒达集团未偿还的本金总额为3.95亿元。