本文由“华盛证券”供稿,文中观点不代表智通财经观点。编者注:2018年7月17日,金融科技解决方案提供商品钛集团向美国证监会(SEC)正式提交招股书,拟登陆纳斯达克,10月10日,品钛向SEC提交了更新后的招股书,于美国东部时间10月25日正式挂牌上市。

公司概况:贷款服务公司,新浪、小米参投

品钛集团是国内一家金融科技解决方案提供商,主要业务为2B贷款服务,撮合商业机构和金融机构为用户提供贷款。根据奥纬咨询公司调研,从贷款数量上看,公司是国内领先的独立金融科技解决方案提供商。公司的主要服务对象为商业机构和金融机构,其中商业机构包括在线旅游、网购、在线教育、电信等企业,金融机构包括银行、经纪人、投资基金和信托、消费金融公司、P2P平台、资产管理机构以及保险公司等。根据服务对象的需求,公司提供的解决方案包括场景分期贷款 、个人贷款、企业贷款、财富管理及保险解决方案。

资料来源:招股书,华盛证券

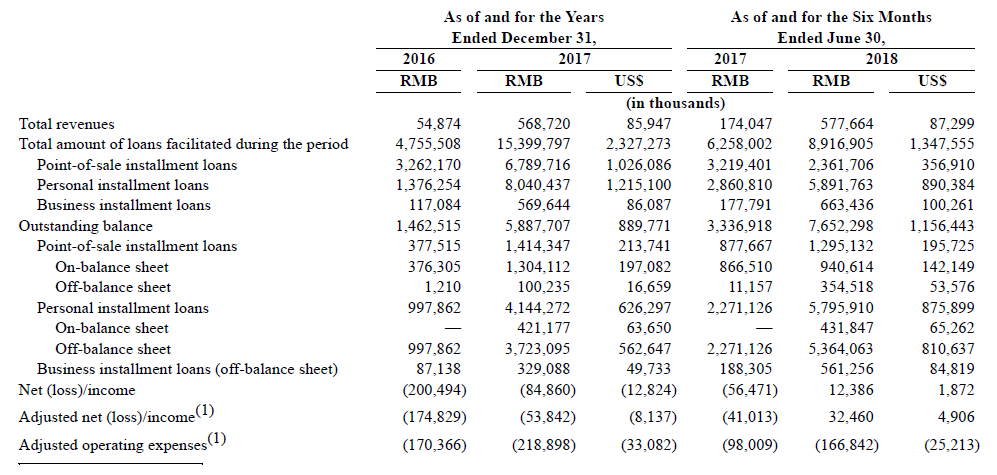

最新招股书显示,截至2018年6月30日,品钛总收入达5.777亿元,同比增长232%,而2017年全年的总收入为5.687亿元。在盈利方面,2018年上半年实现盈利为1239万元,而2017年全年为亏损8486亿元。

资料来源:招股书,华盛证券

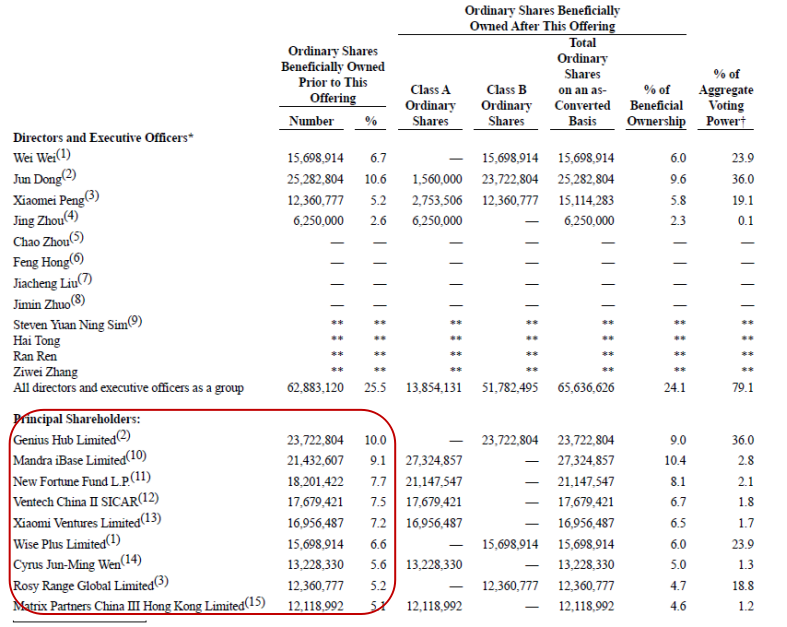

2018年6月品钛宣布了拆分后的首次股权融资,总计1.03亿美元的系列融资。上市的主体为品钛注册在开曼群岛的品钛科技控股有限公司。截至最新,品钛的投资方包括新浪、Mandra Capital、STIFinancial Group、顺为资本、熙金资本等。品钛股票发行前后的股权结构图如下所示,排名1-8位的股东分别为:董骏、曼图资本、新浪(通过New Fortune Fund)、银泰资本、小米、魏伟、彭笑玫、经纬中国。

资料来源:招股书,华盛证券

行业发展:高速增长,潜力巨大

对金融服务行业的技术支持是有别于传统金融服务的商业模式,技术支持平台能够将商业生态系统和传统的金融机构连接起来,将技术作为一种服务来为金融机构提供所需服务。技术支持平台的出现能够帮助商业机构和传统金融机构进入未涉及或参与度不足的市场并能更有效地吸引用户。

金融服务技术支持平台的发展依赖以下机会:提供综合产品和服务,提供交叉销售机会;商业机构合作伙伴和传统金融机构合作伙伴的数量、多样性和粘性;产生网络效果的开放平台;在风险管理信用评估和机器人咨询服务方面有很强的技术;高效专业的操作能力。

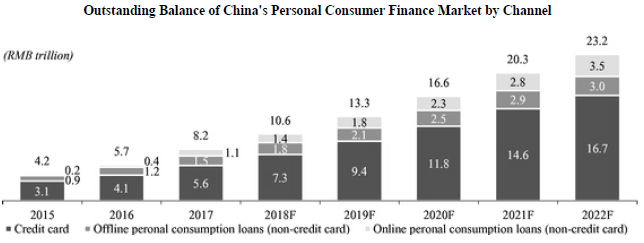

中国正在向由强劲的国内消费增长(而非投资增长)驱动的经济发展新阶段过渡。消费增长速度自2008年以来就超过GDP增速,为消费金融市场的快速发展铺平了道路。按照奥纬咨询数据,消费金融市场的未结余额在快速增长,2015年至2017年,年均复合增长率高达40%,2017年达到8.2万亿元人民币(合1.2万亿美元)。预计到2022年底将进一步增至23.2万亿元人民币(合3.5万亿美元),即2017年至2022年的年复合增长率为23.2%。

资料来源:招股书,华盛证券

在网上消费金融市场和独立的消费金融平台中,已经出现了一些为企业提供支持服务的平台。越来越多的人接受网上购物,对消费持开放态度,使得消费贷成为中国消费者的一个有吸引力的选择。而商业机构正在抓住消费贷这一机会扩大销售,同时提高客户粘性。而对于金融机构,零售贷款相比对公贷款在持续低利率的环境下提供更好的风险调整回报。

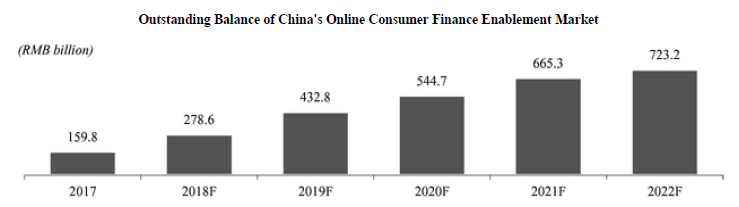

但商业机构和金融机构在独立开放相关技术上往往会面临不少困难,无法迅速开发核心技术能力和专业技能,这就需要相应的技术支持平台的帮助。因此,预计通过在线消费金融支持平台促进的贷款余额增长将是巨大的,奥纬咨询推断,该数据在2022年将达到7232亿元人民币(合1093亿美元),在2017年至2022年期间的年复合增长率为35.3%。

资料来源:招股书,华盛证券

但是该市场仍处于起步阶段。根据奥纬咨询的说法,公司是仅有的四个拥有多元化合作伙伴关系的主要消费金融支持平台之一,产品包括从独立到端到端集成的解决方案。同时,还有一些规模较小的消费金融支持平台,它们只专注于某些垂直领域细分市场,如旅游、教育、美容或租赁。随着市场规模的不断扩张,公司具有获得大幅增长的巨大潜力。

财务分析:信用风险降低,毛利率提高

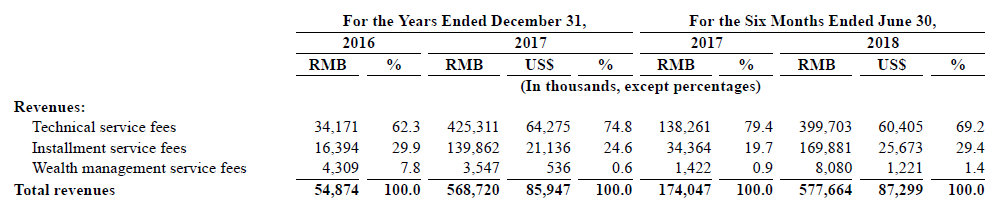

品钛的主要收入来源为技术服务收入、分期贷款服务收入和资产管理服务收入,如下图所示,其中技术服务收入占绝大部分,在60%以上,其次是分期付款服务收入,而财富管理收入占比较小,2018年上半年占比仅1.4%。

资料来源:招股书,华盛证券

品钛与P2P平台积木盒子关系紧密。积木盒子原属于品钛集团,为专注服务企业客户,2016年积木盒子被分拆至新成立的积木集团。根据天眼查,积木盒子的运营企业北京乐融多源信息技术有限公司目前拥有两位自然人股东,董骏和谢群,其中董骏也出现在品钛的股东名单中。根据招股书,积木盒子是品钛最大的资金来源方。报告期内,积木盒子的资金在品钛与金融机构合作促成的贷款中占比情况为:截至2016年12月31日占99%,截至2017年12月31日占81%,截至2018年3月31日占72%,截至2018年6月30日为74%。而且公司预计即使减少贷款,积木盒子仍然会是公司最重要的资金来源方。

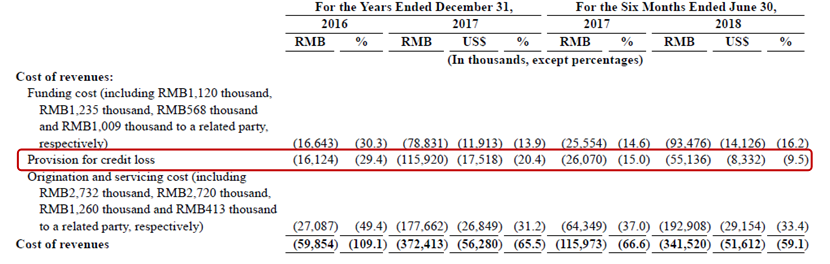

品钛同时部分承担信用风险,而不是单纯地作为技术服务商。目前对于大多数的场景分期贷款,品钛承担信用风险。对于大多数个人及企业贷款,品钛不承担信用风险,但是在结构性信托作为资金来源,以及通过旗下子公司为个人和企业信用贷款提供增信的情况下,品钛承担信用风险。截至2018年6月31日,根据招股书披露的数字计算,在品钛撮合的贷款余额中,表内(On-balance sheet,需提取贷款损失准备)的部分占比16.41%。当然,品钛也在寻求改变,在跟一些独立机构合作时将会尽量只提供技术服务而不承担信用风险。目前这一项在总收入的占比逐渐减少,2018年上半年占比为9.5%,低于2017年上半年的15.0%。

资料来源:招股书,华盛证券

随着与客户关系的稳固和收入规模的扩大,公司的毛利率在不断提高,2016年毛利率为-9.1%,而2017年快速增长为34.5%,在2018年上半年毛利率达到40.9%。根据招股书,不同解决方案拥有不同的毛利率,其中场景分期贷款解决方案毛利率较低,而个人和机构分期贷款解决方案毛利率较高,2017年两者的平均年利率分别为10.5%和24.6%。公司并不追求毛利率的最大化,相反,毛利率相对较低的场景分期贷款对公司获取新的合作伙伴更加用效。

资料来源:招股书,华盛证券

核心竞争力及风险点:抢占先机,受网贷市场不利波及

核心竞争力方面,公司是国内四大金融服务技术提供商之一,在这一市场已经积累了较多的商家和用户资源,建立了多样化的合作伙伴关系,未来有望随着消费金融市场的繁荣获得较大的增长机会。

而在风险方面,随着经济形势的下降以及国内贷款政策的收紧,消费金融市场的增长受到限制,不利于公司的规模扩张。而公司与积木盒子的关联关系并承担了较多的信用风险,这使其同时承担了网贷公司普遍面临的风险,在目前国内网贷公司频频暴雷的情况下,公司同样承担一定的违约风险。