单日上涨14.02%,一周前在美上市的小牛电动(NIU.US)在遭遇首日破发、股价连跌的境遇之后,终于在26日“扬眉吐气”了一把。

智通财经APP观察到,当日逆市上涨0.92美元,收报7.48美元。虽然相比9美元发行价,当前的价格已经失去了部分城池,不过这收复速度似乎也让投资者看到了希望。

行情来源:富途证券

难道小牛电动的价值终于被发现,接下来将要走牛了吗?

在对小牛电动进一步挖掘之后,智通财经APP表示情况并没有那么简单。

扩张迅速,无视前面一片红海

日前小牛电动上市之前,智通财经APP在新股前瞻中就市场前景做过一些分析。

2014年起家,目前生产销售包括三个系列车型,分别是N,M和U。据CIC统计,中国市场二轮车销售量为2700万辆,市场规模折合人民币不足600亿元,可以说是一个“看得见”的空间。然而即便是这样一个本就有限的空间里,竞争激烈程度却丝毫不减。

据悉在这2700万辆二轮车中,艾玛、雅迪(01585)分别以600万和400万辆位居前二,绿源、新日、台铃等销量也达到了百万级,再看小牛,2017年全球累计43万辆,至少就目前的情况来看,实在与行业巨头难以匹敌。

当然,小牛电动车毕竟是市场新产物,有自己的卖点,那就是智能化和锂电。

锂电池其实也不是新概念了,一个问题是因为技术原因锂电在当前动力电池市场中占比不足一成,另外就是锂电技术发展,处于下游的电动车企业都可受益,那么目前市占率、渠道优势明显的电车企业想要升级相比也不是难事。

至于智能化,实际还处在“赶路”阶段,真正上场还要走很远。

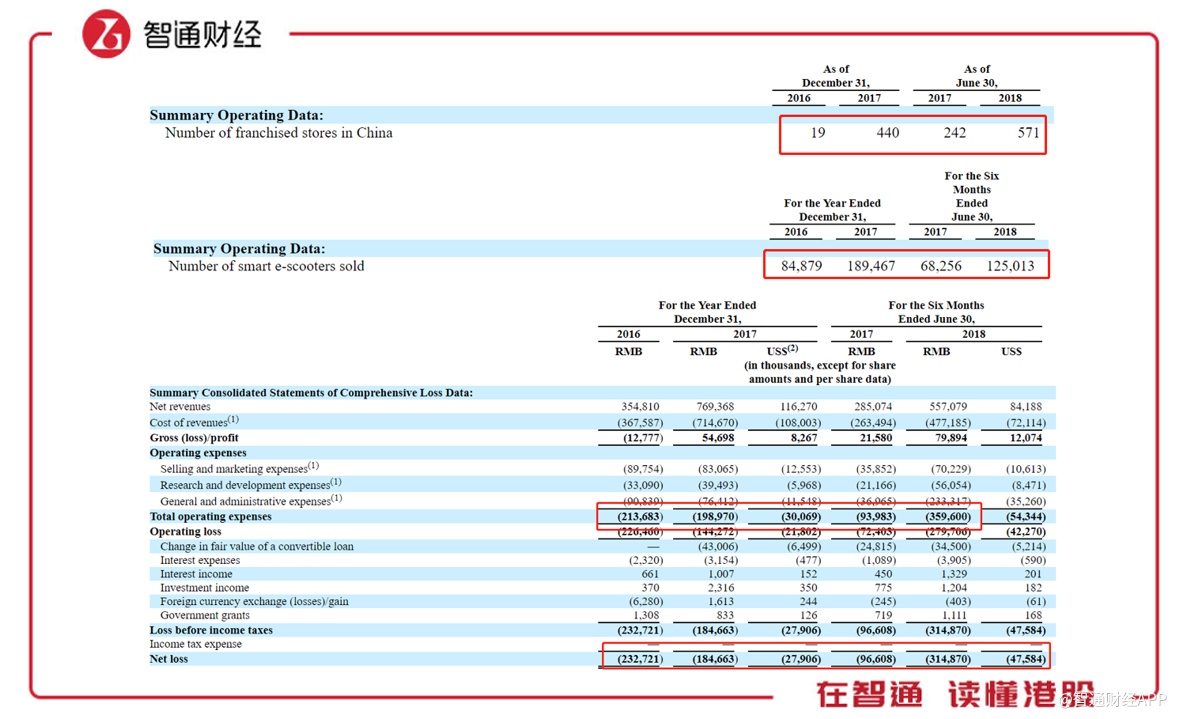

回到小牛电动本身,细看这几年的发展趋势,可谓野心勃勃。2016年,小牛电动在中国有专营店19家,但到了2018年上半年已达到571家,一年半的时间专营店增长了29倍。

但是电车销售量却没有呈同速度上升,数据显示销量同比约为2倍的速度增长。而随之带来的确实更高的运营费用,2018年上半年运营支出为3.6亿人民币,为去年同期0.94亿的3.8倍,也因此净亏损由去年上半年的0.97亿增加到今年同期的3.1亿人民币。

新企业在前期为了铺设渠道而急速扩张无可厚非,而无视市场空间及运营情况,甚至“流血”上市,对于投资者来说确实风险偏大,不被看好也属正常。

股价波动另有原因,盈利能力支撑不足

文首提到日前股价大涨14%,初看激动不已,细看心凉一截。

智通财经APP观察到,小牛电动当前流动股本7564万股,市值5.7亿美元,26日成交量仅为67万股,成交总额484万美元,分别占比为0.886%及0.849%,也就是说几百万美元就撬动了14%的增长,活跃程度可见一斑。

至于在这个下跌趋势下突如其来的几百万资金进账,背后的原因留给读者自己猜想,也可以多观察几个交易日,重点观察成交情况来印证自己的想法。

不过真正让投资者担心而导致成交惨淡的原因还是在于公司运营本身。前面说到门店迅速扩张需要巨额资金支持,一方面通过融资解决,一方面通过市场销售提高现金流收入缓解。

智通财经APP了解到,N系列电动摩托车为该公司的核心品牌车,而价格较低的都市版售价为5699元,其它系列也基本都在4000元以上。根据ZDC的调查,愿意选择购买4000元及以上车型的用户占比仅为13.35%。而艾玛电动车2017年平均售价约1800元,除去成本,小牛总利润并不占任何优势。

不过小牛电动对自己的定价能力还是相当自信的,并且认为可以依托自己品牌知名度和用户忠诚度销售生活配件,打造高端电动车整套服务。

智通财经APP认为,如果不能解决企业运营中盲目扩张、盈利能力跟不上节奏这些痛点,故事讲得再好也还是故事,投资者恐怕是不会那么容易买账的。