本文由“华盛证券”供稿,作者华盛学院达里奥,文中观点不代表智通财经观点。

编者注:小牛电动车的生产企业牛电科技于上周五在纳斯达克上市,本文为您介绍这家立志生产“两轮特斯拉”的电动车生产商。

一、公司概况:中国最大锂电池电动车生产商

牛电科技成立于2014年,是中国最大的锂电池电动车生产商,主要产品为小牛电动车。截至2018年6月30日,公司电动车销量超过43.15万辆。在中国锂电池两轮车市场,公司销量和销售额分别占市场总额的26.0%和39.5%,排名第一。在欧洲中端电子摩托车市场,公司处于领先位置,销售量占市场份额的11.1%,排名第三。

产品组合:N、M、U三个系列电动车

公司电动车分为N、M、U三系列:N系主打高性能,能效比和安全性功能更强;M系主打设计感,目标客户为城市的年轻用户;U系定位为轻量型,更易上手。三系列产品外观图如下:

资料来源:招股书,华盛证券

公司在电动车领域有的技术创新实力较强,在产品中采用的技术包括云电子控制单元等智能技术、动力总成和电池技术、汽车技术在电动车领域的再创新以及集成功能。其中,在2017年M系列获得7个国际奖项,U系列获得三个国际奖项。

电动车销售是公司主要营收来源,17年至18上半年占公司营收的92%左右。其中N系销量最高,约占50%,U系和M系则各占25%左右。

衍生业务:配件、服务、大数据

公司在电动车产品外,还提供品牌配件,包括雨衣等电动车配件、服装等生活配件和减震器等性能升级配件,具体见下图:

资料来源:招股书,华盛证券

17年至18上半年,配件销售占公司营收的6.5%左右。

除配件外,公司推出NIU APP,提供电动车状态查看、骑行数据和关键部位诊断等功能,同时提供维修、定位、保险等服务。17年至18上半年,公司的服务收入占总营收的1.3%。

数据方面,公司每个电动车安装32个传感器,收集包括72个维度的462种数据。公司主要将这些数据用于加深对用户行为和产品性能的理解,有助于公司提升产品设计和市场开发能力。

社区运营:小米式的粉丝组织

公司另一大特色是用户社区运营,在招股书中称自己为“生活方式”品牌,对标哈雷等形成个性文化的品牌。

目前公司的NIU APP用户超过45.7万,并培养一批高质量的年轻粉丝群,其中56%居住在一二线城市。公司在50多个城市设立粉丝俱乐部,并组织试骑等活动,通过线上线下社区运营的方式,加强公司品牌的网络效应。

二、行业概览:欧盟是最大市场,东南亚印度电动车渗透率低

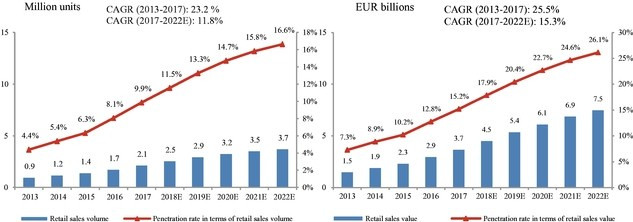

目前,由于低碳政策执行力度高,欧盟已经成为全球最大的电动两轮车市场,2013-2017年销量从90万辆增加到210万辆,复合年增长率为23.2%,销售额从15亿增长至37亿欧元,复合年增长率为25.5%。据CIC估计,2022年欧盟市场销量将增长至370万辆,销售额增至75亿欧元。

资料来源:招股书,华盛证券

欧盟电动两轮车细分为低、中、高端三个市场,其中中端市场最大,销量约占总市场的75%。而公司在欧盟中端市场中获得11.1%的市场份额。在全球最大市场的存在是公司产品实力的体现,同时也有助于继续从市场潜力中获益。

中国市场方面,2017年中国电动两轮车市场规模为1.34亿美元,预计18-22年将以19.2%的复合年增长率增长,2022年市场规模将达到3.23亿美元。

其他市场方面,东南亚2017年两轮车总销量2360万,拥有很大的用户基础,但其中只有9.1%为电动两轮车;同年印度两轮车市场达到116亿美元,但电动车占比仅0.2%。所以东南亚和印度市场用户基数大,但电动车渗透率低,加上两地均有针对电动两轮车的鼓励政策,所以增长空间非常大。而这两个市场也是公司未来国际化的主攻方向。

三、财务简析:营收增长,亏损扩大

资料来源:招股书,华盛证券

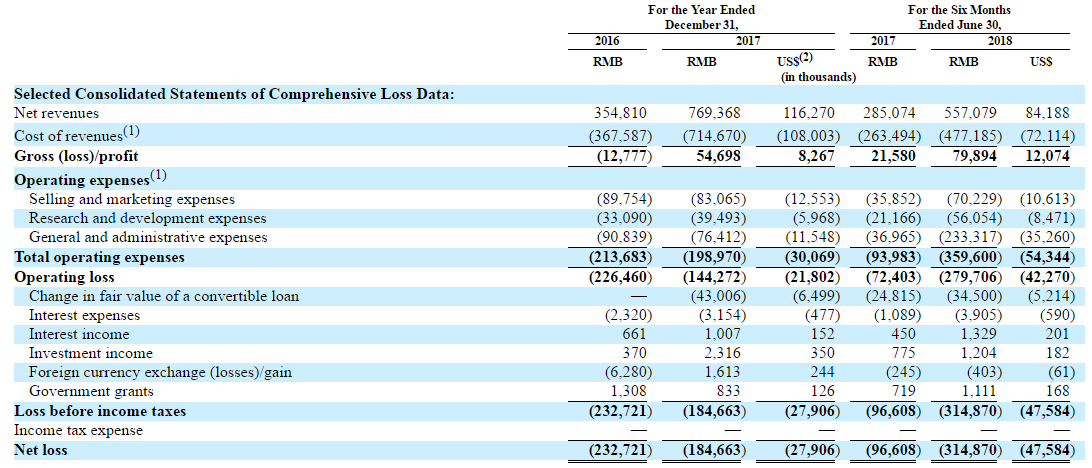

公司从16年至2018年上半年一直处于运营亏损和净亏损状态,2016、2017和2018年净亏损分别达到2.33亿、1.85亿和3.15亿人民币,同期营收分别为3.55亿、1.69亿和5.57亿人民币,对比之下公司的亏损相当严重。

亏损的主要原因是各项成本均处于超高水平,并且还在一直增长。

其中,17年销售成本同比增长94.4%,2018年上半年同比增长69.7%,与营收的增长幅度相近,主要原因是产品成本较高。所以2017年毛利率仅为7.1%,虽然2018上半年因产品平均成本降低,毛利率提升至14.3%,但综合来看公司产品的利润空间有限。

2017年营销费用比16年有所下降,但2018年上半年营销费用达到7023万元,同比增长近一倍,与营收增长幅度一致。结合销售成本来看,公司的营收增长还是靠营销推动,烧钱模式继续。

同时,由于公司的产品属于技术驱动型,研发费用保持高速增长,2018年上半年同比增长164.8%。

而公司的行政支出也在继续增长,2018上半年由于火灾损失2230万人民币,同时由于2位持股雇员离职支付股权补偿1.69亿人民币,导致同期行政支出暴增至2.33亿人民币。除去两项支出后,一般性的行政支出仍然有13%的增长。

综合来看,由于研发和人工成本一直增加,同时公司产品成本高让毛利润处于较低水平,导致公司近年处于严重的亏损状态。公司必须继续扩大销量,通过规模效应降低生产成本才能实现盈利。

四、主要竞争力和风险点:产品获业界认可,需关注未来市场表现

公司的主要竞争力在于产品设计和技术方面实力较强,其电动车产品外形和性能均获得业界好评。而公司在全球最大的欧洲市场表现优秀,在国内的锂电池电动车市场也处于领先地位,有助于公司继续扩大市场和加深国际化的目标。

公司的风险在于产品价格定位太高,可能对向印度拉美等低端市场的开发造成一定阻碍,同时在国内也面临艾玛、雅迪等低价铅酸电动车厂商的竞争。此外公司的营销费用负担重,产品利润空间也有待提升,所以需要继续观察公司未来的市场表现。

(编辑:文文)