10月22日,银川最大污水处理服务商达力环保已通过了港交所主板上市聆讯,独家保荐人为红日资本。

虽说达力环保在银川属于污水处理界的“土霸王”,截止2017年底,其污水处理总量分别占银川及宁夏的设计污水处理总量约65.3%、37.5%,但是目前仅拥有四个污水处理设施的达力环保并不能满足偏居一隅。

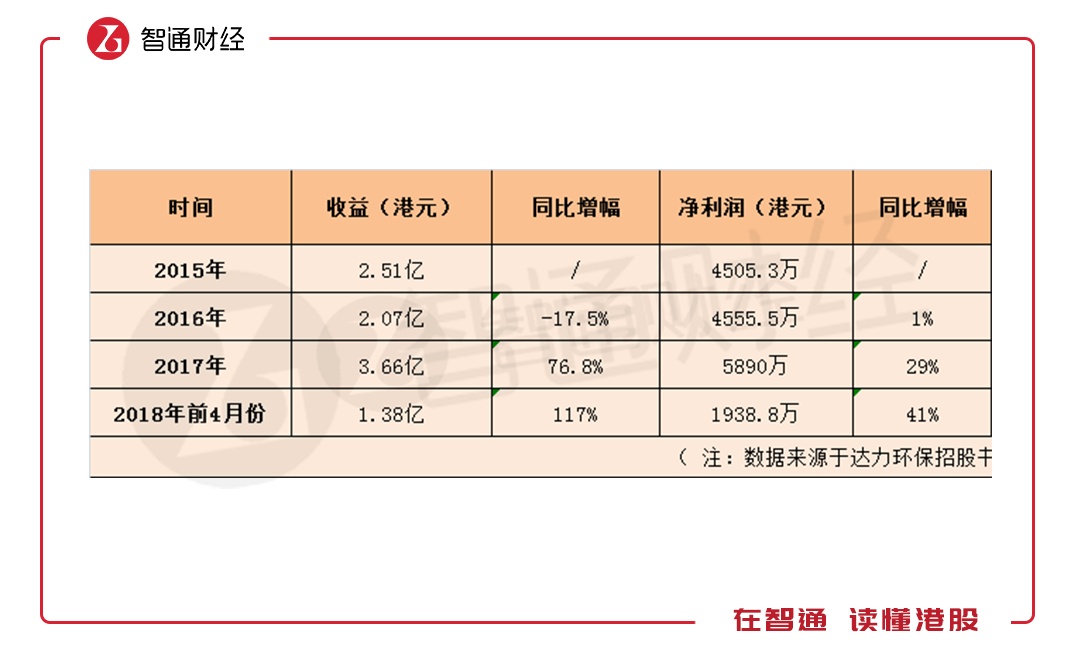

无疑,在环保产业链普遍蓄势待发背景之下,污水处理行业自然成为其中一匹黑马,但是从达力环保的过去三年的业绩来看,虽说总体业绩增长属于波澜不惊。2015-2017年,其净利润复合增长率为14.3%,但是具体到每项业务以及毛利率及净利率的财务指标,难以看到稳定且清晰的成长趋势。

主营业务相当不稳定

达力环保的收益主要来自三大部分:污水处理建筑服务、污水处理营运服务及服务特许安排的财务收入。

招股书显示,最大污水处理建筑服务,其2015年-2017年、以及2018年前4月份收益分别为9120万、3260万、1.97亿、6150万港元。

从2015-2017年来看,达力环保的建筑服务收入上演了“过山车”式起伏,2016年该收益同比下降64%,2017年该业务又大幅上涨500%。从今年前四月的业绩来看,也仅相当完成去年全年该业务收益的31%。

不仅仅是污水处理建筑业务,其第二大业务污水处理运营业务也如出一辙,2015年-2017年、以及2018年前4月份收益分别为7320万、8760万、7660万、4150万港元。

唯一保持平稳增长的为服务特许安排的财务收入,其2015年-2017年、以及2018年前4月份收益分别为7870万、8090万、8600万、3250万港元。

2016年达力环保的收益出现下滑,主要是因为其于2015年已完成银川第三污水处理厂大部分升级及扩充工程,使得2016年集团污水处理建筑服务产生的收益减少。不过,失之东隅收之桑榆,2017年达力环保完成了银川第二污水处理厂一期及银川第四污水处理厂的升级及扩充工程,带来集团污水处理建筑服务产生的收益增长所致。

智通财经APP认为,其主营业务的极不稳定主要原因为过分依赖大客户,2015至2017年,达力总收益中分别有约97%、97%及98.2%来自其最大客户银川建设局。

因此,虽说与银川建设局这几年的合作,成为达力环保业绩增长的敲门砖,但登陆资本市场后的达力环保,在规模扩张的同时,急需摆脱对单一客户的过度依赖。

值得一提的是,从整个行业状况来看,预计2018年全年达力环保业绩不会有什么惊喜。如从A股环保股的业绩来看,截止2018年10月21日,环保板块共有35家上市公司披露业绩预告/三季报,净利润增速介于-21%至-7%之间,同比2017年第三季度逾42%的业绩增速,呈急转直下态势。

毛利率净利率均令人堪忧

达力环保目前污水处理设计总量已扩充至37.5万立方米/日,预计到2020年底完成所有余下的拟定升级及扩充工程,届时设计总处理量为50万立方米/日。

与同行业相比,中国水务(00855)目前在建的17.6亿立方米的自来水供应量、0.9亿立方米的污水处理量;北控水务(00371)每日总设计处理能力由2017年上半年的2965万吨增长14.8%至2018年上半年的3404万吨。由此可见,达力环保在规模扩张上,还有很长的路要走。

且查阅招股书获悉,达力环保并没有明确表示未来有新项目拓展、或者是新的并购项目。未来业绩主要依靠目前已规划的四个处理厂的升级及扩充工程,如将第一处理厂污水处理标准由二级提高至一级A,预计将于2018年底前完成;第二处理厂的扩充工程,预计将于2019年底前完成;以及扩充第四处理厂的实际建筑工程,预计将于2020年底前完成。

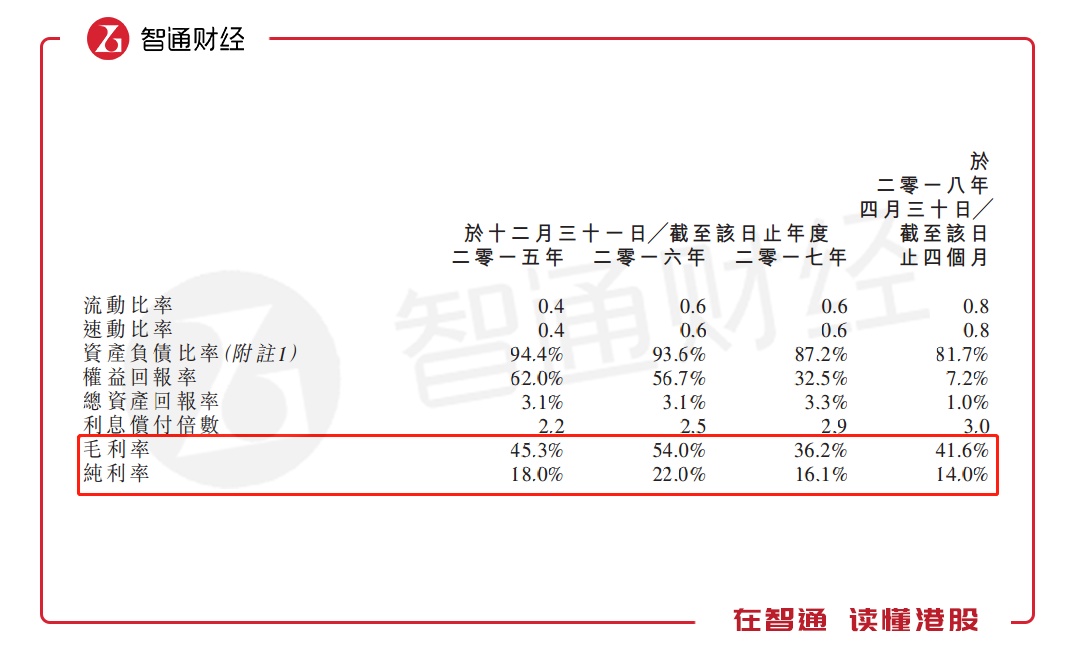

除了业绩看不到大的增长空间,从公司近几年的毛利率及净利率数据来看,达力环保的运营效率也并不能让人欣慰。

智通财经APP注意到,公司的毛利率及净利率增长也是此起彼伏。如2016年其毛利率由2015年的45.3%飙升至54%,但是到了2017年,又大幅下挫至36.5%。其净利率水平也让人很不省心,2018年前四月份已降至14%,其历史高峰值为2016年的22%。

区域优势能否带来业绩腾飞?

近年来,达力环保一直聚焦于银川及宁夏各大主要城市,银川市位于黄河上游,为保护黄河流域不会进一步污染,银川市政府定于2020年前解决与黑水、臭水有关的水源问题,并已设计到2020年实现100%的污水处理率。

另一方面,据悉,预期银川市的人口及城镇化比率在2017年至2022年将平稳增加,这也将带动该市的污水处理需求。

此外,灼识咨询的一份研究报告,未来宁夏各大主要城市,包括银川市、吴忠市及石嘴山市等的污水处理量需求将进一步增加,这些或许是达力环保未来将要抓住的主要商机。