本文来源于中金研究发布的最新报告,作者为王汉锋、李求索。

A 股近期估值及情绪指标都在接近历史极端水平,在本篇报告中我们重点考察历史上出现类似情况后一定时期内的市场表现特征。回顾来看,包括过去三年的熊市 A 股历史上出现过几次大的下行环境,如2001-2005/2008 年及 2011-2014 年等情形,有如下特征值得关注:

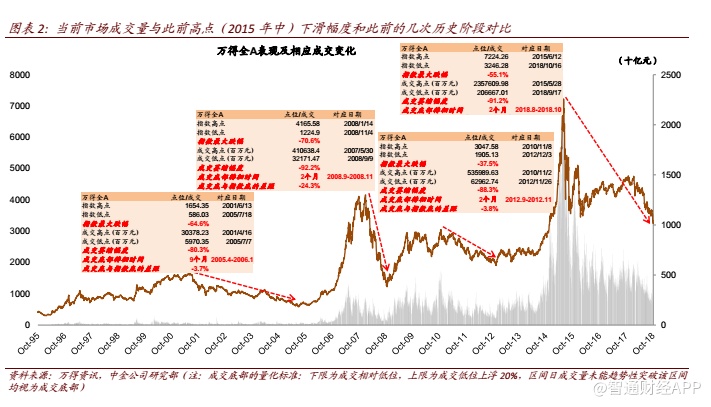

1) 成交量萎缩的“1/11”现象:在散户参与度较高的A股市场,上行期的顶部交易量与随后的下行底部交易量之间有个大约的 11:1 关系(即底部成交约为前期成交顶部的 1/11)。市场本轮下跌前的成交量单日高峰达到约 2.4 万亿元左右,前期 A 股日均成交量也已经下行至 2200 亿元附近,在接近这一历史规律。

2) 下跌幅度中位数70%附近。历史上的几次深度调整时期,如1993-1994 年、2001-2005 年、2007-2008 年,个股的下跌幅度中位数均在 70%左右(分别为 75%/76%/69%,2009-2014 年由于存在结构性行情,跌幅中位数为 12%)。当前市场个股与 2015 年中的高点相比,跌幅中位数已经达到 73%。从估值调整幅度来看,2008 与2014 年低点时动态市盈率较前期高点下滑中位数分别为 72%和51%,动态市净率下滑中位数为 75%和 57%。目前市场动态市盈率和动态市净率较 2015 年高点时期的下滑中位数分别为 78%和 79%。

3) 情绪低迷期持续的时间长短不一:历史几次深度调整时期,从成交底部到趋势性走出低迷行情的时间有长有短,2005 年低位徘徊时间相对较长(约 9 个月),2008 年受强政策刺激时间较短(约 2 个月), 2014 年结构分化(中小市值活跃,但大盘蓝筹有近一年的盘整)。当前市场的日均成交在 2000-2400 亿元附近已经徘徊了 2 个月左右的时间。

4) 情绪极端低迷与指数相对低位对应。虽然买入往往不能保证立即有短线收益,但即使继续下跌幅度也不大,而中长线收益则均较好。成交呈现趋势性回升的过程也是市场逐步展开反弹的过程。从风格和行业来看,在反弹前期此前跌幅大或偏周期性板块表现相对领先,中间伴随部分成长类行业表现;偏消费、价值类行业由于在前期回调中跌幅相对小,在反弹初期(3-6 个月)表现也一般较为平淡,中后期才逐步发力。

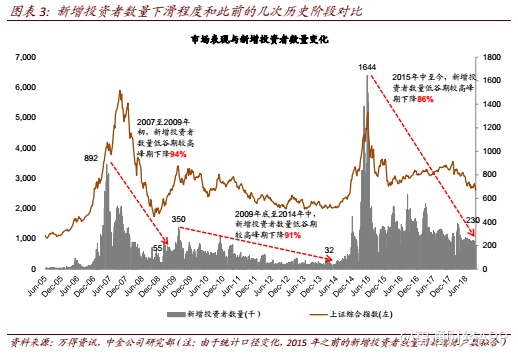

当前市场成交量萎缩及个股下跌程度、下跌的连续性、投资者入市意愿(新增投资者数量距高点下滑 86%)、估值和换手率水平、股息率状态(沪深 300 股息率 2.8%,处于历史高位,中证 500 指数 1.5%的股息率创历史新高)反映的特征均和历史几次深度调整时期接近。回购增持也较为活跃(上市公司回购次数最近 5 个月处于历史高位,产业资本近期重回净增持)。历史上市场情绪与估值极端化后的表现有一定的借鉴价值。

当前时点建议两条路线择股

考虑近期政策协调更加有力,市场情绪有所改善。并结合往年市场反弹过程中的行业表现特征。我们建议在近期板块配臵过程中低吸质优个股,并兼顾短期弹性:

1)短线可关注跌幅大、下跌时间长、估值极端、市场预期悲观的板块,包括中小市值成长龙头、券商/保险、军工等,同时也关注潜在政策变化可能支持的板块包括减税费、自主创新等主线;

2)长线投资建议逐步吸纳符合消费升级与产业升级方向、近期补跌的质优蓝筹。我们在图表 25 梳理了一些相关标的供投资者参考。