本文编选自"传媒产业大视点"微信公众号,为中泰证券发布的研究报告,作者康雅雯、朱骎楠。

投资要点

泛娱乐移动直播行业随着通讯技术升级、智能机普及而快速兴起,是一种即时、同步的内容展现方式,较文字、图片、语音更为生动且具有时效性,也是一种非常高效的通过UGC/PGC内容吸引流量进行快速变现的方式,本篇报告旨在探讨该行业3个核心问题:

1)移动直播行业的商业模式?

用户打赏为直播平台主要收入来源(占比营收超过80%),平台作为产业链中游承担内容的分发,在行业MAUs增速放缓、集中度提升背景下,头部平台对上游内容生产者(公会/主播)拥有越来越高的议价权,主播转换平台成本不断增加。公会的加入不仅有助于规范、培养主播,也促进了平台的活跃度和下游用户消费,使得直播平台生态更加稳定。

直播打赏在契合平台用户属性情况下是一种非常优质的流量变现方式,核心在于用户的留存,构建起内容生态、社交生态后付费用户忠诚度高。直播平台打赏月收入 = MAUs * 付费率 * ARPPU。其中MAUs增长放缓,我们认为更多提升在于增加活跃用户的付费转化以及提升ARPPU值。

2)移动直播行业的壁垒在哪里?

①直播APP使用场景即时、同步且连续化,与之对比短视频使用场景更加碎片化,在线视频则为异步内容为主。不同类型定位的APP在满足用户的需求层面其实存在明显的差异。

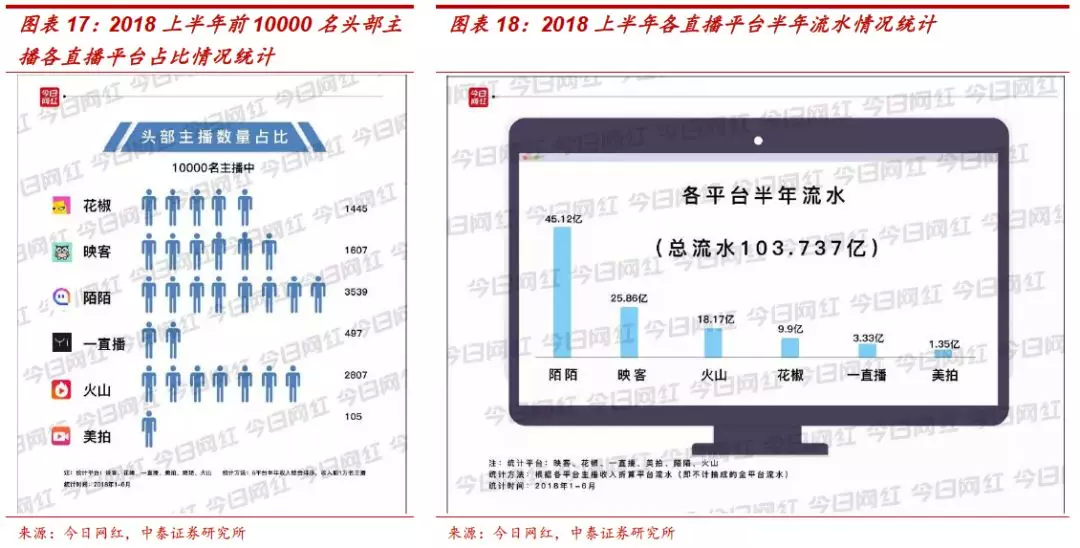

②流量加持不代表能找到合适受众,直播平台积累下来的均为精准受众。以抖音为例,市场一直担心抖音切入直播领域将对于其他直播平台有重大冲击,但是目前抖音正在逐步弱化直播入口。我们认为主要原因还是在于受众边界的问题,这也是为什么在头条需孵化出独立的西瓜视频、火山小视频以及抖音。即使背靠拥有超5亿MAUs微博的一直播也不免下滑,今日网红数据显示,一直播2018上半年流水仅为陌陌的1/15,在前10000名头部主播数量占比仅为陌陌的1/7。

③直播拥有明显陪伴属性。直播作为一种同步、互动的在线社交形式,满足用户即时社交需求,在国内流动人口量较大、单身率不断提升的背景下是一块刚性需求市场。同时在平台内构建起社交生态后,付费用户的粘性较高。

3)影响移动直播行业估值的因素?

通过复盘陌陌,我们认为影响直播平台估值的核心关注点主要有以下几个方面:1)用户的获取能力(对应MAUs);2)付费用户的转化能力(对应付费用户转化率);3)付费用户的消费增长(对应ARPPU)。

投资建议:在移动互联网用户增长趋于饱和的情况下,用户获取成本将不断提升,MAUs的增长放缓,行业更加集中化,马太效应明显,头部公司将拥有更强竞争优势,我们认为后续增长主要来自于付费用户转化率与ARPPU值得提升带来的业绩增长。

单独作为流量变现工具而做直播的平台讲面临流量获取成本提升、用户留存率下滑等多方面问题,直播的下半场平台需要依附于内容生态、社交生态等,提升用户平台粘性的基础上进行流量变现。

建议关注拥有较强社交基因的陌陌(MOMO.O):陌陌在切入直播领域后完全契合其平台的属性,在原来以1v1的低效社交模式中把用户解放出来,通过直播达到1vN的社交效果,满足用户社交需求的同时也增强了平台用户的体验度,通过直播平台稳固社交生态,用户留存率也更高。同时公司完成对于探探收购后,在陌生人社交领域已经占据绝对领先地位,有助于吸引更多优质主播加入,形成强正向反馈,建议关注!

风险提示:1)政策监管风险;2)用户ARPPU值降低风险;3)用户增长大幅放缓,付费转化率降低风险。

对于移动直播壁垒、估值、商业模式的深度探讨

移动直播:伴随技术进步、智能机普及迅速崛起

直播是一种即时、同步的内容展现形式

移动直播行业伴随着通讯技术升级、智能机普及而快速兴起,是一种即时、同步的内容展现方式,较文字、图片、语音更为生动且具有时效性,同时也是一种非常高效的通过UGC/PGC内容吸引流量进行快速变现的方式。

国内移动直播行业主要包含两大分支:1)泛娱乐直播(包括舞蹈、音乐、户外、交谈等多种形式);2)游戏直播。本篇报告以分析泛娱乐直播市场为主。

从产业链上下游来看,主播/工会为上游内容提供方,直播平台为内容分发方,下游为用户(内容消费方)。

主播为直播平台内容的源泉,因此直播平台对内容的拓展主要来自于:1)主播数量的提升;2)主播直播内容的丰富;3)官方活动等内容增加。

受益于技术升级、智能机普及、4G资费下降迅速崛起

受益于4G流量资费的下降和智能机的普及,2014年开始移动直播行业进入快速发展阶段,根据弗若斯特沙利文报告,2017年全国移动直播市场规模达到256.83亿,同比增长84.97%,2012-2017年行业复合增长率为200%。

用户红利消退,移动直播用户逐渐饱和

下游直播受众在经历过前期爆发式增长后,2016年后逐步步入稳定期。根据CNNIC数据统计,2018上半年真人秀直播以及游戏直播用户较2017年末略有下滑,2018上半年游戏直播用户为2.15亿,真人秀直播用户为2.03亿。2017年二季度开始国内手机市场出货量同比增速明显下滑,手机市场逐步饱和,移动用户红利消退。

商业模式:打赏构成核心收入

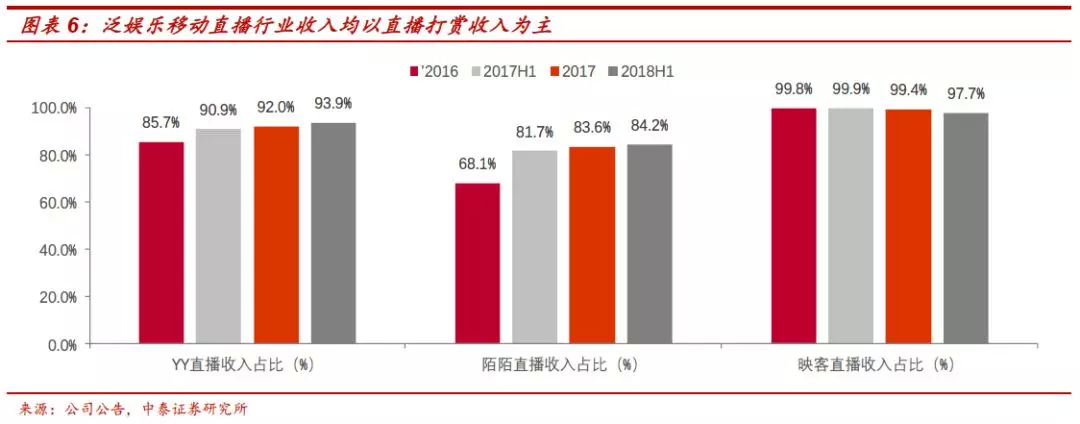

打赏是直播收入的核心,占比超过80%

泛娱乐移动直播行业盈利的盈利构成主要包括:1)直播打赏;2)增值服务;3)广告;4)游戏;5)其他。其中打赏为主要的收入来源,2018上半年占据YY 93.9%的收入,陌陌84.2%的收入,是映客97.7%的收入来源。

直播打赏月收入 = MAUs * 付费率 * ARPPU。

MAUs增速明显放缓

根据QuestMobile数据,2017年1~6月直播行业的整体MAUs增长放缓且在6月呈现同比下滑的态势,同比下滑了10.8%。

YY直播平台从2017年Q3开始MAUs增速明显放缓,映客MAUs在2016年Q3达到高点后呈现持续下滑态势,而后略有回升但却能以达到前期高点,仅有陌陌在2016年正式推出直播业务以来,MAUs始终保持较为稳定的增长。

未来增长更多来自于付费转化率+ARPPU值提升

因此我们判断直播打赏收入未来的增长将主要来自于现有活跃的付费率提升以及付费用户的ARPPU提升,主要基于以下三点:

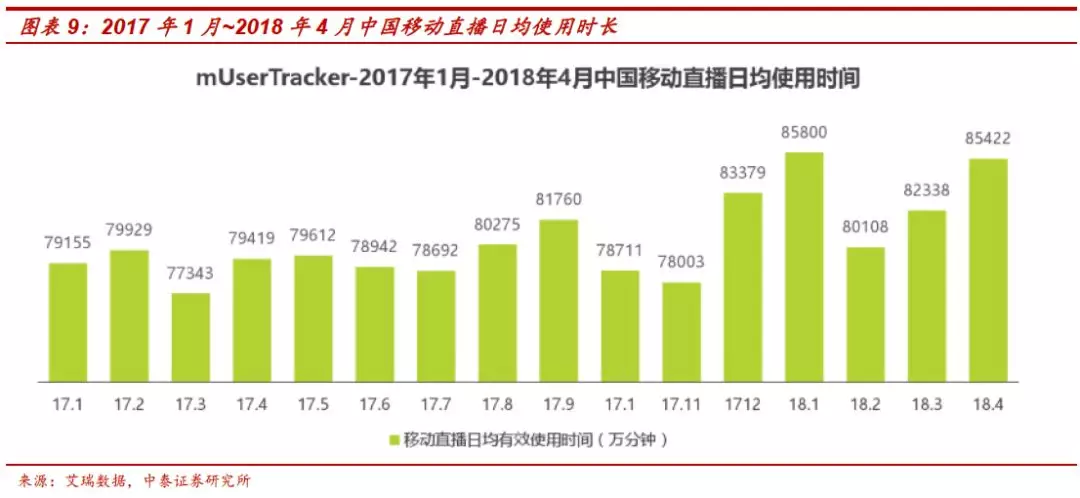

1)用户的使用时长仍在不断增长,粘性增强,根据艾瑞数据显示,2018年1~4月用户的日均使用时长均在8亿分钟以上,2018年4月单月用户平均使用时长同比增长7.6%;

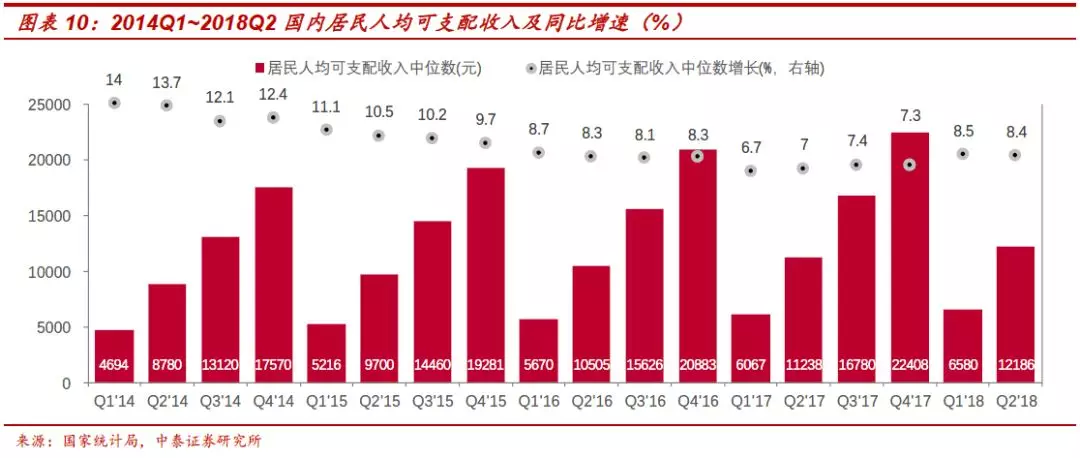

2)全国居民的人均可支配收入不断增加,消费能力持续提升。根据国家统计局数据显示,2018上半年全国居民人均可支配收入中位数为12186元,同比增长8.4%;

3)直播模式的持续创新、丰富带动用户消费。包括直播PK、KTV、ASMR、户外板块、打卡、答题、你画我猜以及多重贵族等级等的模式推出,进一步丰富了用户在平台上的体验感和互动感,在增加用户留存时间的同时促进用户消费,提升用户的付费转化和ARPPU值

付费用户平台忠诚度高

“土豪”拥有更高的平台依赖度。直播平台的打赏更多集中在头部“土豪”用户,“土豪”用户会拥有专属的头衔以及勋章,在直播平台的一个“在线小社会”中拥有较高的地位,因此土豪对于平台将拥有更高的依赖度。与此同时,“土豪”对主播的专一程度较低,平均1个“土豪”会打赏5名主播,59%的“土豪”会打赏2~10名主播,因此只要不存在平台主播大面积流失,“土豪”对于某一平台的稳定性较高。

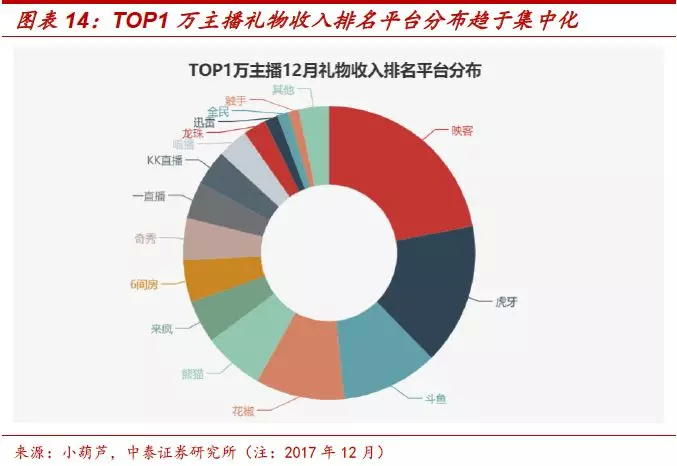

直播行业集中度提升、规范化带来主播转移成本增加

行业集中度提升后头部平台的议价能力提升,主播平台转移成本增加。

根据小葫芦统计数据,2017年12月底包括映客、虎牙、斗鱼在内的几大平台占据了58%以上的礼物收入,这其中还未统计进入两大巨头平台陌陌与YY Live,行业在用户红利消退后迎来了明显的集中度提升,马太效应显现。

公会把控大量头部主播,加深与平台合作,主播转移成本加大。公会承担了娱乐产业中经纪公司的作用,通过培训、包装加强主播整体素质,扩充了平台主播的队伍,以法律合同的形式提升平台规范度。公会通过与平台紧密合作,可以获取平台给予的更多优惠,例如首页推荐位、礼物折扣、分成提升等等,因此公会更多愿意深耕某一个直播平台,与平台形成双赢。

主播加入公会将拥有更多曝光资源,但也受到公会限制,需要与公会分享收益。根据陌陌的规定,公会需向陌陌支付主播入会手续费,费用为主播入会前90天收益(税前收益)的20%,主播加入公会120天后才能申请转会,主播单方面向陌陌直播平台申请强行退出公会需支付手续费及违约金,退会后180天收益(税前收益)的30%归原公会,且180天内不可加入新公会,这将大幅增加主播的转换平台成本。

行业壁垒:拥有其特定受众,优质的流量变现方式

2018年上半年短视频APP兴起,迅速占领了用户大量的碎片时间,一时间对于短视频大幅冲击直播行业的结论层出不穷,但是我们看到的是陌陌与YY用户MAUs连续两季的提升以及用户使用时长的不断增长,有以下4点原因我们认为直播行业拥有其相对坚实的壁垒:

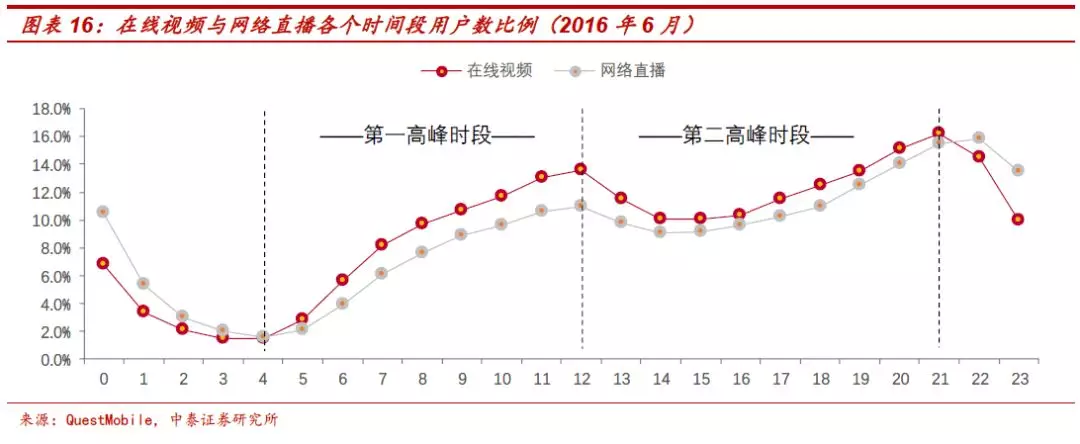

直播APP使用场景即时、同步且连续化

泛娱乐直播使用场景为连续的一段时间,而短视频使用场景更加碎片化,在线视频则多为异步内容传输,因此在满足用户的需求上不同类型APP的定位存在差异。以短视频为例,因为短视频的碎片化特性,使得其在通勤、饭后、睡前的使用频率较高,根据CBNData的数据显示,短视频用户观看的时段更多集中在早上7~8点以及晚间10点以后为主。而反观直播用户的使用时段情况,我们可以发现明显的区别在于直播用户的第二高峰之间段正好对应了短视频用户的使用时长不断下滑的时间段,直播用户使用的最高峰出现在晚间9点,两种类型的APP在满足用户的需求层面其实存在明显的差异。

流量加持不代表能找到合适受众

有流量加持不代表能找到合适的受众。APP是拥有其边界的,在边界范围内进行拓展可以做到事半功倍,而超出边界则会事倍功半。以抖音为例,市场一直担心抖音切入直播领域将对于其他直播APP有重大冲击,但是目前抖音正在逐步弱化直播入口。我们认为主要原因还是在于受众边界的问题,这也是为什么在头条系下孵化出了独立的西瓜视频、火山小视频以及抖音,今日头条作为新闻推送类APP存在用户边界。即使背靠超5亿MAUs微博的一直播也不免下滑,在今日网红《2018直播行业半年报》披露数据中显示,一直播2018上半年流水仅为陌陌的1/15,在前10000名头部主播数量占比仅为陌陌的1/7。

直播拥有明显陪伴属性

直播作为一种即时互动的在线社交形式,可以满足用户多样的交流需求。根据国家统计局数据统计,全国的流动人口数量持续维持在2.4亿左右,同时全国的离婚率在2003之后也是快速提升,20~29岁年龄层人口领证登记数量也在不断下滑,全国单身人口预期将明显增长,因此对于直播这样一种具有明显陪伴属性的媒体形式会有更多的需求。

直播打赏是一种优质的流量变现方式

直播打赏在契合平台用户属性情况下是一种非常优质的流量变现方式。以陌陌与腾讯音乐为例:

1)陌陌此前作为陌生人社交的平台,在变现方面始终局限于用户会员增值服务和少量的基于位置的广告推送服务等,以至于上亿级别的活跃用户无法实现良好的变现,而在2016年引入直播后,非常契合平台的属性,因此激活了一批的大R、中R、小R用户,带动了利润的快速增长。

2)腾讯音乐:旗下主要包括QQ音乐、酷狗音乐、酷我音乐和全民K歌四款产品,2018Q2 MAUs超过8亿,用户的平均日活时长超过70分钟,但最大的收入来源并非线上音乐服务,而是社交娱乐服务,公司2018年上半年实现收入86.19亿,社交娱乐服务及其他贡献收入60.66亿元,占比总营收为70.4%,这其中主要贡献为全民K歌带来的送礼和打赏的直播收入。

陌陌、YY、映客财务指标对比分析

收入端:陌陌增速较快,YY(剔除虎牙)维持稳定

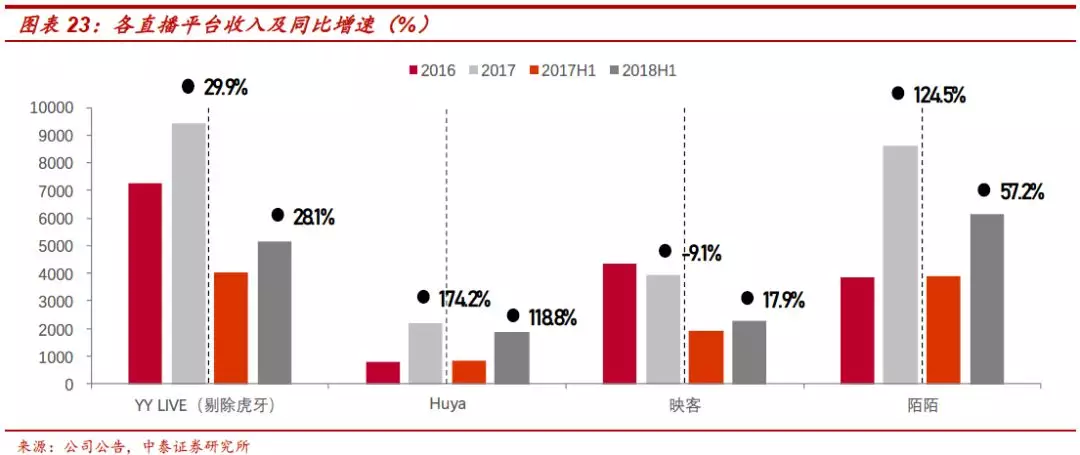

泛娱乐直播平台陌陌收入增速大幅领先,且收入结构更为丰富:根据各平台数据统计2017年及2018年上半年营收同比增速情况,YY Live(剔除虎牙)同比增速基本维持在接近30%,而映客2017年收入同比下滑9.1%,2018年上半年增速回升至17.9%。陌陌2017年营收增速达到124.5%,2018上半年也达到57.2%,收入增速大幅领先其他泛娱乐直播平台。

在收入结构方面,各平台直播收入占比均较高,YY Live达到91.4%,映客达到99.4%,陌陌为83.6%,陌陌上半年完成对探探的收购后增值服务收入有望进一步提升,收入结构更加优化。

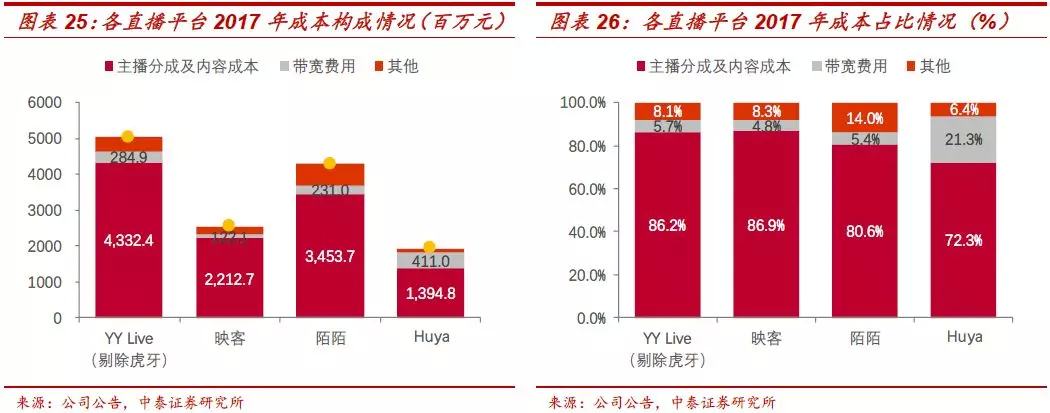

成本端:主播与内容分成构成核心成本,平台分成比例在50%左右

主播分成和内容支出为核心成本构成,陌陌平台毛利率水平略高于其他直播平台:根据我们统计数据显示,各直播平台成本构成中,主播分成及内容成本占比超过70%以上,主要为平台与公会、主播以及版权方之间的分成,分成比例体现了平台的强势程度,陌陌2017年主播分成及内容成本占比直播收入仅为47.94%,大幅低于YY Live和映客,体现出陌陌对于平台主播和公会的议价能力。另外带宽费用与第三方手续费也为主要成本开支。

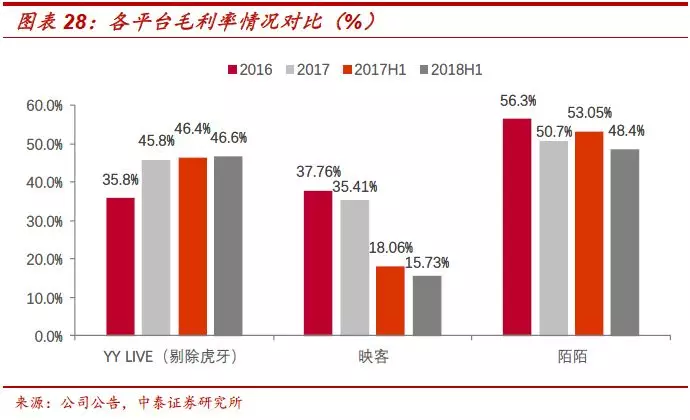

毛利率水平方面,YY Live维持基本稳定,在46%左右,映客的毛利率水平下滑较为严重,陌陌的整体毛利率水平略有下降,但仍达到48%。

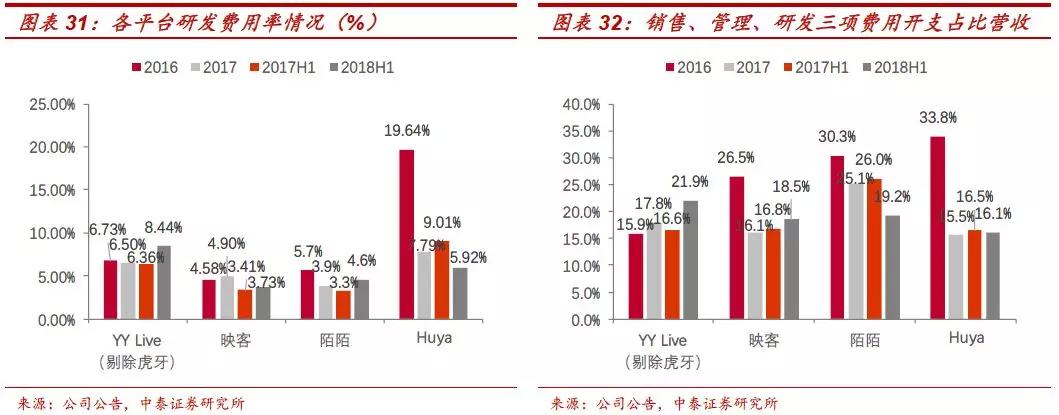

费用端:陌陌销售费用率较高,研发、管理费用开支均较为稳定

直播平台的销售费用开支主要用于用户的获取以及品牌的推广等,陌陌在品牌推广方面投入较大,因此销售费用率较其他平台明显较高,2017年销售费用率达到16.5%,超过YYLive的6.42%、映客的8.73%以及虎牙的4%。在管理费用以及研发费用方面,各家投入基本较为稳定,2017年三项费用总体占比营收分别为YY Live(17.8%)、映客(16.1%)、陌陌(25.1%)、虎牙(15.5%)。

利润端:陌陌利润提升明显,利润率较高

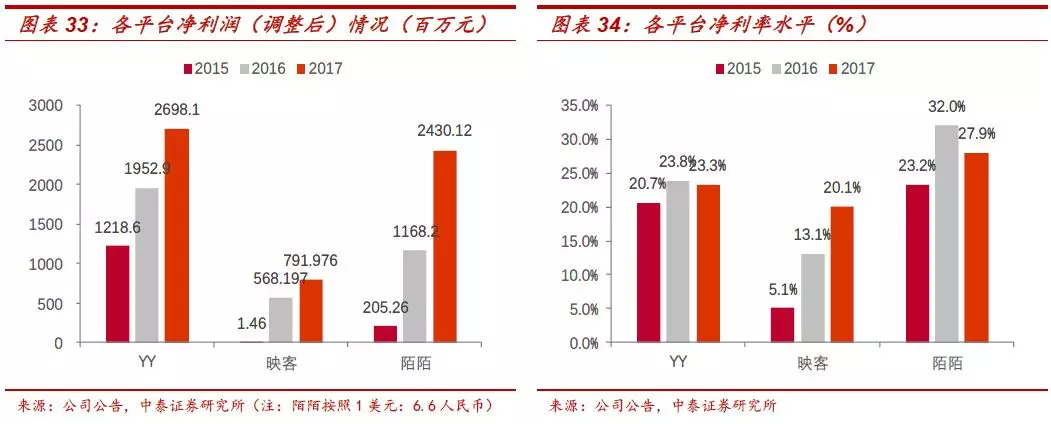

陌陌2016年正式切入直播领域后,2015~2017净利润(调整后)复合增长率244%,2017年净利润超过24亿,YY与映客2017年得而净利润(调整后)分别为26.98亿、7.92亿。净利率方面,陌陌由于毛利率水平较高,对于主播拥有较高议价能力,因此净利率水平相较于YY与映客更高一些,2017年达到27.9%,而YY与映客的净利率水平分别为23.3%、20.1%。

直播平台估值与投资建议

陌陌股价复盘:切入直播领域,付费用户迅速增长带动股价大幅上涨

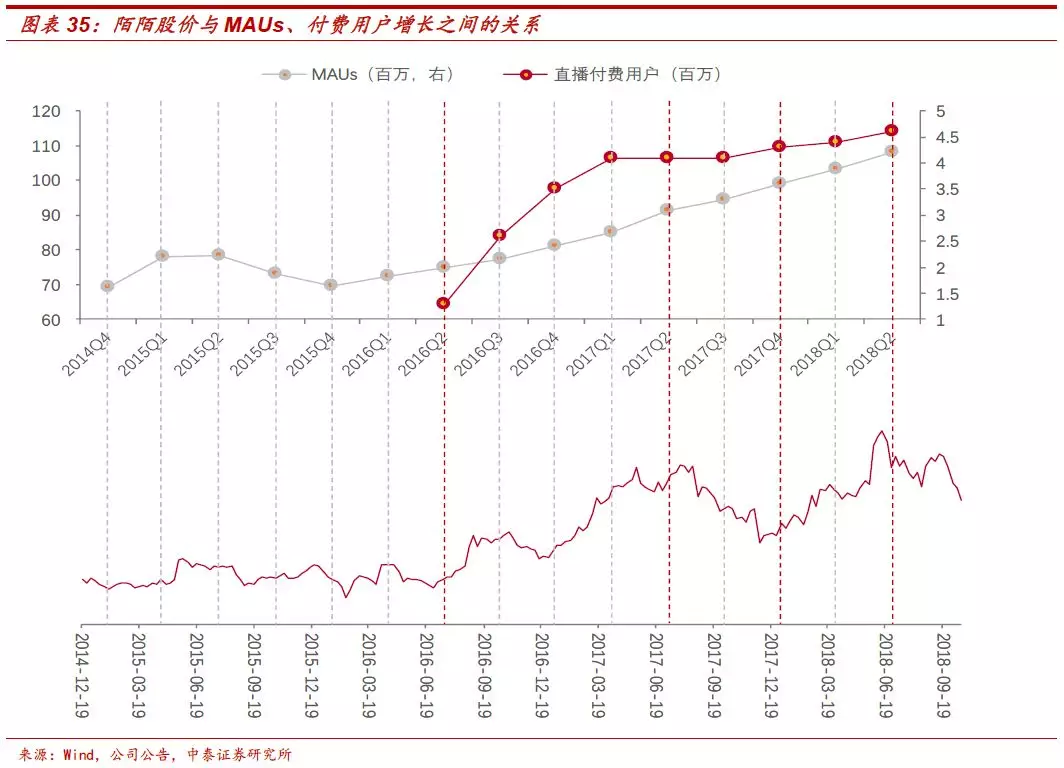

陌陌上市之后经历过较长时间的横盘,2014年底至2016中旬股价基本在14美元左右来回震荡,2014年~2015年陌陌营收翻了3倍,但期间MAUs却不断下滑,2016年初陌陌全面切入直播市场。2016年中旬开始,陌陌经历了两波大幅上涨,第一波是在2016年中旬开始一直涨至2017年中旬结束,期间最大涨幅超过4倍,第二波上涨是在2017年底至2018年中旬结束,期间最大涨幅超过1倍。

第一波上涨幅度巨大,伴随着陌陌直播业务的快速崛起,平台MAUs企稳回升,直播付费用户从2016Q2的130万人次快速提升至2017Q1的410万人次,营收、利润大幅提升。2017中旬至2017年底陌陌经历了一波回调,主要原因在于2017Q1~2017Q3连续三个季度的付费用户增长停滞。

第二波上涨是由于陌陌通过加强与公会/主播的合作、优化产品推出陌陌8.0全新版本、唤醒老用户等等一系列运作,付费用户数量在2017Q4再次上涨,在2018Q2达到了460万人次。

总结:陌陌由于其自身携带的社交属性以及存量用户大等多种特性,在切入直播领域后完全契合平台的属性,在原来以1v1的低效社交模式中把用户解放出来,通过直播达到1vN的效果,大大增强平台用户的体验度,因此其直播付费用户能在短短一年内开速提升至400万以上。

影响直播平台估值核心因素:MAUs+付费用户转化+ARPPU

通过复盘陌陌,我们认为影响直播平台估值的核心关注点主要有以下几个方面:1)用户的获取能力(对应MAUs);2)付费用户的转化能力(对应付费用户转化率);3)付费用户的消费增长(对应ARPPU)。

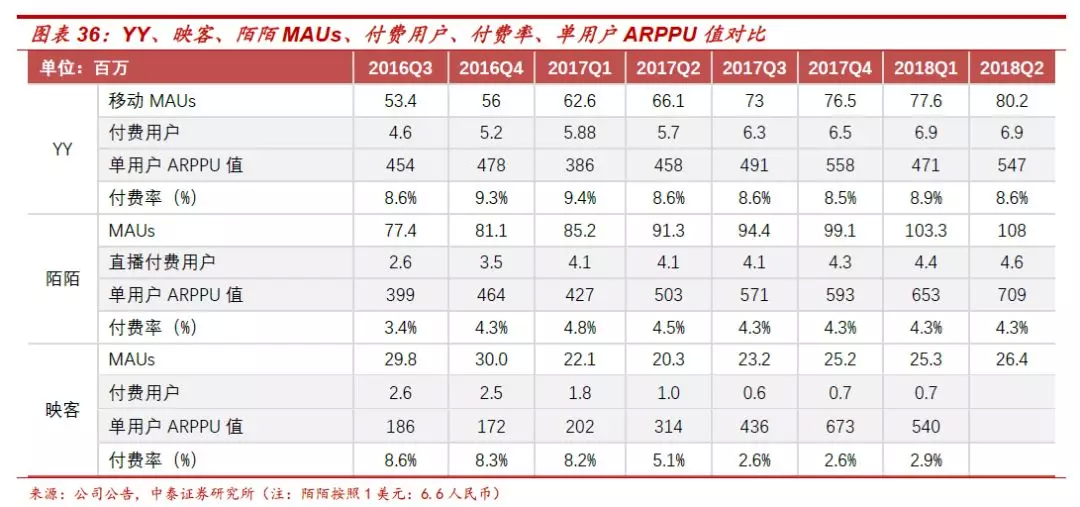

对比YY、陌陌、映客的MAUs、付费用户、ARPPU值、付费率数据:

MAUs方面:YY(8020万)、陌陌(10800万)、映客(2640万),陌陌的MAUs是三家平台中最高的,始终保持稳定增长,陌陌最为社交平台,在聊天室、点点、圈子、群组、电台等功能中还沉淀了大量的用户。

付费用户方面:YY(690万)、陌陌(460万)、映客(70万,2018Q1数据) ,YY的付费用户数量最大,其中一部分来自于虎牙平台的贡献,但2018Q1~2018Q2增长有所停滞,映客的付费用户下滑较为明显,陌陌二季度费用用户环比增长4.5%。

ARPPU值方面:YY(547元)、陌陌(709元)、映客(540元,2018Q1数据),陌陌大幅领先,变现能力较为突出,2018Q2环比增长8.6%,保持稳定提升。

付费率:YY(8.6%)、陌陌(4.3%)、映客(2.9%,2018Q1数据),YY付费率较高,主要是由于虎牙用户付费率较高但ARPPU较低,陌陌进几个季度整体的付费率始终维持在4.3%左右,映客的付费率下滑较为严重。

投资建议

投资建议:从前面章节所阐述的行业现状分析,我们认为在移动互联网用户增长趋于饱和的情况下,用户获取成本将不断提升,MAUs的增长放缓,行业更加集中化,马太效应明显,头部公司将拥有更强竞争优势。

由于行业由快速增长期进入稳定期,预期增速有所下滑,整体估值水平略有下降,后续增长主要来自于留存用户的付费转化率与ARPPU值得提升带来的业绩增长。因此单独作为流量变现工具而做直播的平台可能面临流量获取成本提升、用户留存率下滑等多方面问题,直播下半场平台需要依附于内容生态、社交生态等,提升用户平台粘性的基础上进行流量变现。

建议关注拥有较强社交基因的陌陌(MOMO.O),直播平台用户的留存粘性尤为重要,在社交背景下的直播业务用户粘性更大,同时公司完成对于探探收购后,在陌生人社交领域已经占据绝对领先地位,有助于吸引更多优质主播加入,形成强正向反馈。

风险提示

1)政策监管风险

目前国内政策对于直播业务监管较为严格,包括内容、税收等方面,直播平台由于主播数量较大,质量层次不齐,在自我监管方面也存在一定压力。一旦触及监管红线,平台存在被下架整改、限制上线等风险。

2)用户ARPPU值降低风险

用户消费能力受到多重因素影响,不仅仅是自身收入预期,还包括其他消费内容的潜在冲击,例如在线视频、在线音乐等等,这些因素都会影响用户在直播平台的消费能力。

3)用户增长大幅放缓,付费转化率降低风险

用户红利消退的背景下,新用户增量减少,存量用户流失,直播平台存在付费转化率不断下降的风险。

(编辑:文文)