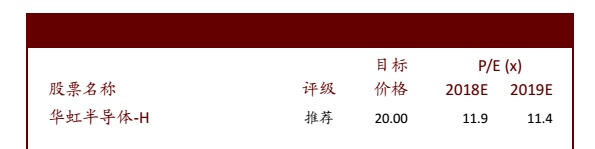

本文来源于中金公司最新研究报告,作者为分析师黄乐平、丁宁、成乔生。

行业近况

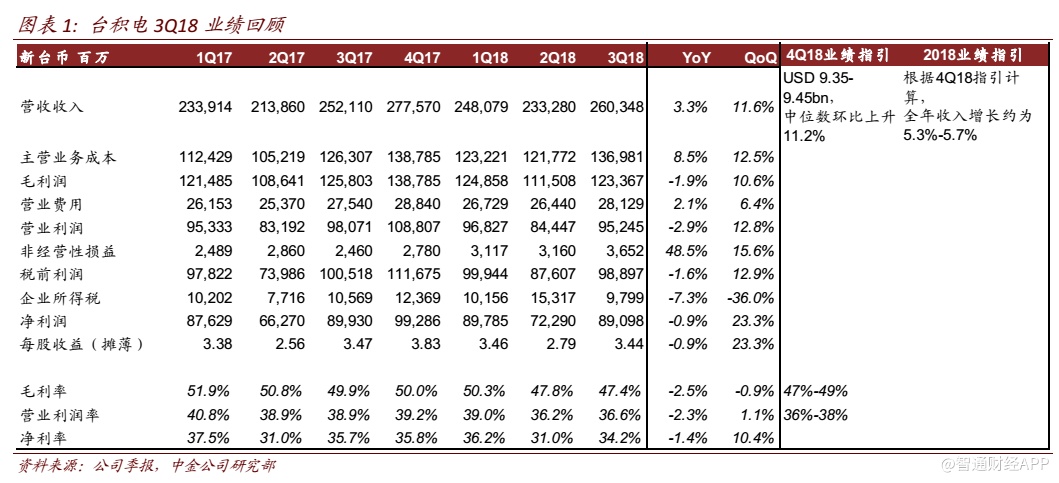

台积电于 10 月 18 日公布 3Q18 业绩:收入同比增长 1.9%,环比增加 9.1%,毛利率 47.4%,同比下降 2.5ppts,环比下降 0.4ppt,符合业绩指引。公司预计 4Q18 营收中位数环比上升 10.7%,毛利率 47-49%,营业利润率 36-38%。2018 年全年收入指引同比增长6.5%(以美元计算),主要原因是虚拟货币需求低于预期,但仍保持未来几年营收 CAGR 都将维持在 5.0-10.0%之间。

评论

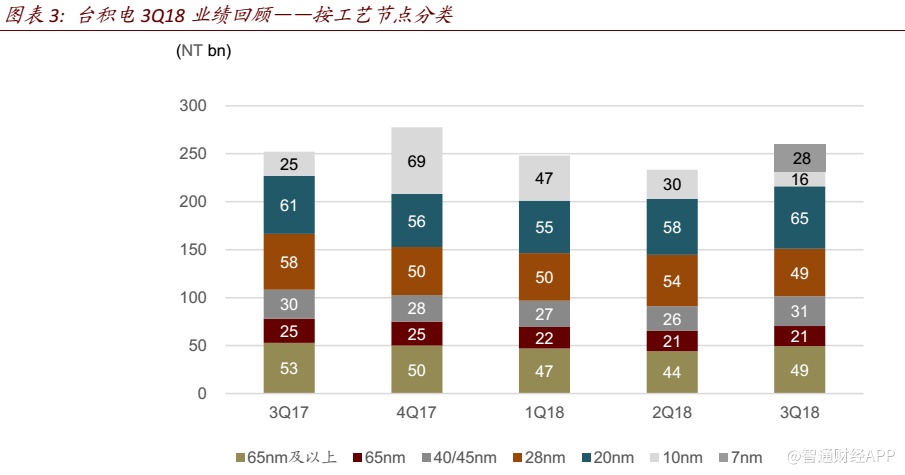

28nm 未来几年将处于供给过剩状态:公司认为28nm目前全球产能过剩问题严重,未来几年都将处于供给过剩的情况。为了应对于此,公司积极开发特殊工艺,以此来增强客户粘性。由于 28nm 是长节点,需求不会萎缩,几年后产能利用率将有望恢复。28nm

在 2H18 利润率颇高,因此能够在新制程稀释利润率的情况下,仍将公司毛利率维持在 50%左右。但由于近期产能过剩导致产能利用率低迷,因此公司毛利率也相应下滑。

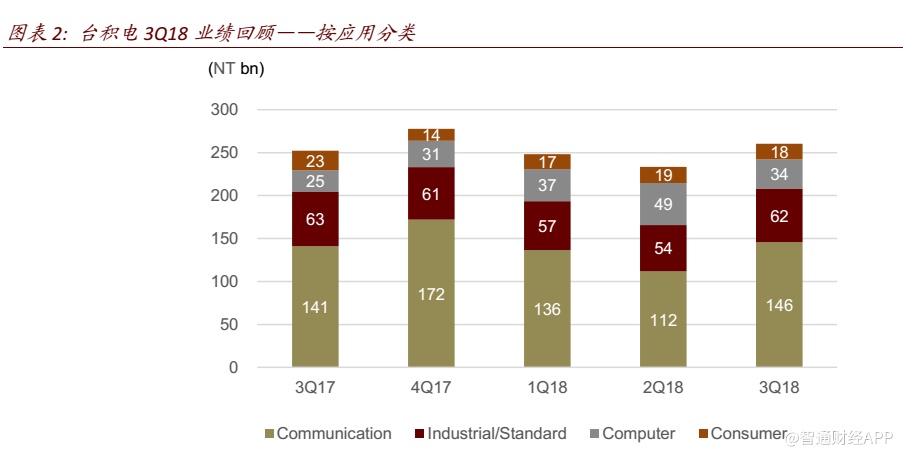

中高端智能手机对先进制程拉动强烈:公司 3Q18 通讯相关收入环比大幅度上升 24%,主要由于智能手机从三季度起进入新机发售高峰。同时中高端智能手机对于 7nm 等先进制程的拉动也尤为明显,7nm 2Q18 开始风险投产,3Q18 在 iPhone、华为等新机等带动下,收入占比达到 11%。公司预计全年 7nm 收入占比将接近 10%, 2019 年将大幅度超过 20%。

虚拟货币需求展望持续偏淡:虚拟货币矿机芯片需求持续偏弱,3Q18 计算类芯片收入环比下降 35%。公司预期虚拟货币相关收入 4Q18 展望持续偏弱,我们认为通富微电以及华天科技等虚拟货币矿机芯片封装企业相关收入将持续疲软。

估值与建议

我们认为全球半导体行业已进入下行周期,12”先进工艺全市场台积电一家独大,12”成熟工艺产能利用率低迷,8”景气周期持续性也有可能低于预期。我们认为国内晶圆代工厂需要 1)在成熟工艺平台上积极开发特殊工艺;2)从台积电激进导入 7nm 来看,正如我们在 10 月 16 日发布的晶圆代工行业报告《中国半导体:晶圆代工行业如何缩短差距?》提到,中国厂商必须依靠国家资金扶持加快资本开支以及研发投入,尽快缩短与海外大厂的差距,才能保证有效抢夺市场份额以及保障盈利能力。暂维持覆盖公司盈利预测及评级不变。

风险

裸晶圆价格上涨幅度较大;人工智能等新型技术发展不及预期。

中高阶智能手机拉动先进制程需求,28nm 将长期处于供给过剩

正面因素:

** 2H18 中高阶智能手机进入传统销售旺季,4Q18 以及 2019 对于 7nm 需求旺盛。7nm先进制程 3Q18 开始大规模量产,2018 年收入占比接近 10.0%,2019 收入占比大幅度超过 20.0%。

**其余先进制程研发进展顺利,N7+/N5 平台预计将分别于 2019/2020 年进行规模量产。

**公司认为未来的 4 大驱动力来自于智能手机、高性能计算芯片、汽车电子、以及物联网。其中,智能手机的增速已经放缓为个位数,但其他应用都将有双位数的成长。

**公司将持续在成熟制程平台上开发特殊工艺,增强客户粘性。

负面因素

**虚拟货币价格过于浮动,挖矿机芯片需求持续疲软。

**28nm 未来几年都将处于供给过剩的情况。

业绩回顾

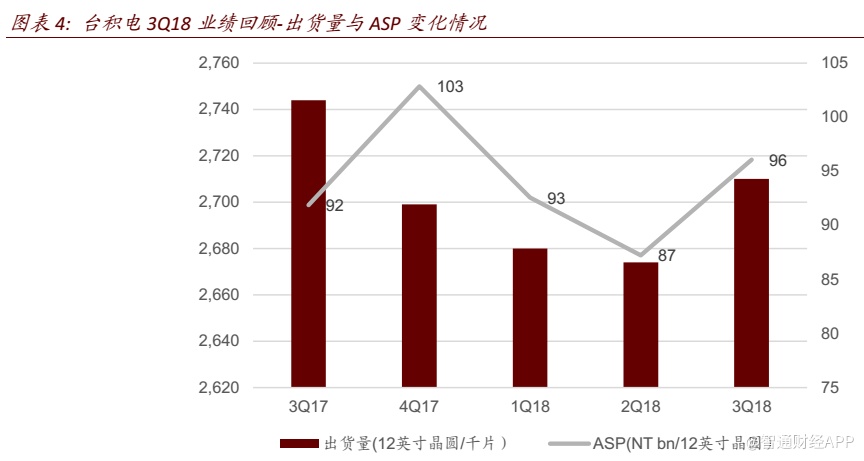

台积电于 10 月 18 日公布了第三季度业绩。报告期内,公司主营业务收入 2,604 亿新台币(85 亿美元),同比增长 1.9%,环比上升 8.1%,高于公司业绩指引区间,主要得益于三季度智能手机新机种发布,高阶机型对于 7nm 需求拉动。毛利率 47.4%,同比下降2.5ppts,环比下降 0.4ppt,符合业绩指引。营业利润率达到 36.6%,同比下降 2.3ppts,环比上升 0.4ppt,符合业绩指引。净利润 891 亿新台币,同比下降 0.9%%,环比上升 23.2%。资本支出为 700 亿新台币。

按下游应用端拆分,通讯电子、工业/标准芯片、消费电子以及计算类芯片分别占总收入

的 56.0%、24.0%、7.0%以及 13.0%。同时,按工艺节点拆分,7nm 占比 11.0%,10nm 占到 6.0%,16/20nm 达到 25.0%,28nm 占比为 19.0%,40/45nm 占比为 12.0%,65nm 占比为 8.0%。先进制程(28nm 及以下)营收占比达到 61.0%。以全部折合成 12”晶圆片测算,公司 2018 年第三季度出货量为 271 万片,同比下降 1.2%,环比上升 1.4%。公司认为,先前病毒事件对出货量的影响在 3Q18 已经消除 75%。

业绩指引及行业预期

公司预计 4Q18 营收 93.5 亿-94.5 亿美元,中位数环比上升 11.2%,其中通讯电子类产品需求环比上升,但消费电子及计算类芯片展望偏弱。毛利率及营业利润率均环比下降,主要因为 7nm 收入规模上升后对利润率的侵蚀影响(2-3%),毛利率 47-49%,营业利润率 36-38%。4Q18 以及 2019 年通讯电子以及 AI 相关芯片对于 7nm 需求颇好,但虚拟货币 4Q18 需求仍然偏弱。

公司继续调低 2018 年全年收入指引,由同比增长 7-9%至 6.5%(以美元计算),主要由于虚拟货币从 2Q18 起需求疲软。同时,公司保持未来几年营收 CAGR 都将维持在 5.0-10.0% 之间的目标,力争达到区间的高位,毛利率维持在 50.0%左右,营业利润率维持在 39.0% 左右,ROE 维持在 20.0%以上。公司维持未来几年资本开支在 100-120 亿美元的目标。

公司预期 2018 年半导体行业增速(除去存储)为 5.0-7.0%,晶圆代工行业增速为 6.0-7.0%。

公司积极看好人工智能、5G、汽车电子及物联网带来的长期成长动能,公司在先进制程应用市场几乎垄断的优势,将助力公司取得先机。

3Q18 库存周转天数为 73 天,低于 2Q18,主要由于 7nm 需求良好。公司认为目前行业虽然库存水位较高,但对行业实际影响不大,1H19 进入半导体淡季及清理库存周期,整体影响将小于 1H18。

经营状况

公司认为未来的 4 大驱动力来自于智能手机、高性能计算芯片、汽车电子、以及物联网。其中,智能手机的增速已经放缓为个位数,但其他应用都将有双位数的成长。按应用分类:

**公司认为智能手机一定是制程演进的最先应用产品,随后是高性能计算芯片等。5G将成为下一波拉动智能手机出货量的主要动能,公司已开始与一些客户合作,但 5G 商用化不会发生在 2019 年。

**但虚拟货币需求持续疲软,3Q18 计算类应用收入占比大幅度缩减,公司预计虚拟货币 4Q18 对 7nm 的需求仍将下降。

**高性能计算芯片,如数据中心、竞技游戏用 CPU 等将持续强劲。

**公司认为其在成熟工艺平台上的竞争优势在于积极发展某些特殊工艺,比如针对 CIS、 FP 以及 PMIC 开发 BCD 高电压工艺平台,以此来增加客户粘性。

按制程分类:

**公司认为28nm 未来几年都将处于供给过剩的情况,为了应对于此,公司积极开发特殊工艺,以此来增强客户粘性。由于 28nm 是长节点,需求不会萎缩,几年后产能利用率将会恢复。28nm 在 2H18 利润率颇高,因此能够在新制程稀释利润率的情况下,仍将公司毛利率维持在 50%左右,但由于近期产能过剩导致产能利用率低迷,因此公司毛利率也相应下滑。公司将继续将部分 28nm 平台产品积极导入至 22nm。

**28nm 产品向 16nm 平台导入趋势仍在。

**10nm 平台为公司短节点。

**公司认为7nm FinFET 将会是一个长节点。7nm 2Q18开始风险生产,3Q18收入占比可达 11.0%,4Q18 收入占比超过 20.0%,全年收入占比接近 10.0%,2019 年收入占比大幅度超过 20.0%,至 2019 年底可获得 100 个以上的流片项目。主要的应用包含智能手机 SoC、服务器/竞技游戏用 CPU/GPU、汽车电子、人工智能用 XPU 等,但目前服务器用芯片占比仍很少。同时,客户对于挺进至 N7+的意愿强烈,使用 EUV 后将会大幅度降低生产周期以及光罩层数(原本曝光 4 次,现在只需 1 次,相当于减少了 75%)。

** 5nm 1Q19 将开始第一个流片项目,1H20 开始规模量产,5nm 平台进度优于预期。N7+以及 5nm 2020 年将会大幅度开始提升,首批应用产品为智能手机。

公司认为中短期内中国大陆客户与公司合作良好,目前并未看到有任何客户因为中美贸易摩擦等影响改变与公司的策略。长期来看,公司是全球规模的晶圆代工厂,客户基数庞大,能够做到尽量分散风险。

公司后道封测业务 2018 年占比超过 7%,包括 wafer bumping、testing、InFO 以及 CoWoS,其中 InFO 以及 CoWoS 属于先进封装。InFO 主要生产移动类芯片,而 CoWoS 多用于封装高性能运算速度芯片比如 graphics 以及 networking processor。2019 年某些原本用 InFO 封装的移动类芯片也会升级至 CoWoS 平台。

南京厂目前产能为 10kwpm,2019 年底达到 20kwpm。

(编辑:文文)